Минфин РФ предлагает повысить ставку НДС с 20% до 22%, в первую очередь для финансирования расходов на оборону

Ставку предлагается поднять с 1 января 2026 года. НДС на соцзначимые товары не изменится.

Среди мер по финансированию обороны и безопасности РФ и граждан предусмотрены повышение НДС и усиление налоговой нагрузки на игорный бизнес. На оборотный налог для мобилизации доходов бюджета переведут букмекеров

5% от суммы принятых ставок у букмекерских контор, а также налога на прибыль организаций для них в размере 25%.

Также Минфин снизит порог доходов по упрощенной системе налогообложения с 60 до 10 млн рублей.

Более 2 трлн рублей планируется направить на улучшение жилищных условий. из них 1,8 трлн будет направлено на субсидирование процентной ставки по семейной ипотеке. 300 млрд рублей — на единовременные выплаты многодетным родителям для частичного погашения долга.

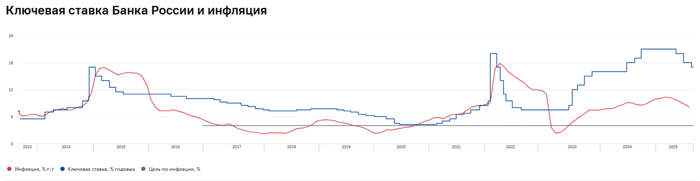

Ⓜ️ По данным Росстата, за период с 16 по 22 сентября ИПЦ составил 0,08% (прошлые недели — 0,04%, 0,10%), с начала месяца 0,21%, с начала года — 4,16% (годовая — 8,12%). В сентябре 2024 г. инфляция составила 0,48%, при сегодняшней динамике мы выйдем на более низкие цифры (ускорение темпа внутри неделек понятно, сезонность уходит) и это в очередной раз доказывает, что жёсткость ДКП работает. Поэтому ЦБ в сентябре снизил ставку, только до 17% (осторожность не помешает, чтобы не пошатнуть данные темпы снижения). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,62% (прошлая неделя — 0,45%), дизтопливо на 0,44% (прошлая неделя — 0,22%), динамика высокая (вес бензина в ИПЦ весомый ~4,4%). С учётом повышения цен на топливо и рекордные цены на бирже (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца октября (поговаривают и о запрете дизельного топлива). При этом правительство готовит изменение демпфера, чтобы нефтяные компании смогли поднять цены на топливо выше.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 21 сентября они повысились, но находятся на уровне намного ниже прошлогодних значений (9,2% vs. 17,5%).

🗣 Снижение ключевой ставки и смягчение ДКП оживили кредитный портфель. ОтчётСбера за август: портфель жилищных кредитов вырос на 1,5% за месяц (в июле +1,2%), банк выдал 267₽ млрд ипотечных кредитов (+15,6% г/г, в июле 228₽ млрд). Портфель потреб. кредитов увеличился на 0,4% за месяц (впервые сначала года показал увеличение, в июле -0,3%), банк выдал 189₽ млрд потреб. кредитов (-30,5% г/г, в июле 175₽ млрд). Корп. кредитный портфель увеличился на 2,1% (в июле +0,9%), корпоративным клиентам было выдано 2₽ трлн кредитов (-16,7% г/г, в июле 2₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 84₽). Доллар укрепился, это поможет немного экспортёрам, соответственно и бюджету страны (дефицит огромен, чем-то надо восполнять). Но при этом импорт начнёт дорожать, а это окажет давление на инфляционные данные (крепкий ₽ оказывал давление на цены, те же смартфоны, телевизоры и авто дешевели в корзине).

🗣 Минфин планировал занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), но объём заимствований в этому году хотят увеличить на 2,2₽ трлн, то есть это рекордный займ. Значит, мы ощутим инфляционный всплеск при тратах (об этом я предупреждал ранее). Дефицит федерального бюджета по итогам 8 месяцев составил 4,193₽ трлн или 1,9% ВВП, поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн (с учётом трат, это всё ещё мало). Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 23 сентября потрачено 1,9₽ трлн, при доходах в 500₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ немного "отпустили" и увеличили займ через ОФЗ (ждём хороших скидок на аукционах, потому что спрос так себе), что вполне логично (цена Urals вверх не уходит из-за наращивания добычи ОПЕК, добавьте сюда ещё скидки для Китая/Индии из-за пошлин). По словам Набиуллиной на сентябрьском заседании рассматривали два варианта снижения ставки: снижение на 1% и сохранение ставки, ситуация заставляет идти на такие меры (кредитование принялось к росту, ₽ ослаб, дефицит бюджета расширили и к этому ещё увеличили займ в ОФЗ). Что же насчёт будущего бюджета, то по сравнению с 2025 г. он выглядит неплохо (сокращение расходов на оборонку, снижение дефицита бюджета, сокращение займа в ОФЗ, но бюджет будут подпитывать повышением НДС, ослаблением ₽), при этом Набиуллина оценила проект бюджета, как Набиуллиной дезинфляционный.

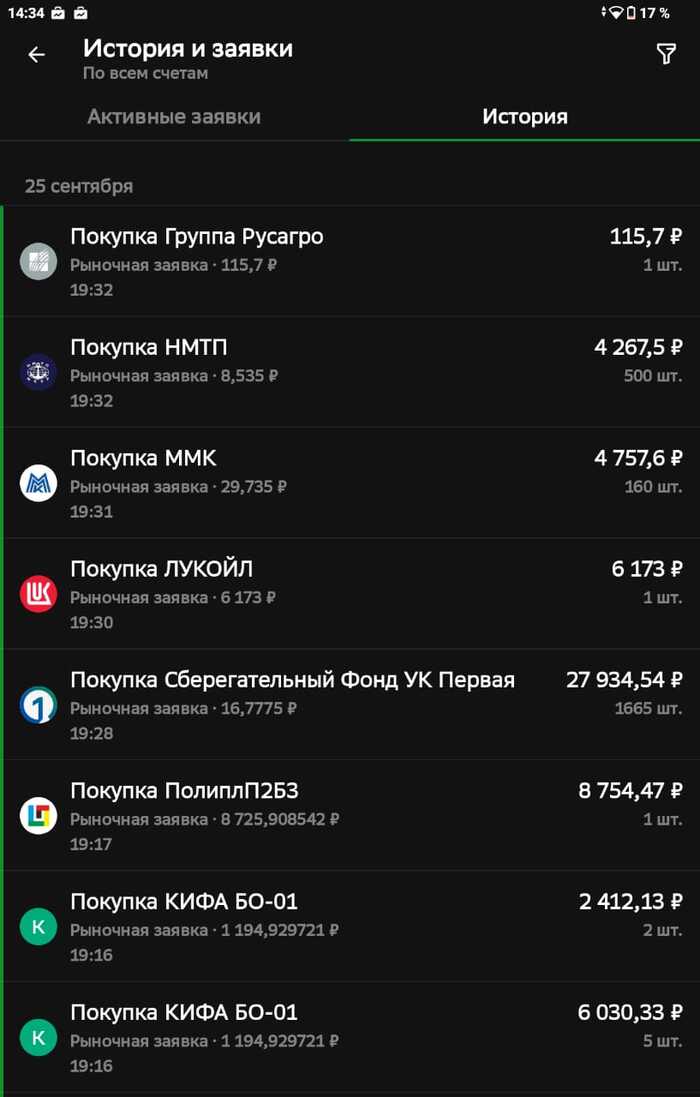

🛒Плановые недельные закупки в основной портфель на 31.000₽

💰Бюджет на этой недели = 31.000 к покупке отобрал 4 акции и 2 замещающие облигации ✅Неделя прошла с негативными настроениями на фондовом рынке. Все началось с заседания ЦБ и снижения ключевой ставки на 1% — все ждали более значительного снижения. Потом включилась геополитика: со стороны Европы началась эскалация, пока словесная. Правительство анонсировало повышение налогов, что тоже подлило "масла в огонь" к негативному настрою. Многие акции подошли к локальным минимумам. «Газпром», «Норникель» свалились к ценам 2017 года, «Сбербанк» опустился ниже 300.

✅Но мы придерживаемся плана недельных закупок. Смотрим пропорции портфеля и отрабатываем идеи по бумагам.

🔵Лукойл (LKON ) ✅ компания выкупила 13% своих акций недавно и это должно отразиться на катеровках. ✅увеличиваю долю до 6,8%

🔵 НМТП(NMTP) ✅. Постепенно наращиваю долю в Новороссийском порте. ✅ доля =1,5%

🔵 ММК(MAGN) ✅ металлурги на дне наращиваю долю. ✅ сейчас доля =1,3%

🔵Русагро ✅на сдачу купил ✅ большая вероятность , что компания станет государственной.

🔵 перевел часть денег с корпоративных рублевых облигаций на корпоративные валютные. ✅ скорее всего курс рубля к концу года должен увеличится.

Пропорции закупки можно посмотреть на скриншоте👆👆

🔷🔷кто впервые начните отсюда https://t.me/RomaniMore/160 💲Пассивный доход 200т в месяц и на пенсию ( 💰100т уже есть)

Раз в месяц смотрю на облигационную часть своего портфеля, какие изменения произошли с предыдущего месяца, пишу о покупках и продажах, показываю состав портфеля: все выпуски с указанием даты погашения, величины купона, ISIN, наличия оферты, текущей доходности и рейтинга эмитента.

Основные моменты: 1. Доля облигаций в сентябре выросла до 43,9%, акций выросла с до 53,3%. Доля LQDT+₽ снизилась до 2,6%. Еще есть фонд золота GOLD, но там доля маленькая. Целевое значение на этот год следующее: акции 55%, облигации 43%, золото 2%.

2. Облигаций сейчас 46 выпусков (без изменений). В будущем в планах сократить количество выпусков до 35. И оставить только выпуски без оферты.

3. В сентябре продал выпуск Брусника 2Р2 перед офертой и флоатер АБЗ-1 2Р01 (маленькая доля). В этом году погасится Евротранс1. Облигации с постоянным купоном после заседания ЦБ подешевели, доходности выросли: жесткая риторика ЦБ по поводу вероятного сохранения ключевой ставки на высоком уровне, плюс возможное увеличение НДС не добавляют оптимизма долговому рынку.

4. Что касается покупок, то в сентябре покупал короткие флоатеры РусГидро 2Р1, длинные РЖД 1Р-44R (купон 13,95% с погашением 10.02.2029), участвовал в размещениях облигаций Уральской стали 1Р05 (купон 18,5% с погашением 15.02.2028) и Селектел 1Р6R (купон 15,4%, еще не разместились).

5. Итого состав по видам облигаций следующий: - с постоянным купоном до 3 лет 53,3%; - длинные с погашением от 3 лет и более 18,4%; - с плавающим купоном - флоатеры 26,8%; - валютные 1,6%. Доля флоатеров осталась без изменений, а длинных облигаций выросла.

6. Основу облигационной части составляют корпоративные выпуски с погашением до 2 лет (Амурская область, Томск, Позитив, ЛСР, Селектел, Селигдар, АФК Система), длинные ОФЗ 26241, 26244 и 26245, короткие (Евротранс1, Евротранс2, Глоракс, ИЭК Холдинг), валютные Новатэк 1Р2.

7. Купоны приходят почти каждый день. Основная задача - наращивать их объем.

8. В планах на конец сентября увеличение доли коротких облигаций (в том числе буду рассматривать флоатеры). Также наиболее интересные размещения не останутся без внимания, обзоры как обычно будут.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

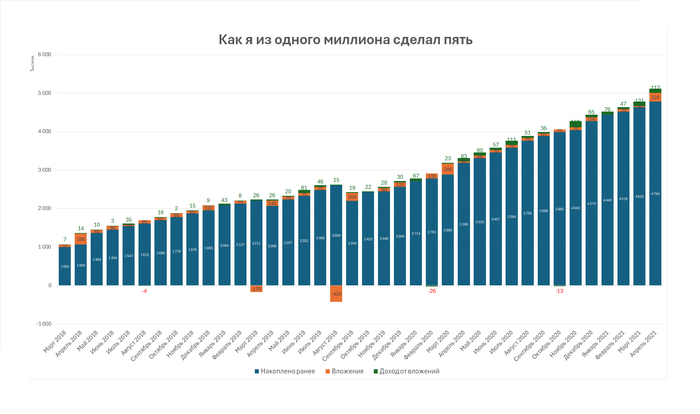

Да, заголовок кликбейтный. И если вы открыли статью в надежде на волшебную таблетку «х5 за месяц» — можете сразу закрывать. Волшебных таблеток не будет.

А вот честная история о том, как я за 3,5 года прошёл путь от первого миллиона до пяти миллионов — пожалуйста 😎

Мой путь к первому миллиону можно прочитать здесь. Напомню, что в 2015 году я поставил себе три больших цели:

• накопить капитал 15 млн рублей, чтобы жить на пассивный доход и путешествовать;

• посетить 50 стран на 5 континентах (на тот момент было 10 посещённых);

• похудеть на 20 кг (с 96 до 76).

Декабрь 2017 года.

У меня руководящая должность, зарплата 140 тысяч и первый миллион на счету. Жить гораздо веселее, чем пару лет назад. Я побывал в 13 странах мира и похудел с 96 до 82 килограммов. Откладываю в накопления 50% зарплаты и большую часть премии.

Половина накоплений на вкладах, половина на брокерском счёте — немного акций, немного облигаций, немного фондов. Чёткой стратегии пока нет. Без учета пополнений капитал растёт примерно на 7 тысяч рублей в месяц. Мелочь, но уже приятно.

Декабрь 2018.

Всё идёт своим чередом, накопление вошло в привычку. На счету уже 2 миллиона. Прирост капитала плавно увеличивается — в среднем уже по 10 тысяч в месяц (чуть больше 8% годовых). На бирже весь год был боковик: один месяц небольшой плюс, другой небольшой минус. Но мысли бросить не возникает: я уже изучил все доступные варианты инвестиций, и понимаю, что ничего лучше акций и облигаций не найду.

Март 2019.

Развод. -25% к зарплате, квартира пополам. Накопления остаются у меня, взамен отдаю машину. Но всё равно приходится залезть в подушку на 500 тысяч, чтобы хватило на новую квартиру. Существенно сокращаю расходы, чтобы продолжать откладывать. Тем более, что одному много и не надо. Но есть и плюсы: на стрессе похудел до 74 килограммов 🤣 Одна цель выполнена ✅

Август 2019.

В регионе поменялась команда, новый региональный директор предлагает мне позицию директора по маркетингу. Соглашаюсь, по зарплате запрашиваю +50% — максимум, который допускают корпоративные правила. Нужно переезжать в Новосибирск, но удаётся договориться на гибридный формат: две недели в офисе в Новосибирске, две недели на удаленке из Омска. Со временем поездки становятся всё реже и реже. С новой зарплаты удаётся откладывать уже по 90 тысяч в месяц. Когда есть возможность — откладываю больше, чтобы восстановить подушку.

Октябрь 2019.

Открываю второй брокерский счёт в Тинькофф — заманили бесплатными акциями. Это сейчас у любого брокера есть такое. А тогда было ни фига себе! Решаю на разных счетах пробовать разные стратегии. На ИИС в БКС — российские дивидендные акции и облигации, в Тинькофф — дивидендные аристократы США.

Декабрь 2019.

Несмотря на все перипетии этого года, капитал вырос до 2,7 миллионов. 1,2 миллиона на вкладах, доход за год 70 тысяч. 1,4 миллиона на ИИС, здесь капитал вырос на 215 тысяч (из них 48 тысяч — купоны и дивиденды). Средний прирост капитала — 30 тысяч в месяц (почти 16% годовых). Посещённых стран уже 18 — после развода воспользовался возможностью и сгонял в одиночный трип Голландия-Бельгия-Марокко. Начал встречаться с будущей женой.

Февраль 2020.

Начинается пандемия. Первый серьёзный минус на ИИС. Страшно, но продолжаю докупать. Более того, закидываю на счёт большую часть премии, скупая подешевевшие акции. Как оказалось, не зря. Уже в марте начинается небольшой рост по портфелю, апрель-май полностью выводят счёт в плюс.

Апрель 2020.

Локдаун. На работе никак не сказывается — у нас системно значимое предприятие, я на удалёнке. Так что никаких сериалов и онлайн-курсов, продолжаем фигачить. Но из дома выхожу реже из-за ограничений — вес понемногу устремляется к 80 кг.

Октябрь 2020.

Открываю второй брокерский счёт в Тинькофф, тестирую на нём индексную стратегию. Как раз идёт период расцвета фондов, в основном на зарубежные акции. Путешествовать толком никуда нельзя, поэтому свободные деньги отправляю в накопления.

Декабрь 2020.

На счету 4,4 млн. Рынок восстанавливается после локдауна. Прирост капитала ускорился до 58 тысяч в месяц (20% годовых), из них 16 тысяч в месяц - пассивный доход (проценты по вкладам, купоны, дивиденды). На ИИС уже больше 2 млн, на двух счетах Тинькофф суммарно 700 тысяч, остальное — на вкладах и накопительных счетах. И еще на 120 тысяч в год открыл накопительное страхование в Ренессансе. Соблазнили ставкой 10% годовых, по тем временам это, было много.

Апрель 2021.

Капитал перевалил за 5 млн. Рост капитала продолжает ускоряться — за 4 месяца +357 тысяч (24% годовых), при этом пассивный доход всего 33 тысячи. Назревает пузырь, который лопнет меньше, чем через год. Но я об этом ещё не догадываюсь.

Итого за 3,5 года:

Пополнения: 3,2 млн

Изъятия: 644 тысячи

Доход от инвестиций: 1,53 млн

Пассивный доход: 538 тысяч

Посетил 18 стран из 50. Вес: с 96 кг до 74 кг, потом откат до 80 кг.

💡 Вывод: лучшая "таблетка": время и дисциплина. Если постоянно работать над увеличением дохода и откладывать не меньше половины прироста — неизбежно всё получится.

А как у вас? Напишите в комментах, какой был ваш самый удачный и самый провальный год в инвестициях — интересно будет обсудить.

На этой неделе продолжилось падение рынка акций, которое началось еще после решения ЦБ снизить ставку пару недель назад. Не сказать, что падение усиливается, но прервать спад и прилично отскочить у рынка пока никак не получается. Давайте посмотрим, какие есть перспективы у акций на ближайшую неделю, и как далеко может продолжиться падение.

График (H1) индекса ММВБ

В прошлом обзоре по рынку акций обратил внимание, что индекс пытается пробить важный уровень 2800, который, по моему мнению, теперь разделяет падающий и растущий рынки акций. Пробой и закрепление цены под этим уровнем может привести к ускорению падения в сторону уровня 2600, как прогнозировал ранее. И в прошлый четверг, в день экспирации фьючерсных контрактов, индекс перешел в боковик возле уровня 2800, закрепившись также еще под старой линией нисходящего тренда.

Все это говорило о том, что рынок слаб, но пытается отскочить от 2800, что технически было вполне уместно сделать к 2860, где я снова планировал взять шорт по фьючерсу на индекс, который ранее брал вблизи 2900 в расчете на падение индекса к уровню 2800, где и зафиксировал прибыль по нему. По моим ожиданиям, индекс должен был определиться в пятницу с направлением движения, подтвердив закрепление под уровнем 2800 или же отскочив от него.

И все-таки отскочить не получилось. В пятницу утром индекс закрепился под 2800 и перешел к падению. Поэтому, как и планировал в этом случае, снова вернулся в шорт по фьючерсу от 2790 в расчете на дальнейший спад индекса. Последним препятствием на пути вниз у него выступал уровень 2765, и в прошлую пятницу его тоже удалось преодолеть. Поэтому в понедельник мы увидели ускорение падения рынка к 2700, после чего ему наконец-то удалось немного отскочить и протестировать уже снизу уровень 2765, от которого спад снова продолжился на негативных новостях уже немного ниже 2680 пунктов.

Этот отскок я решил проторговать, как писал в телеграм-канале, зафиксировав шорт вблизи 2700 и взяв лонг от 2715 в расчете на отскок хотя бы к уровню 2765, где и зафиксировал позицию. Поэтому в прошлом обзоре по индексу ММВБ и индексу гособлигаций RGBI, который, кстати, уже достиг мою первую цель падения 115-116 пунктов, писал, что отказываться от идеи отскока рынка все-таки пока не стоит. Уж слишком много индекс прошел вниз почти без отскоков от 2940 пунктов. Хотя бы промежуточный отскок на пути к 2600 рынок должен сделать.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

И он его сделал как раз к последней сильной поддержке 2765, которая теперь выступает основным сопротивлением на пути к более значительному отскоку. И пройти выше нее пока не удалось, несмотря даже на то, что локальный нисходящий тренд был пробит, причем дважды. Это порождает сомнения в продолжении падения в ближайшие дни, ведь пробой нисходящего тренда и закрепление цены выше него, может привести к продолжению отскока в сторону 2860.

Если смотреть глобально, то к этому значению все-таки стоит вернуться, прежде чем идти дальше вниз к 2600, но локальная картина пока больше говорит за падение. И пожалуй, ключевым моментом в определении возможности отскока может быть уровень 2765.

Технически если индекс снова к нему вернется и сможет его преодолеть, весьма вероятно, что рост продолжится и не только к уровню 2800, но, полагаю, и выше, к 2860. Если же индекс не сможет с текущих значений отскочить снова выше 2765, то, думаю, падение продолжится и дальше в сторону 2600. Для этого индексу теперь нужно вернуться под линию нисходящего тренда, то есть под 2700 примерно.

Пока же индекс остается выше этого значения, думаю, шанс на приличный отскок все-таки есть. И об этом еще говорит индекс РТС, который позавчера упал к моей цели1000-1010 пунктов, от которой технически более вероятно увидеть отскок.

И реализуется этот отскок при преодолении уровня 2765 по индексу. Если он сможет его пробить и закрепиться выше него, скорее всего, цена пойдет дальше вверх ближе к 2860 пунктам. Поэтому план у меня следующий. Сейчас пока держу шорт с коротким стопом от 2730, и к лонгу (обязательно со стопом) буду переходить при пробое 2765. Возможно, даже раньше, при пробое 2740, от новостей будет зависеть. Если же из текущего небольшого боковика индекс снова пойдет вниз ниже 2700, то продолжу держать шорт в расчете на продолжение спада и обязательно со стопом, потому что из текущего положения возможны сильные движения в любую сторону. Что вверх, что вниз техническое пространство для движения более 100 пунктов.

Так что, как и раньше, не думаю, что есть смысл рассчитывать на существенный рост бумаг в ближайший месяц. Приличный отскок исключать все же не стоит, и, думаю, его можно проторговать, если индекс пробьет уровень 2765 вверх, но глобально рынок все равно смотрит вниз, как и те же ОФЗ. Причины падения на этих рынках сейчас примерно одинаковые и, скорее всего, среднесрочные. Поэтому ждать переход рынка к большому росту, как это было в начале августа, пока, вероятно, не стоит. Обо всех изменениях обязательно предупрежу в будущем на своем канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, пока распродажа акций продолжается. Шанс на приличный отскок, думаю, все-таки есть, хоть и небольшой, и выше обозначил его условия. Полагаю уже сегодня вопрос с отскоком акций решится. Так что внимательно слежу за рынком, чтобы не упустить возможное движение.

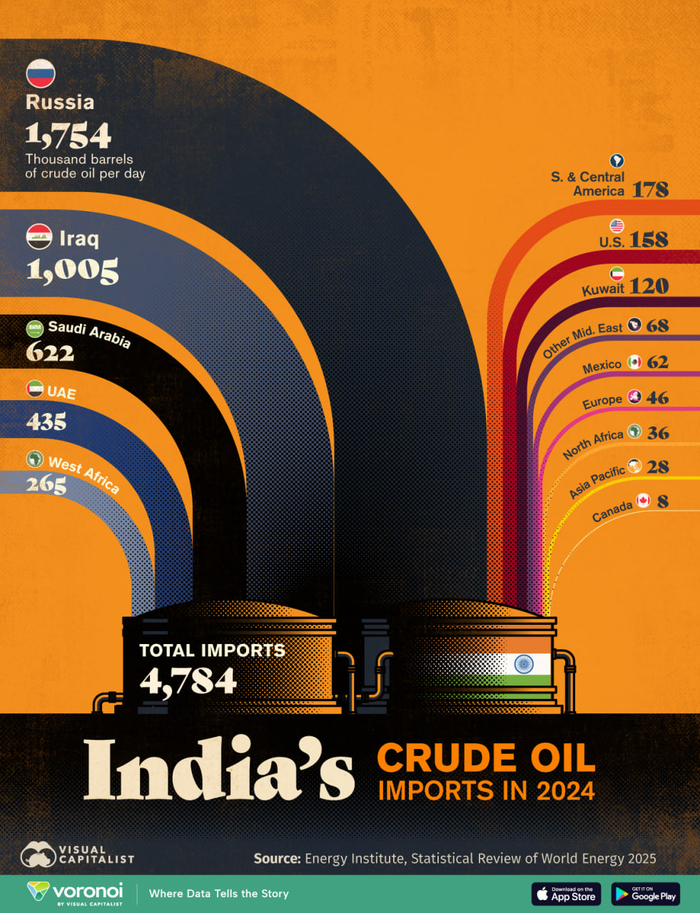

Наглядная инфографика по основным потребителям нефти в мире в 2024 году.

Мировой объем потребления в составил ~101,4 мега барреля в день. Примечательно, что в ТОП-5 потребителей нефти попала и Россия.

США 19 МБ/Д

Китай 16,4 МБ/Д

Индия 5,6 МБ/Д

СА 4 МБ/Д

Россия 3,8 МБ/Д

При этом, США, Саудовская Аравия и Россия, закрывают свои потребности собственной нефтью, и являются крупными экспортёра и нефти. Китай и Индия, нефть преимущественно импортируют.

На этом фоне, думаю примерно должно быть понятно, почему и Китай и Индия, дружно шлют США в пешее эротическое путешествие, в ответ на требования, не закупать нефть у России.

Вынужденные скидки на Российскую нефть - это колоссальные объёмы сэкономленных денежных средств, для её партнёров по БРИКС. Не говоря уже о том, что на перепродаже русской нефти, можно неплохо заработать 💰

Ну и конечно вопрос энергобезопасности. США постоянно пытаются выкручивать руки Китаю, давить его бизнес, ставить препоны, выдвигать требования, обкладывать пошлинами. На этом фоне - Россия просто идеальный торговый партнер, всегда выполняющий свои обязательства и с уважением относящийся к интересам партнеров. Разумеется, и Китай и Индия, прекрасно понимают, что откажись они от Российской нефти, и это развяжет руки остальным продавцам.

Кроме того, Россию, Индию и Китай, связывает союз БРИКС, который долгое время казался неким мертворожденным объединением, но в реальности, с каждым годом представляет собой, все более и более реальную силу, а как следствие, и угрозу гегемонии, так называемых - "развитых" стран. И естественно, в этот союз, всеми силами пытаются внести разлад. Пока, вроде бы, не удается.

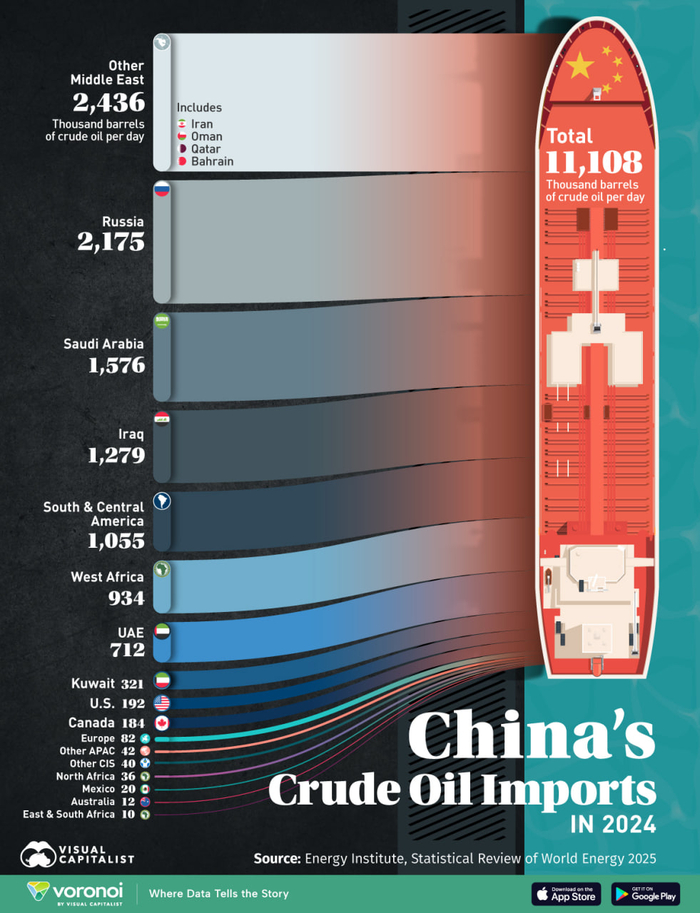

П.с. визуализация импорта сырой нефти в Китай и Индию. Для лучшего понимания инфографики об основных потребителях нефти в мире.

В 2024 году Китай импортировал 11,1 млн баррелей сырой нефти в день.

Россия поставляла почти 2,2 миллиона баррелей в сутки (б/с), что делает её крупнейшим экспортёром сырой нефти в Китай.

Китай является крупнейшим импортёром сырой нефти в мире, при этом почти пятая часть поставок в 2024 году пришлась на Россию. С 2022 года этот показатель вырос с ~15,5% до 25%.

С 2022 года импорт российской нефти в Индию вырос с <1% до 37% в 2024 году.

Ирак занимает второе место среди крупнейших поставщиков с долей в 21 % от общего объёма.

На долю США приходится всего 9% индийского импорта нефти.

Сегодня Индия сталкивается с самыми высокими в мире тарифами США, в основном из-за торговли нефтью с Россией.

Репутация «Роснефти» вызывает доверие инвесторов, однако сухие цифры отчёта за 2 квартал 2025 года сигнализируют о рисках. Готовы ли вы делать ставку, не видя полной картины? Наш обзор поможет восполнить пробелы и сделать осознанный выбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Масштаб и интеграция: почему «Роснефть» — это больше чем нефть.

«Роснефть» — не просто крупнейшая нефтяная компания России, а сложный и отлаженный механизм, управляющий всем циклом — от скважины до бензоколонки.Подобно «Лукойлу» и «Татнефти», она действует по принципу вертикальной интеграции: сама добывает нефть, перерабатывает её на своих заводах и самостоятельно продает топливо конечному потребителю.

Эта стратегия создает мощный буфер против рыночных колебаний. Падение стоимости нефти компания парирует доходами от продажи горючего и масел, а неблагоприятная конъюнктура в переработке компенсируется высокими ценами на сырье. Именно такой сбалансированный масштаб и диверсификация бизнеса являются залогом её стабильности и инвестиционной привлекательности.

Анализ финансов и расчёт справедливой стоимости.

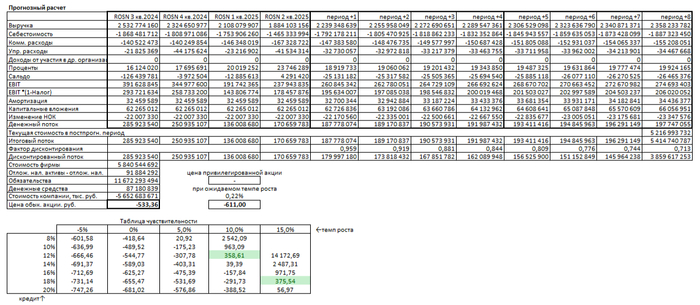

Обратимся к историческим данным компании, чтобы спрогнозировать её будущие денежные потоки. В основе методологии — консервативный подход к дисконтированию, учитывающий риски и временную стоимость денег.

Мы будем опираться на российскую финансовую отчётность (РСБУ) с первого квартала 2024 года по второй квартал 2025 года. Поквартальный анализ предоставляет детальное представление о динамике и сезонных тенденциях бизнеса. Прогнозный период охватывает два года.

Рост компании смоделирован на уровне 3% в год — это взвешенный и реалистичный сценарий. Для расчёта применяются ставки Банка России, действующие на 8 августа 2025 года: 12,65% (в долларах) и 15,46% (в рублях).

Как менялись ключевые показатели компании? Взгляните на диаграммы ниже — они наглядно покажут всю динамику за рассматриваемый период.

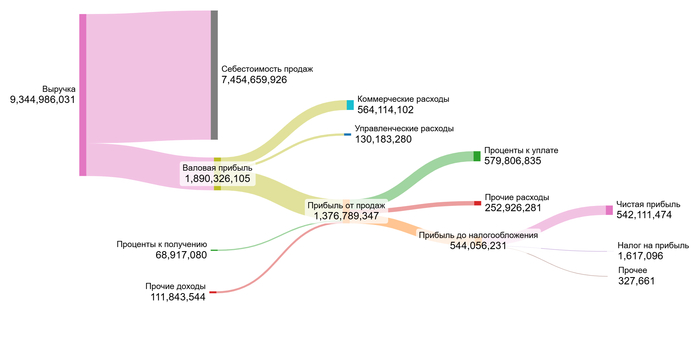

2024 год.

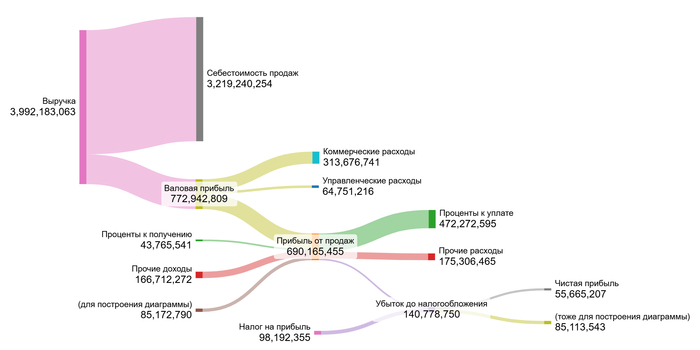

1 полугодие 2025 года.

Анализируя данные, отмечаю спад выручки и валовой прибыли в годовом исчислении. Прибыль от продаж также снижается. Проценты к уплате существенно выросли, оказывая сильное давление на финансовый результат, что привело к падению чистой прибыли.

Драйвером роста в ближайшие 2 года, вероятно, станет не увеличение выручки, а операционная эффективность: оптимизация затрат и контроль над процентными расходами. Снижение долговой нагрузки может стать ключевым фактором улучшения показателей.

Теперь перейдем к расчету потенциальной стоимости одной акции Роснефти. Для этого мы найдем средние значения всех ключевых финансовых показателей за последние полтора года. Поскольку компания не является холдингом, мы можем сразу перейти к анализу эффективности.

Средние финансовые показатели Роснефти.

Сравним результаты с другими игроками в секторе Oil/Gas (Integrated).

Себестоимость (80.03% от выручки). Это выше среднего по отрасли (68.5%). Это негативный сигнал, указывающий на менее эффективный контроль над затратами по сравнению с конкурентами.

Коммерческие расходы (6.58%). Это хороший показатель, который ниже среднеотраслевого уровня (9.79%). Компания расходует меньше средств на продажи по сравнению с конкурентами.

Управленческие расходы (1.46%). Отличный результат, который значительно лучше среднего (3.34%). Это говорит о эффективном контроле административных издержек.

Проценты к получению (0.84%). Значительно ниже среднего (3.97%).

Проценты к уплате (7.89%). Практически совпадает со средним значением по отрасли (7.98%). Затраты на обслуживание долга типичны для сектора.

Итоговая средняя маржа компании составила 3,76%. Данный показатель существенно ниже среднего по отрасли (16.77%) и моего личного инвестиционного критерия в 15%. Компания показывает рентабельность, но она значительно уступает большинству конкурентов. Для меня это означает дополнительный уровень риска.

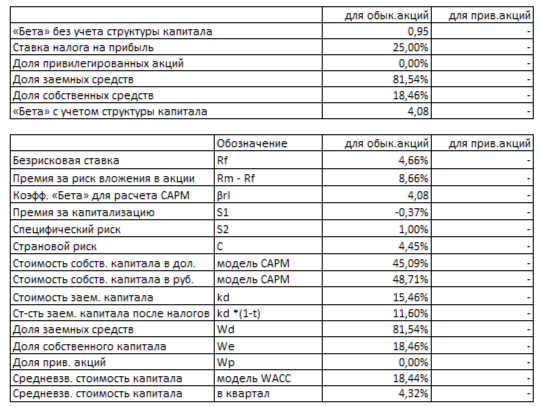

Далее рассчитал средневзвешенную стоимость капитала (WACC). Простыми словами, это минимальная доходность, которую компания должна зарабатывать, чтобы удовлетворить своих инвесторов и кредиторов. Расчет показал значение 18,44%.

WACC Роснефти на 1 полугодие 2025 года.

Этот показатель ниже среднего по отрасли (20.37%), что является позитивным моментом. Более низкий WACC означает, что инвесторы и кредиторы видят в компании чуть меньше рисков, чем в среднем по рынку. Это немного повышает итоговую расчетную стоимость бизнеса, так как будущие денежные потоки дисконтируются по меньшей ставке. Однако низкая рентабельность в 3,76% перевешивает этот небольшой позитив.

Оценка стоимости: почему сейчас стоит подождать.

Теперь давайте оценим, сколько может стоить акция Роснефти на основе будущих денежных потоков. Я смоделирую два сценария, чтобы показать разные варианты развития событий.

Итоговый расчет стоимости Роснефти на 1 полугодие 2025 года.

Первый сценарий — консервативный. В его рамках я закладываю ежегодный рост выручки на 3%. Методика дисконтирования денежных потоков (DCF), которая суммирует будущие поступления компании и вычитает её обязательства, показывает справедливую стоимость акции на уровне -533 рублей. Это на 220% ниже текущей рыночной цены.

Отрицательное значение — это тревожный сигнал, указывающий на то, что текущий долговой груз компании существенно перевешивает её потенциальные будущие доходы. Хотя такой результат не ставит крест на компании — она может повысить рентабельность, рефинансировать долги или добиться снижения кредитных ставок, — лично я избегаю инвестиций в бизнес, где долги превышают его стоимость. Я предпочитаю дождаться явных признаков финансового оздоровления.

Второй сценарий — ещё более сдержанный. В нём я ориентируюсь на ожидаемый темп роста компании, который составляет всего 0,22% — этот скромный показатель основан на её текущей рентабельности и объёмах инвестиций в развитие.

В этом случае расчётная стоимость акции оказывается ещё ниже (-611 рублей, или -238% к рынку), что вновь подтверждает: будущих денежных потоков может быть недостаточно для покрытия всех обязательств.

Рыночная цена акции (~442 рубля), по всей видимости, закладывает куда более оптимистичный сценарий: например, рост на 10% в год и снижение процентных ставок по кредитам до 12%. Однако достижимы ли такие показатели при текущем уровне долга и невысокой рентабельности? У меня есть серьёзные сомнения на этот счёт.

Таким образом, необходимо провести более глубокий анализ: сравнить темпы роста прибыли, дивидендную динамику и маржинальность «Роснефти» с другими компаниями сектора. Лишь полная картина позволит сделать обоснованный вывод о наличии инвестиционной возможности. Пока же я сохраняю осторожную позицию.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Покупать или подождать?

Помните мой первый вопрос о том, что важнее — репутация или цифры? Так вот, цифры расставили все по местам. Текущая картина по «Роснефти» ясна: это дивидендная история, а не история роста. Долги компании существенно ограничивают её потенциал.

А вы что думаете? Решились бы стать совладельцем такой компании, зная о её долгах, ради щедрых дивидендов? Пишите ваши мысли ниже!

Если вам было интересно, поставьте лайк! Подписывайтесь на мой канал в Телеграм — там я регулярно делюсь таким же глубоким анализом акций и рыночными инсайтами. Удачи в инвестициях