Новые облигации Самолет П19 и П20 с доходностью до 23% на размещении

Самолет - крупнейший застройщик России. Занимает 1 место по объему текущего строительства и по объему ввода жилья.

30 сентября "Самолет" планирует провести сбор заявок на два новых выпуска облигаций: один с постоянным купоном на 3 года, второй - с постоянным купоном и погашением через год. Посмотрим подробнее параметры новых выпусков, оценим целесообразность участия в размещении.

Общие параметры для двух выпусков

Рейтинг: А(RU) от АКРА

Номинал: 1000 ₽

Объем: 3 млрд. ₽

Старт приема заявок: 30 сентября

Дата размещения: (уточняется)

Периодичность выплат: ежемесячные

Амортизация: нет

Оферта: нет

Выпуск: Самолет БО-П19

Дата погашения: через 3 года

Купонная доходность: до 18,25% (доходность к погашению до 19,8%)

Выпуск: Самолет БО-П20

Дата погашения: через 1 год

Купонная доходность: до 21% (доходность к погашению до 23%)

Финансовые показатели компании и ее особенности

- год основания 2014;

- количество сотрудников 6770 человек (1 полугодие 2025 г.), 7631 человек (в 2024 г.);

- объём текущего строительства 5,02 млн м² жилья, в строительстве - 64 жилых комплекса, в которых возводится 252 многоквартирных дома и 7 домов с апартаментами. Компания строит жилые дома в Москве, Московской области, Санкт-Петербурге, Ленинградской области.

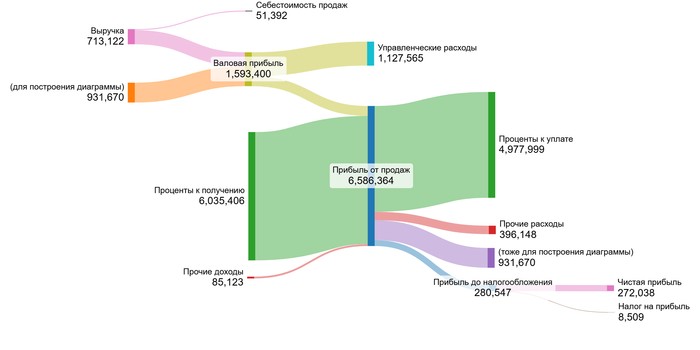

Согласно отчету по МСФО за 2024 г.:

- выручка 339 млрд.р (+32% г/г);

- операционная прибыль 81,3 млрд.р (+14% г/г);

- чистая прибыль 8,158 млрд.₽ (-69% г/г);

- EBITDA 83,6 млрд.₽ (+16% г/г);

- денежные средства на счетах эскроу 324,5 млрд.р (+12% г/г);

- чистый долг за вычетом счетов эскроу 291,2 млрд.р (+46 % г/г);

- чистый долг за вычетом счетов эскроу/EBITDA = 3,49х (в 2023 г. было 2,2х).

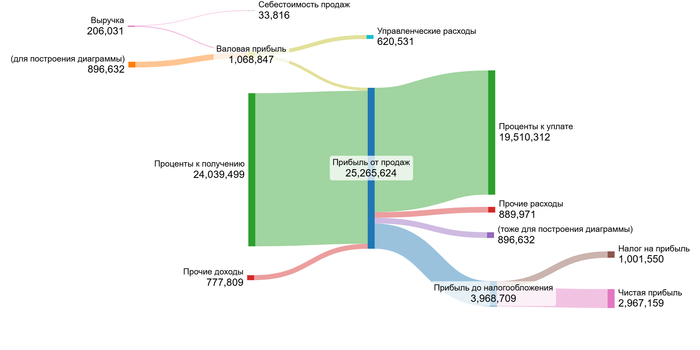

Согласно отчету по МСФО за 1 полугодие 2025 г.:

- выручка 170,97 млрд.р (+0,8% г/г);

- чистая прибыль 1,8 млрд.р (-62% г/г);

- EBITDA 52,1 млрд.р (+21% г/г);

- чистый долг за вычетом счетов эскроу 350,9 млрд.р.

Отчёты за 2024 год и 1 полугодие слабые. Чистая прибыль упала, чистый долг растет, выросли финансовые расходы. Но несмотря на высокие ипотечные ставки компания в 1 полугодии смогла выполнить план по продажам на 96%: объем продаж первичной недвижимости составил 121 млрд р. Было продано 553,2 тыс. кв. м. Общее количество заключенных контрактов составило 15,9 тыс. Доля контрактов, заключенных с участием ипотечных средств, составила 54%.

В 1 полугодии компания сократила численность персонала с 7631 до 6770, продавала земельные участки, дочерние компании. В сентябре «Самолет» продал девелоперу «Брусника» часть жилого комплекса «Рублевские кварталы» в д. Лайково под Одинцово.

В настоящее время в обращении находятся 10 выпусков облигаций компании на 90,28 млдр. р.

Выводы

У компании слабые финансовые показатели, чистая прибыль снижается кратно, растет чистый долг и процентные расходы. Плюсом непонятные уголовные дела (которые быстро отменились) и недавняя смена руководства.

Ситуация не изменится в лучшую сторону пока будут высокие ставки по ипотеке. В настоящее время с низкими ставками действует только семейная ипотека для семей с детьми до 6 лет (одна ипотека в жизни), ИТ-ипотека и дальневосточная (неактуальна для региона где стоит Самолет). У Самолета есть варианты с покупкой под ставку 3,5% в первый год, но далее ставка будет двузначной, что с точки зрения потребителя все равно невыгодно.

Что касается новых выпусков, то с точки зрения рисков интересен может быть выпуск БО-П20 (срок 1 год), т.к. что будет со строительной отраслью через несколько лет сейчас загадывать сложно. Поэтому брать с целью держать до погашения - повышенный риск.

У меня есть выпуски Самолета Р13 и Р14, в новых размещениях участвовать не буду.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.