🛢 $ROSN — Указ президента РФ открыл возможности для возвращения ExxonMobil в проект "Сахалин-1"

🥇 $ALRS — Алроса продлит добычу алмазов на трубке Удачная до 2055 года. Компания инвестирует ₽20 млрд в проект освоения глубоких горизонтов месторождения

🏭 $MTLR $MTLRP 🏦 $RASP —Российский металлургический уголь на восточных рынках подорожал на 8–11% и достиг годового максимума на фоне китайского спроса

📈 ЦБ планирует обязать компании, выходящие на IPO, включать прогнозные показатели в проспект эмиссии ценных бумаг. Документ доработают и примут до конца года, а вступит он в силу осенью 2026-го

📈 Трамп "раздражен" Россией, потому что он не чувствует, что Москва стремится положить конец конфликту на Украине - вице-президент США Джей Ди Вэнс. Вэнс пригрозил России "очень дурными" последствиями в случае отказа от добросовестных переговоров по кризису на Украине.

📈 Украинские и европейские чиновники считают, что Трамп перекладывает на них ответственность за прекращение конфликта

Ожидается в течение дня:

💻 $HEAD — Последний день с дивидендом 233р, 6.6%

🏦 $T — ВОСА по дивидендам, ранее СД рекомендовал 35р, 1.1%

🏦 $BSPB — ВОСА по дивидендам, ранее СД рекомендовал 16.61р, 4.9%

🇺🇸 15:30 — ВВП (кв/кв) (2 кв.)

🇺🇸 15:30 — Число первичных заявок на получение пособий по безработице

🇺🇸 17:00 — Продажи на вторичном рынке жилья (авг)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Инвестируете в «Магнит»? Тогда вам стоит знать, что его текущая цена закладывает почти невозможное: победу в ценовой войне с X5 и «Лентой» и фантастические темпы роста. Как такое возможно? Эта статья будет полезна инвесторам, которые ищут не просто известные имена, а по-настоящему сильные бизнесы. Я расскажу, как яркий бренд может маскировать слабые финансовые результаты, и какие темпы роста действительно по силам «Магниту», и к каким результатам это приведёт.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

«Магнит» в настоящем.

«Магнит» — одна из крупнейших торговых сетей в стране. Она делает покупки доступными для миллионов россиян. Компания управляет более чем десятками тысяч магазинов разных форматов.

На конкурентном рынке, где сражаются X5 Group («Пятёрочка», «Перекрёсток») и «Лента», «Магнит» занимает уверенное место. В отличие от таких дискаунтеров, как «Фикс Прайс», или исключительно гипермаркетов, «Магнит» сочетает разные форматы. Это помогает ему удовлетворять потребности разных покупателей с разным бюджетом.

Деятельность компании относится к сектору Retail (Grocery and Food), то есть розничной торговли продуктами и товарами повседневного спроса. Это одна из самых стабильных отраслей, ведь люди покупают еду при любой экономической ситуации. Успех «Магнита» заключается в умении эффективно доставлять нужные товары в города и малые населённые пункты страны.

Заглядывая в будущее.

Давайте вместе проанализируем прошлое «Магнита», чтобы заглянуть в его будущее. Для этого я использую для этого метод дисконтированных денежных потоков (DCF). Если просто, это способ оценить компанию сегодня, основываясь на ее будущих доходах.

В качестве базы для анализа взял финансовую отчетность компании, составленную по стандартам РСБУ, начиная с 2022 года до второго квартала 2025 года. Прогноз составлен на два года вперед с учетом консервативного сценария, предполагающего ежегодный рост на 2%.

Для расчета нам нужны процентные ставки. Я использую актуальные данные от 8 августа 2025 года: 12,65% в долларах и 15,46% в рублях. Эти ставки отражают реальные рыночные условия, влияющие на стоимость денег.

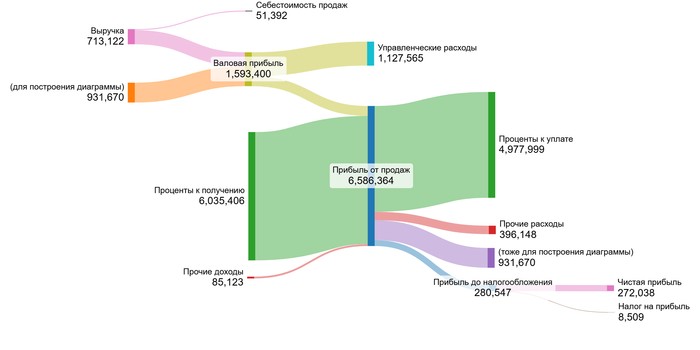

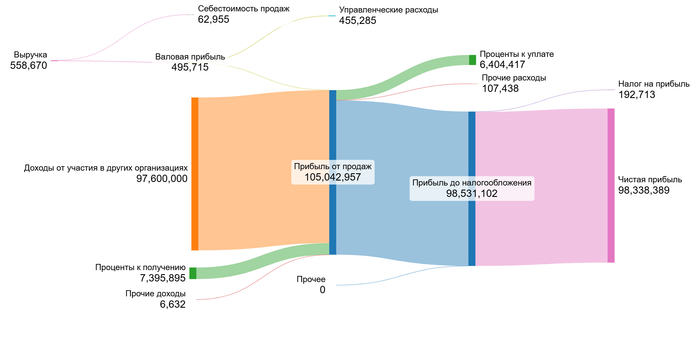

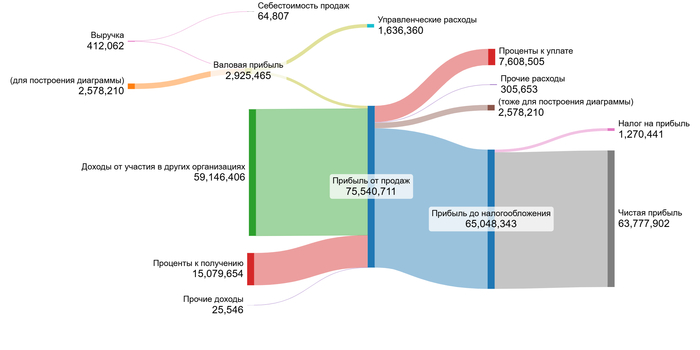

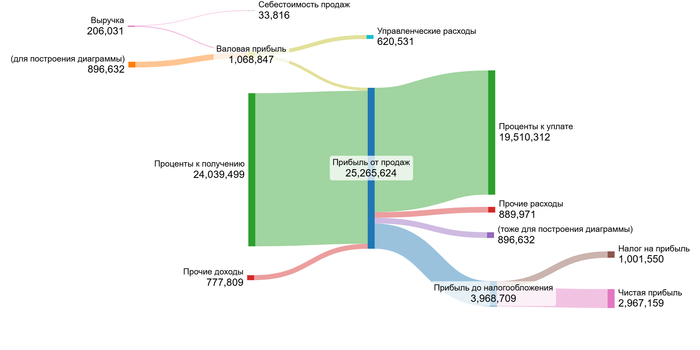

В галерее ниже вы найдете диаграммы, которые покажут финансовые результаты компании с 2022 года.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

Компания функционирует как холдинг, то есть объединяет в себе доли других организаций, занимающихся различными видами деятельности. Основной источник дохода компании не связан с выручкой, а формируется за счёт поступлений от дочерних предприятий, таких как дивиденды и проценты.

Анализируя данные диаграммы, можно заметить следующие тенденции.

Чистая прибыль показывает резкие скачки, полностью зависящие от разовых доходов: колоссальных поступлений от участия в других организациях в 2023-2024 гг. и процентов к получению, которые резко выросли в 1 полугодии 2025 года. Проценты к уплате также значительно увеличиваются, указывая на растущую долговую нагрузку. Особенно в 1 полугодии 2025 года.

Теперь перейдем к расчету потенциальной стоимости одной акции «Магнита». Поскольку компания является крупным холдингом, мы можем не дробить ее финансовые показатели по долям, а анализировать ее деятельность как единое целое. Это упрощает модель, не теряя в точности.

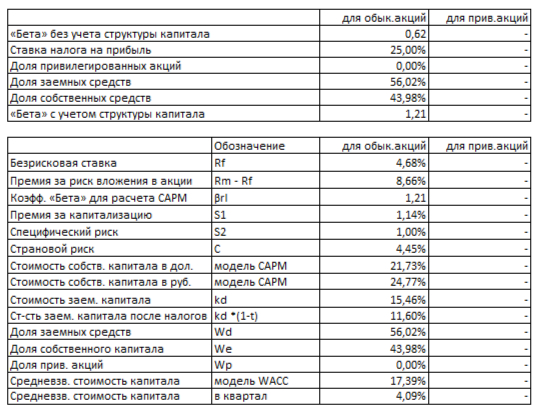

Ключевой этап — расчет средневзвешенной стоимости капитала (WACC). Это общая доходность, которую ожидают все инвесторы (и акционеры, и кредиторы). Для ее расчета я использую несколько компонентов: безрисковую ставку (4,68%) и ряд премий за разные виды рисков — страновой (4,45%), рыночный (8,66%), за малый размер (1,14%) и специфические риски самой компании (1%). Все эти ставки изначально в долларах, но мы переведем итог в рубли.

WACC Магнита на 2 кв. 2025 года.

Рассчитанный WACC для «Магнита» составил 17,39%. Что это значит? Это стоимость привлечения капитала для компании. Интересно, что этот показатель чуть ниже среднеотраслевого значения в 18,55%. Небольшая разница говорит о том, что рынок может воспринимать «Магнит» как чуть менее рискованный актив по сравнению с некоторыми конкурентами, что в конечном счете положительно сказывается на итоговой оценке его стоимости.

Стоимость «Магнита»: два взгляда в будущее.

Давайте смоделируем две возможные судьбы «Магнита». В первом сценарии компания растет вровень с отраслью (по консервативному темпу в 2%), а во втором — так, как диктуют ее собственные финансовые показатели. Это поможет нам увидеть спектр потенциальных результатов.

Сценарий №1

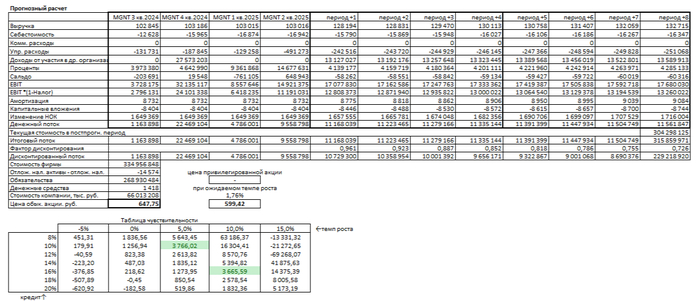

В консервативном сценарии я предполагаю ежегодный рост выручки на 2%. Метод DCF суммирует все будущие денежные потоки компании и вычитает ее обязательства — так мы получаем оценку ее реальной стоимости сегодня. После всех расчетов стоимость одной акции получается на уровне 647,75 рублей. Это на 81,4% ниже текущей рыночной цены.

Положительный момент здесь в том, что расчетная стоимость вообще получилась больше нуля. Это означает, что будущие денежные потоки перекрывают текущие долги компании. «Магнит» выглядит способным справиться с обязательствами. Но чтобы понять, хорошая ли это инвестиция, одного этого мало. Я сравниваю «Магнит» с другими компаниями по ключевым критериям: темпы роста прибыли и дивидендов, рентабельность, динамика акций с IPO и дивидендная доходность. Такой анализ я делаю в расширенном материале на платных платформах.

Сценарий №2

Во втором сценарии я рассчитываю ожидаемый темп роста на основе внутренних возможностей компании — сколько она реинвестирует и какую отдачу получает. Этот показатель составил 1,76%. Если «Магнит» будет расти именно такими темпами, расчетная стоимость его акции опускается до 599,42 рублей. Это на 82,79% ниже рынка.

И снова положительный знак — стоимость акции выше нуля, что говорит о платежеспособности компании в долгосрочной перспективе. Однако оба сценария указывают на значительное завышение рыночной цены.

Сравнение с рынком: реалистичны ли ожидания?

Согласно таблице чувствительности, текущая рыночная цена акции (~3482 руб.) предполагает, что «Магнит» сможет в будущем поддерживать высокие темпы роста — около 10% годовых при стоимости кредита 16%. Я считаю такой сценарий маловероятным. Для достижения таких показателей компании потребуется совершить настоящий рывок: значительно увеличить свою долю рынка в условиях жёсткой конкуренции с X5 и «Лентой» или найти кардинально новые источники дохода, что представляет собой крайне амбициозную задачу.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Ваш вердикт: стоит ли покупать «Магнит»?

Мы начали с вопроса: почему цена «Магнита» такая высокая, если его реальные показатели роста намного скромнее? Мои расчеты показывают, что рынок закладывает в котировки почти фантастические ожидания — рост в 10% годовых, что в пять раз выше собственных возможностей компании.

На этом всё! Спасибо, что дочитали до конца.

Обязательно поставьте лайк, если этот анализ был вам полезен — это лучшая благодарность для меня. И подписывайтесь на мой блог в Telegram-канале, где я регулярно делюсь подобными разборами и помогаю лучше понимать рынок. Удачи в инвестициях!

Октябрь будет очередным клондайком для инвесторов, покупающих бумаги с целью получения дивидендов. Тут и финансовый сектор, и нефтегазовый, и химический, и логистика - диверсификация по отраслям очень широкая. Да и выплаты по ряду эмитентов неплохие для квартального периода, хотя и без чисто символических выплат тоже не обойдется.

Акции, находящиеся в моем портфеле, отметил значком 💼

1. Фосагро (2 квартал 2025г.)💼

Размер дивиденда - 273 рубля

Купонная доходность - 3,9%

Дата закрытия реестра - 01.10.2025г.

2. Займер (2 квартал 2025г.)

Размер дивиденда - 4,73 рубля

Купонная доходность - 3,3%

Дата закрытия реестра - 03.10.2025г.

3. Банк СПБ (1 полугодие 2025г.)💼

Размер дивиденда - 16,61 / 0,22 рублей

Купонная доходность - 5% / 0,4%

Дата закрытия реестра - 06.10.2025г.

4. Новатэк (1 полугодие 2025г.)

Размер дивиденда - 35,5 рублей

Купонная доходность - 2,9%

Дата закрытия реестра - 06.10.2025г.

5. Т-Технологии (2 квартал 2025г.)💼

Размер дивиденда - 35 рублей

Купонная доходность - 1,1%

Дата закрытия реестра - 06.10.2025г.

6. Озон Фармацевтика (2 квартал 2025г.)

Размер дивиденда - 0,25 рублей

Купонная доходность - 0,5%

Дата закрытия реестра - 06.10.2025г.

7. Авангард (1 полугодие 2025г.)

Размер дивиденда - 24,79 рублей

Купонная доходность - 3,5%

Дата закрытия реестра - 07.10.2025г.

8. НКХП (1 полугодие 2025г.)

Размер дивиденда - 6,54 рублей

Купонная доходность - 1,2%

Дата закрытия реестра - 10.10.2025г.

9. Газпромнефть (1 полугодие 2025г.)💼

Размер дивиденда - 17,3 рублей

Купонная доходность - 3,4%

Дата закрытия реестра - 13.10.2025г.

10. Татнефть (1 полугодие 2025г.)💼

Размер дивиденда - 14,35 рублей

Купонная доходность - 2,4%

Дата закрытия реестра - 13.10.2025г.

10. Полюс (1 полугодие 2025г.)

Размер дивиденда - 70,85 рублей

Купонная доходность - 3,1%

Дата закрытия реестра - 13.10.2025г.

11. Новабев (1 полугодие 2025г.)

Размер дивиденда - 20 рублей

Купонная доходность - 4,8%

Дата закрытия реестра - 18.10.2025г.

12. Евротранс (1 полугодие 2025г.)

Размер дивиденда - 8,18 рублей

Купонная доходность - 6%

Дата закрытия реестра - 20.10.2025г.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Акции надёжных компаний — это один из очевидных способов приумножить деньги на длинной дистанции. А если выбрать не просто хорошие, а лучшие акции, результат может превзойти даже туземун. Аналитики Альфа-Банка отобрали пять акций, которые могут стать отличным фундаментом для долгосрочного портфеля.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

Смотрели не на сиюминутные новости, а на фундаментальные вещи, которые помогут компании расти и побеждать кризисы десятилетиями. Главные критерии были:

Надёжность: умение компании стабильно работать в любые кризисы.

Устойчивый спрос: чтобы на продукцию компании был спрос и через 10, и через 20 лет.

Гибкость: способность быстро адаптироваться под новые реалии рынка.

Отношение к акционерам: честность и щедрость по отношению к минорам.

Фокус на рост: главная цель компании — увеличивать свою стоимость и платить дивиденды, а не просто быть промышленным гигантом с постоянным капексом.

💪 Топ-5 акций на десятилетия

1. Сбербанк

Уже давно не просто госбанк, зелёная кэш машина, IT-корпорация и финансовый супермаркет. Захватил лидерство почти во всех банковских продуктах, построил огромную экосистему. Очень эффективный, технологичный, надёжный и зелёный. Есть у меня в портфеле.

2. Яндекс

Тут ставка на технологическое будущее России. Это не только поиск, но и такси, облака, еда, маркетплейс, образовательные сервисы и многое другое. Потенциал для роста колоссальный за счёт внедрения инноваций в повседневную жизнь. Тоже в топе моего портфеля.

3. X5

Крупнейшая сеть продуктовых супермаркетов, правда аффилированная с Альфой. Люди будут кушать всегда, значит спрос на продукты никуда не денется. Компания отлично управляется, постоянно растёт и осваивает новые форматы, что делает её комфортным активом для долгосрочного владения. У меня в портфеле есть, хоть и не в топе.

4. Полюс

Крупнейший в мире производитель золота с одними из самых низких затрат на добычу. Золото — вечная ценность, которая будет защищать от кризисов и инфляции. Компания с сильным управлением и имеет отличные перспективы роста. Существенный недостаток — бывают вопросы про отношение к минорам, так что у меня в портфеле нет.

5. Норникель

Уникальный игрок на рынке цветных металлов с залежами никеля и меди, а также низкой себестоимостью. Сейчас у компании непростой период: нет дивидендов, цены на металлы низкие. Но этот бизнес циклический, и за спадом всегда следует рост. Сейчас может быть хороший момент для покупки с прицелом на будущее, когда спрос со стороны технологий и энергоперехода взлетит. А может быть и не очень хороший, у меня в портфеле Норки нет.

По итогу, я уже несколько лет держу Сбер и Яндекс, не так давно добавил в портфель X5. Норникеля и Полюса у меня нет, возможно зря, но у меня в портфеле большая доля нефтяников, которых в подборке от Альфы нет ни одного.

Как считаете, вся эта пятёрка достойна быть в долгосрочных портфелях? Кого бы убрали, а кого бы добавили?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

⭐️Норникель — российская горно-металлургическая компания, которая производит медь, никель, золото, серебро, платину, родий, палладий и прочие металлы платиновой группы.

⭐️Норникель планирует нарастить объем производства на 25% до 2030 года — руководитель блока по взаимодействию с органами власти Николай Уткин.

⭐️Крупнейшими акционерами «Норникеля» являются «ИНТЕРРОС» (около 37 % акций) и МКПАО «ЭН+ ГРУП» (около 26,39 %). Владимир Потанин контролирует «ИНТЕРРОС», в то время как «ЭН+ ГРУП» является холдинговой компанией, связанной с Олегом Дерипаской.

⭐️Норильский никель владеет крупнейшим в своей отрасли транспортно-логистическим комплексом, а также энергетическими, газовыми и газотранспортными активами.

⭐️Цена платины почти обновила 4-летний максимум.

⭐️Ключевые факты первого полугодия 2025 года:

Консолидированная выручка увеличилась на 15% год-к-году.

Показатель EBITDA увеличился на 12% год-к-году.

Свободный денежный поток увеличился почти в 3 раза до 1,4 млрд долл. США.

Чистый долг увеличился с начала года на 22% до 10,5 млрд долл. США в первую очередь за счет укрепления курса рубля (переоценки рублевой составляющей долга). Соотношение чистого долга к показателю EBITDA по состоянию на 30 июня 2025 года составило 1,9x.

⭐️ Акционеры "Норникеля" утвердили решение не выплачивать дивиденды по итогам 2024 года. Решение о возможности дивидендов за 2025 год будет принято по итогам года, на него повлияет, помимо FCF, уровень долга - CFO.

⭐️Инвестиции «Норникеля» в медный завод мощностью 450 тыс. тонн в портовом городе Фанчэнган в Китае оцениваются в $0,5-1 млрд, сообщается в журнале «Росконгресса» к ПМЭФ-2025. Запуск планируется в 2027 году.

⭐️ В 2025 году компания столкнулась с новым вызовом - сильный рубль, который влияет на финансовую устойчивость.

⭐️ В 2025 Норникель направит 215 млрд рублей на инвестиционные программы, которые повысят эффективность производства. Инвестиции (например, в Китай) требуют значительных вложений, что может ограничить FCF в среднесрочной перспективе, что негативно повлияет на выплаты дивидендов.

⭐️«Норникель» находится под частичным влиянием санкций: в августе 2024 года Минфин США ввел ограничения на импорт российского палладия, меди и никеля, а также включил в санкционные списки ряд сервисных компаний и IT-структур «Норникеля», таких как «Норникель Спутник» и «НН Технические Сервисы».

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Предлагаю сегодня более подробно разобраться в этом вопросе и найти для своих вложений выгодные варианты:

Большинство дисконтных (бескупонных) выпусков не предусматривают купонных выплат, однако есть и исключения. Например, дисконтная бумага «Газпром нефти» Газпн3Р15R предусматривает купонную доходность в символические 2,0% годовых, но основная доходность все равно строится на разнице между ценой покупки и номиналом бумаги.

📍 Какие есть варианты на рынке:

• Газпром Нефть 003P-15R $RU000A10BK17 (ААА) Доходность — 15,67%. Купон: 2,00%. Текущая купонная доходность: 3,43% на 4 года 6 месяцев, ежемесячно

• Однодневные дисконтные облигации: например, сегодня ВТБ разместит однодневные биржевые облигации серии КС-4-1048 объемом 100 млрд рублей по цене 99,9561% от номинала. Данная цена соответствует доходности к погашению 16,03% годовых.

📍 Чем же эти бумаги оказались так привлекательны?

Дисконтные облигации — это долговые бумаги, которые продаются дешевле номинала и, как правило, не платят купоны. Доход инвестора формируется за счет разницы между ценой покупки и номинальной стоимостью, возвращаемой при погашении. Например, купив бумагу за ₽500, а погасив за ₽1000, инвестор зарабатывает ₽500.

Основные преимущества:

• Простота расчёта дохода — его легко рассчитать как разницу между ценой покупки и номинальной стоимостью.

• Меньший риск реинвестирования — инвесторам не нужно беспокоиться о реинвестировании этих выплат под выгодные ставки.

• Потенциальный рост капитала — инвесторы могут получить значительный прирост капитала, особенно если облигация куплена с большим дисконтом.

Из недостатков можно выделить:

• Отсутствие регулярного денежного потока — не подходят тем, кому нужны периодические выплаты.

• Более высокая чувствительность к изменениям ставок — цена таких бумаг сильнее колеблется при изменении рыночной конъюнктуры.

• Низкая ликвидность — особенно у корпоративных выпусков или бумаг второго эшелона.

В быстрое снижение ключевой ставки после последнего заседания ЦБ никто не верит и подобные варианты на рынке утратили свой интерес. На первый план выходят флоатеры, которые прекрасно себя чувствуют в момент, когда по КС мы вышли на плато. Обзор можно найти здесь.

📍 Из корпоративных бумаг, сроком погашения до 5 лет выделил бы следующие выпуски:

• ТГК-14 001Р-07 $RU000A10BPF3 Доходность: 22,05%. Купон: 21,50%. Текущая купонная доходность: 20,51% на 4 года 7 месяцев, 4 раза в год.

• ГК Самолет БО-П18 $RU000A10BW96 Доходность: 21,37%. Купон: 24,00%. Текущая купонная доходность: 21,12% на 3 года 8 месяцев, ежемесячно

• ЕвроТранс БО-001Р-06 $RU000A10ATS0 Доходность: 19,44%. Купон: 25,00%. Текущая купонная доходность: 20,39% на 4 года 3 месяцев, ежемесячно

• Атомэнергопром 001P-08 $RU000A10CT33 Доходность: 15,59%. Купон: 14,70%. Текущая купонная доходность: 14,72% на 4 года 11 месяцев, 4 раза в год

• РЖД БО 001P-44R $RU000A10C8C0 Доходность: 15,11%. Купон: 13,95%. Текущая купонная доходность: 13,89% на 3 года 4 месяца, ежемесячно

• СИБУР Холдинг 001Р-07 $RU000A10C8T4 Доходность; 15,10%. Купон: 13,95%. Текущая купонная доходность: 13,89% на 3 года 4 месяца, ежемесячно

Также стоит помнить: при владении такой бумагой более трех лет инвестор освобождается от уплаты НДФЛ на доход от прироста капитала по таким облигациям, что делает их особенно привлекательными для физических лиц. Всех благодарю за внимание и поддержку постов.

✅️ Стараюсь на ежедневной основе разбирать первичный рынок и находить для Вас интересных эмитентов под различные сценарии. Подписывайтесь на канал, чтобы ничего не пропустить.

Конечно, рассуждает лидер Mind Money Юлия Хандошко, большинство инвесторов предпочитают в качестве денежного и безопасного хеджирования золото. Но это не значит, что нужно забыть про другие драгметаллы. У серебра мощные перспективы в силу его дефицитности. Помешать может только рецессия.

При этом, добавляют эксперты Тг Bitkogan, не следует считать, что в силу дефицитности серебро повторит июне-июльский рывок платины вверх, когда котировки взлетели с $1043 до $1481,5.

Причины дефицита серебра и платины имеют свои особенности. Платина добывается в ограниченном числе мест, где основным продуктом является именно платина, с незначительными объемами палладия. Когда цены на платину упали, многие шахты стали нерентабельными, и объемы добычи сократились. За три года запасы, накопленные к 2021 году, истощились, что привело к дефициту, который можно быстро устранить только за счет роста цен.

Добыча же серебра более разнообразна и часто осуществляется как побочный продукт при извлечении меди. Поэтому здесь важны опасения по поводу снижения инвестиций в медные шахты, что и является основой для пролонгации дефицита серебра.

Кроме того, как и в случае с медью, на серебро играет ключевую роль именно промышленный спрос. Если не прогнозируется быстрого экономического роста, то резкий рост цен на серебро маловероятен. «Однако в период снижения процентных ставок (как сейчас) ожидания по экономике обычно бывают позитивными, – рассуждают эксперты Тг-канала. — Также важны инфляционные ожидания среди населения. В 2020-21 годах массовая скупка серебра частными инвесторами в США способствовала резкому скачку цен. В плане ожиданий по спросу серебро и платина имеют схожие черты, но различий между ними достаточно много».

Уточним, согласно оценкам Metals Focus, годовой дефицит платины в мире составит в среднем 727 тыс. унций в период с 2025 по 2029 год, то есть, 9% от среднего спроса. Для сравнения дефицит серебра в этом году оценивается в 187,6 млн унций.