Аэрофлот: причины избегать акций несмотря на рекордную прибыль

Что, если чистая прибыль в размере 107 миллиардов рублей за первое полугодие 2025 года — всего лишь фикция, а реальная проблема «Аэрофлота» кроется в его долгах? И почему даже рост выручки может не спасти акции от падения? Эта статья для тех, кто предпочитает долгосрочный бизнес, а не разовую удачу. Теперь давайте рассмотрим, почему такая прибыль может не повторится в 2026 году.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Аэрофлот: Флагман авиаперевозок России.

Аэрофлот — ведущая авиакомпания России, обслуживающая миллионы пассажиров как на внутренних, так и на международных направлениях. Являясь главным национальным перевозчиком, компания обладает уникальной маршрутной сетью, охватывающей десятки стран. По данным за 2023 год, Аэрофлот совместно с дочерними авиакомпаниями обслужил более половины всех внутренних рейсов в России.

Авиаперевозки — высокозатратная отрасль, чья деятельность сильно зависит от цен на топливо, деловой активности, колебаний туристического спроса и геополитических событий. Компания конкурирует на разных уровнях: как с крупными международными авиаперевозчиками, так и с региональными авиаперевозчиками, часто фокусирующимися на отдельных направлениях или нишевых услугах (например, с другим авиаперевозчиком который есть на Московской бирже — Ютэйр).

Финансовое состояние Аэрофлота крайне сильно зависит от пассажирского трафика. Около 93,7% выручки компании генерируют именно пассажирские перевозки, что делает их доминирующим направлением бизнеса. Успех компании напрямую связан с количеством пассажиров и их готовностью платить за авиабилеты. Любое снижение спроса на перелеты немедленно сильно негативно сказывается на финансовых показателях компании.

Грузовые и почтовые перевозки пока приносят компании лишь около 4% дохода. Однако этот сегмент может стать важным источником дохода в будущем.

Оценка бизнеса: сколько стоит акция на самом деле?

Чтобы понять стоимость акции, я использовал метод дисконтированных денежных потоков (DCF). Он оценивает компанию на основе её будущих доходов, пересчитанных в сегодняшние деньги.

Для оценки использовал следующие данные:

За основу взял официальную отчётность (РСБУ) с 2023 года по II квартал 2025.

Период прогноза — 2 года.

Предположил консервативный рост в 3% годовых — осторожный, но реалистичный сценарий.

Для расчётов использовал ставки ЦБ на 07.07.2025: 12,65% в долларах и 15,59% в рублях.

Для наглядности динамику ключевых показателей представил в виде диаграмм:

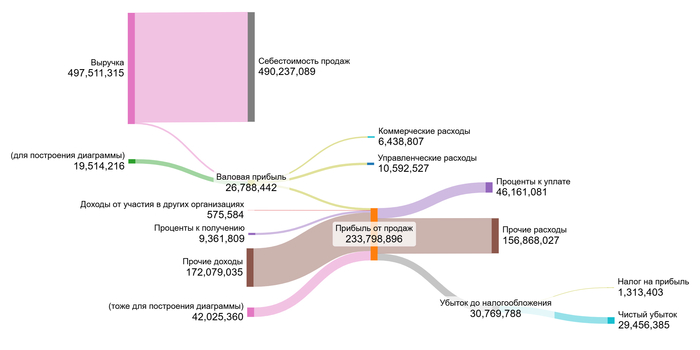

2023 год.

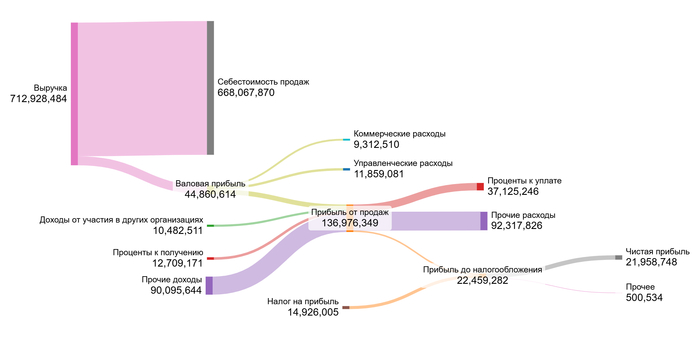

2024 год.

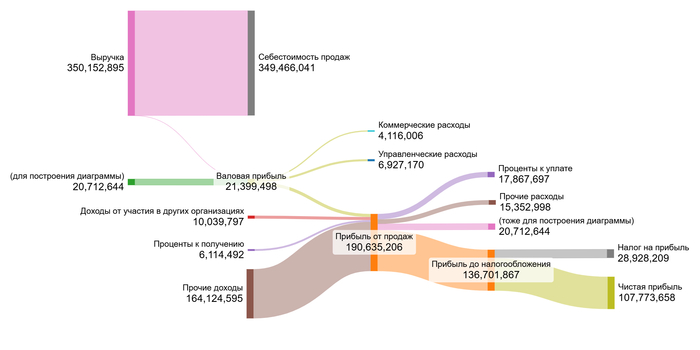

1 полугодие 2025 года.

Видно, что выручка демонстрирует уверенный рост. При этом чистая прибыль показала взрывной рост в 1 полугодии 2025 года исключительно за счет аномального всплеска прочих доходов (164 млрд против ~90 млрд ранее) и резкого сокращения прочих расходов. Это разовые факторы, а не устойчивая операционная деятельность.

Перейдём к расчёту стоимости. Я сравнил средние показатели Аэрофлота с отраслевыми (Air Transport):

Средние финансовые показатели Аэрофлота

Себестоимость: -96,62% (при -93,58% в среднем по отрасли). Себестоимость выше средней — негативный фактор.

Коммерческие расходы: -1,27% (при -0,64%).

Управленческие расходы: -1,88% (при -0,94%).

Доходы от участия в других организациях: 1,35% (при 0,88%).

Проценты к получению: 1,81% (при 1,66%).

Проценты к уплате: -6,48% (при -4,70%). Высокая долговая нагрузка тормозит развитие.

Сальдо прочих доходов/расходов: 10,37% (при 2,47%). Значительное отклонение может быть вызвано разовым изменением показателя, что требует осторожности при анализе.

Итоговая маржа: 7,27% (при 5,14% в среднем по отрасли). Несмотря на высокие затраты, показываем лучшую рентабельность благодаря прочим доходам. Но зависимость от разовых операций создаёт риски для стабильности.

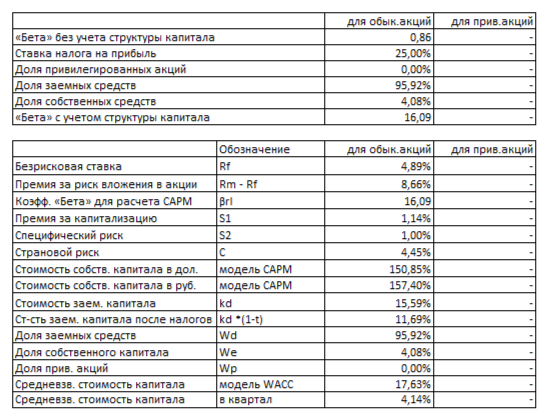

Расчёт WACC (средневзвешенной стоимости капитала) — ключевая ставки для оценки:

Для расчета берем следующие показатели:

• Безрисковая ставка: 4,89%

• Премия за страновой риск: 4,45%

• Премия за риск акций: 8,66%

• Премия за малую капитализацию: 1,14%

• Специфический риск компании: 1,00%

Расчет WACC

После пересчёта в рубли WACC = 17,63% (при 17,49% в среднем по отрасли). Небольшое превышение указывает на несколько более высокое восприятие риска, что несколько снижает окончательную оценку затрат.

2 Сценария стоимости акции.

Теперь я смоделирую два возможных сценария для оценки стоимости Аэрофлота. Первая — когда компания растет темпами как в среднем по отрасли. Вторая — когда она развивается в соответствии с собственными внутренними показателями.

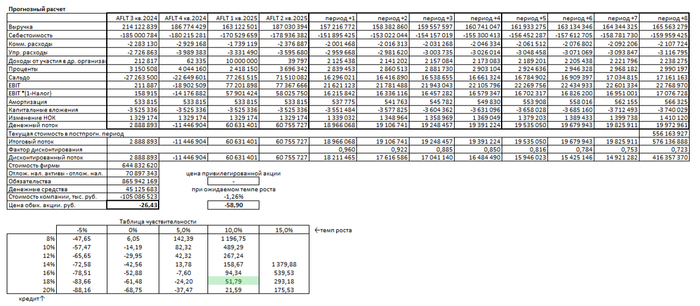

Итоговый расчет Аэрофлота

Сценарий 1: Консервативный рост

При прогнозируемом ежегодном росте выручки на 3% и использовании метода DCF для оценки стоимости компании (где суммируются все будущие денежные потоки и вычитаются обязательства), цена акции составит -26,43 рубля. Это на 146% ниже рыночной стоимости. Прогнозируемые денежные потоки не покрывают обязательства компании. Прежде чем рассматривать данную акцию для покупки, рекомендуется провести дополнительный сравнительный анализ компании с другими по ключевым показателям: темп роста прибыли, дивидендов, маржинальности, динамике котировок и дивидендной доходности.

Сценарий 2: Ожидаемый рост

Ожидаемый рост определяется как результат умножения коэффициента реинвестирования на рентабельность капитала. Проведенный расчет показывает снижение на -1,26% в год. На основе этих данных стоимость акции по методу дисконтированных денежных потоков (DCF) также является отрицательной и составляет -58,90 рублей.

Оба сценария свидетельствуют о том, что обслуживание долга поглощает все финансовые ресурсы компании.

Сравнение с рыночной ценой

Текущая цена акции (57,18 руб. на момент написания статьи) соответствует в модели параметрам: рост 10% в год и ставкой по кредитам 18%. Однако сохранение таких высоких темпов роста выглядит маловероятным, учитывая текущие долговые обязательства и исторически низкую маржинальность.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли инвестировать в Аэрофлот?

Так стоит ли покупать акции Аэрофлота? Мой анализ показывает: за внешне впечатляющими цифрами прибыли скрывается серьезная долговая нагрузка. Да, компания заплатила недавно долгожданные дивиденды, но их стабильность под вопросом. Да, выручка растет, но процентные расходы съедают большую часть доходов.

Аэрофлот — это ставка на восстановление авиаперевозок, а не на стабильный доход. Инвестиции в него подходят только тем, кто готов мириться с высокими рисками.

А как вы думаете? Видите ли вы потенциал в Аэрофлоте или предпочтете более надежные активы? Напишите в комментариях!

На этом всё! Спасибо, что прочитали статью до конца.

Если вам было интересно, поставьте лайк и подпишитесь на мой блог в Telegram-канал. Там я регулярно публикую подобные аналитические разборы и делюсь своими мыслями об инвестициях. Ваша поддержка помогает делать больше качественного контента!

Удачи в инвестициях и до новых встреч!