Аналитики БКС, к мнению которых прислушивается достаточно большое количество инвесторов, и прогнозы которых реализуются чаще всего (как минимум, именно так они себя позиционируют) обновили "великолепную семерку" акций нашего фондового рынка.

Посмотрел я на их топ, сначала ощутил себя в не двигающихся лыжах на асфальте, но потом заметил, что фавориты представлены в краткосрочном горизонте, и сразу же отлегло. Короткий горизонт - это не спекулятивная идея, но где-то рядом, поэтому я таким не балуюсь, но это не значит, что я прав 😜

1. ЮГК

Акции компании сейчас торгуются с большим дисконтом - ниже средних по рынку. На ослаблении рубля и высоких цен на золото этот дисконт выглядит крайне несправедливо. Кроме того на цену акций положительно может повлиять скорая смена собственника.

2. ВТБ

Банк является главным бенефициаром снижения ключевой ставки, что выразится в росте процентной маржи. Положительным фактором является возврат банка к выплате дивидендов. Но БКСовцы почему-то никак не затронули вопрос дополнительной эмиссии, скорее всего они уже учли SPO в текущей цене. Посмотрим на этот ожидаемый рывок в цене бумаг, но особо в него не верю.

3. Лукойл

Не удивлен, ведь о компании сейчас вещают с каждого утюга. Компания выкупила свои же акции на 654 млрд. рублей или порядка 91 млн. акций, которые не будут участвовать в распределении прибыли за 1 полугодие, плюс планирует погасить 11% от выкупленных акций.

4. Евротранс

Компания продолжает активно расти (или активно обеляться - как кому больше нравится). За 1 полугодие выручка выросла на 30%, чистая прибыль взлетела на 45%. Интерес инвесторов подогревается постоянными дивидендами.

5. Т-Технологии

По итогам 2025 года банк прогнозирует рост чистой прибыли на 40%, за первое полугодие этот показатель уже вырос на 65%. Банк продолжает покупать активы - контрольный пакет акций банка Точка, акции компании Яндекс и ряд более мелких поглощений. Ежеквартальная выплата дивидендов делает бумаги еще более привлекательными, хотя куда ж еще?!

6.ВК

У компании высокая долговая нагрузка и цикл снижения ключевой ставки должен по мнению аналитиков положительно отразиться на финансовом результате 2025 года. Основной краткосрочный драйвер - новый национальный мессенджер Max.

7. Яндекс

У компании низкая долговая нагрузка и положительная рентабельность чистой прибыли, а значит она почти не зависит от размера ключевой ставки. При этом по мультипликаторам Яндекс выглядит недооцененным. Ставку на дивиденды БКС не делает, так как они имеют символический характер, однако начало дивидендной истории положено.

⭐Так как подборка носит отчасти спекулятивную составляющую, то она не близка моей стратегии инвестирования - 3 из 7. Однако ряд компаний будут интересны и на длинный горизонт инвестирования, в том числе под дивидендную стратегию.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Что скрывается за цифрами главного независимого нефтегазового игрока России? Почему его акции могут быть переоценены, даже если показатели отличные? Сегодня мы разберём, что показывают цифры и как их использовать для инвестиций. Эта статья будет интересна инвесторам, ищущим дисбаланс между реальной стоимостью и рыночной ценой.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Лукойл: Лидер среди частных нефтегазовых компаний России.

Лукойл — вторая по добыче нефти компания России после государственной «Роснефти». Это крупнейшая частная нефтегазовая компания полного цикла, контролирующая все этапы: от разведки и добычи до переработки и продажи топлива на собственных заправках. Вертикальная интеграция отличает Лукойл от таких специализированных игроков, как «Новатэк».

Такая модель обеспечивает компании стабильность в условиях колебаний цен на нефть. В секторе, где доминируют государственные предприятия, такие как «Роснефть», «Газпром», «Газпром нефть», «Татнефть», Лукойл выделяется как главный независимый игрок.

Основу доходов «Лукойла» составляют нефть и продукты ее переработки, на которые приходится 60,5% выручки. Еще 21,1% — это акцизы, так называемый нефтяной демпфер. Государство выплачивает его нефтяным компаниям, чтобы стабилизировать цены на бензин и дизельное топливо внутри страны. Оставшиеся 14,9% доходов приносят дивиденды — доход от вложений в другие компании.

Анализ Лукойла через призму DCF.

Давайте спрогнозируем будущее Лукойла с помощью метода дисконтированных денежных потоков (DCF). Он показывает, сколько стоят сегодня будущие доходы компании.

Для этого:

Берем финансовые данные Лукойла по РСБУ — с 2022 года по II квартал 2025. Квартальные отчеты дают детальную картину.

Строим прогноз на 2 года.

Заложим консервативный рост — 3,0% годовых.

Используем актуальные ставки Банка России (07.07.2025): 12,65% (USD) и 15,59% (RUB) для дисконтирования.

Динамику ключевых показателей за годы смотрите в галерее диаграмм ниже:

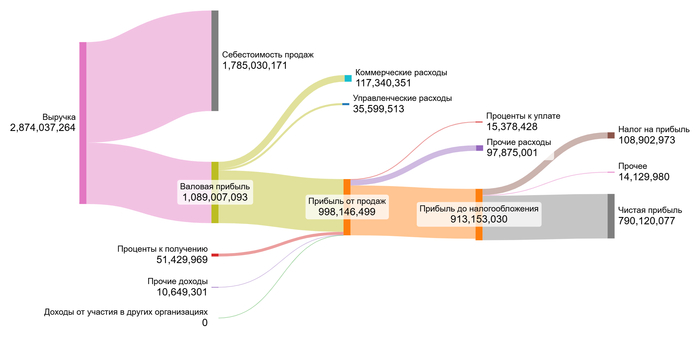

2022 год.

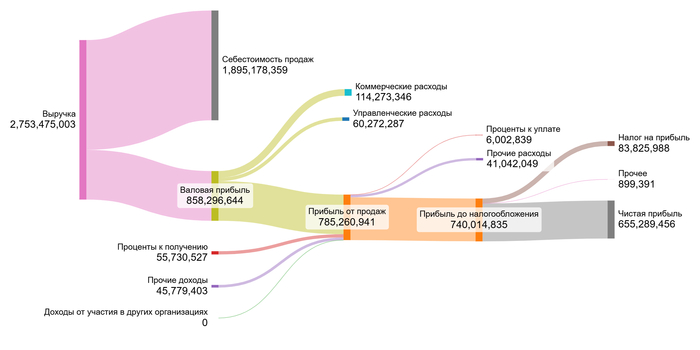

2023 год.

2024 год.

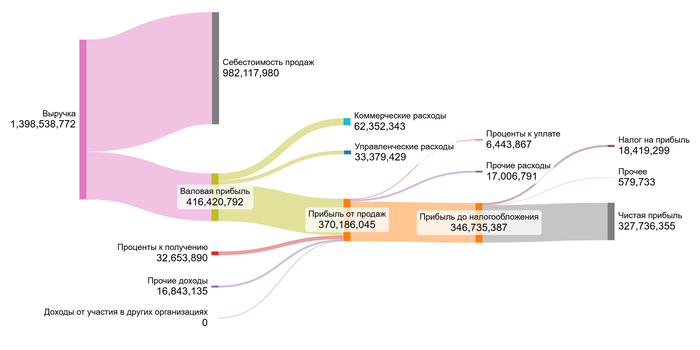

1 полугодие 2025 года.

Какие тенденции можно подсветить на диаграммах:

Выручка: Спад в 2023 г. (2,75 трлн vs 2,87 трлн в 2022), но рост в 2024 (3,05 трлн). За 1П2025 — 1,4 трлн (темп на год ~2,8 трлн).

Валовая прибыль: Пик в 2022 (1,09 трлн), спад в 2023 (0,86 трлн), стабилизация в 2024 (0,88 трлн).

Чистая прибыль: Аналогично: 790 млрд (2022) → 655 млрд (2023) → 733 млрд (2024) → 328 млрд (1П2025, полугодие).

Проценты к получению: Рост с 51 млрд (2022) до 92 млрд (2024).

Давайте рассчитаем стоимость акции «Лукойла» с помощью метода дисконтированных денежных потоков. Для этого возьмем средние значения ключевых показателей из финансовых результатов компании с 2022 год по 1 полугодие 2025 года:

Средние финансовые показатели Лукойла.

Сравним их с средними по отрасли, станет нагляднее понятно где сильные и слабые стороны компании:

Себестоимость (69.35% vs 72,10% в отрасли): Лукойл эффективнее! Меньше затраты на добычу/переработку.

Коммерческие расходы (3.89% vs 8,94%): Преимущество.

Управленческие расходы (2.08% vs 2,28%): Примерно как в среднем в отрасли.

Доход от участия в других компаниях (0.00% vs 4,99%): Компания не получает доход от дочерних компаний.

Проценты к получению (2.38% vs 3,98%): Примерно как в среднем в отрасли.

Проценты к уплате (0.35% vs 7,28%): Отличный результат! Крайне низкая долговая нагрузка.

Прочее сальдо (-1.42% vs -1.17%): Примерно как в среднем в отрасли.

Маржа (25.30% vs 17,20%): Итоговая рентабельность Лукойла значительно выше рынка благодаря пунктам 1, 2 и 6.

Лукойл демонстрирует превосходную эффективность и финансовую устойчивость на фоне сектора.

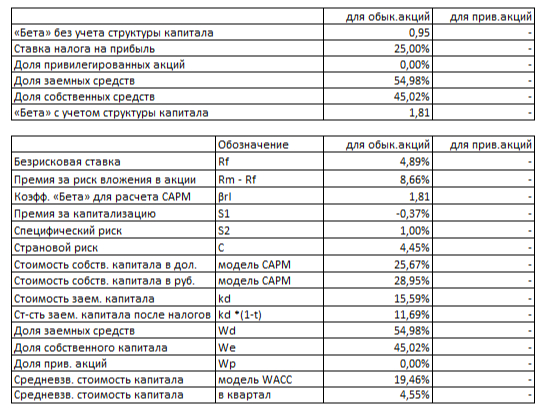

Дальше для расчета нам потребуется найти средневзвешенная стоимость капитала (WACC) т. е. минимально ожидаемую инвесторами доходность с учетом рисков.

Рассчитана на основе:

Безрисковой ставки (4,89% USD)

Премии за страновой риск (4,45% USD), рыночный риск (8,66% USD), специфический риск(1,00% USD)

Скидки за размер (-0,37% USD)

И сконвертированная в рубли.

Расчет WACC

Рассчитанная средневзвешенная стоимость капитала (WACC) для компании составляет 19,46%, что ниже отраслевого значения в 19,94%. Это говорит о том, что инвесторы (как акционеры, так и кредиторы) в среднем требуют от этой компании чуть меньшую доходность на вложенный капитал, чем от типичной компании в ее отрасли.

Причины такого относительного преимущества могут быть разными:

Компания может считаться менее рискованной, чем в среднем по отрасли.

Компания, возможно, имеет доступ к более дешевому долговому финансированию (ниже процентные ставки по кредитам/облигациям) или ее акции пользуются большим спросом у инвесторов (снижая стоимость собственного капитала).

Итоговая оценка Лукойла: Что говорят цифры?

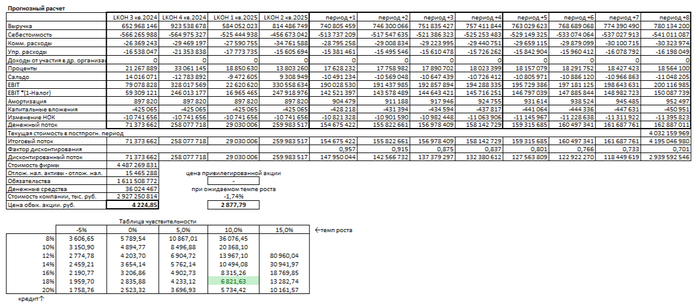

Давайте смоделируем два возможных теоретических сценария развития Лукойла и посчитаем, сколько может стоить его акция. Первый сценарий — осторожный, где компания растет как рынок. Второй — исходя из внутренних возможностей самой компании.

Итоговый расчет Лукойла.

Сценарий 1: Осторожный оптимизм (рост 3% в год)

Предположим, Лукойл будет расти скромно, но стабильно — на 3% в год. Это консервативный взгляд. Мы сложили все прогнозируемые будущие денежные потоки (доходы за вычетом необходимых расходов и инвестиций), «привели» их к сегодняшней стоимости (дисконтировали) с помощью нашего WACC (19.46%) и разделили на число акций. По этому сценарию акция выходит на 4 224,85 рублей. Это на 33,76% ниже текущей рыночной цены (~6 378 руб.). Положительная стоимость означает, что будущих доходов должно хватить на покрытие обязательств. Компания финансово устойчива в этом прогнозе.

Сценарий 2: Ожидаемый темп (падение -1,74% в год)

Здесь мы использовали ожидаемый темп роста, рассчитанный по формуле (реинвестиции * рентабельность капитала). Он получился отрицательным: -1,74%. Это значит, что при таких условиях выручка будет снижаться. Снова применяем DCF (будущие потоки минус долги). Цена акции падает до 2 877,79 рублей. Это на 54,88% ниже рынка. Положительная цена означает, что компания в принципе справляется с долгами, даже при сжатии бизнеса.

Но какую цифру брать за истину?

Оба сценария дают цену ниже рыночной что дает повод задуматься. Рынок сейчас оценивает Лукойл примерно в 6 378 руб. за акцию. По «таблице чувствительности» эта цена выглядит реалистичной только если:

Лукойл сможет расти на 10% в год (это очень много!);

Или если средняя ставка по его кредитам будет 18% (ниже нашего WACC).

Насколько вероятен рост на 10%? В последние годы выручка компании колебалась, но не показывала такого скачка. Для этого необходимо значительное повышение цен на нефть. Пока это скорее оптимистичный прогноз, чем реалистичный сценарий. Рынок, возможно, закладывает избыточный оптимизм или иные факторы, не учтенные в DCF.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итог: Стоит ли Лукойл своих денег?

Помните главный вопрос из начала? Мы разбирались, почему акции Лукойла могут быть переоценены рынком, даже при отличных цифрах. Мой DCF-анализ подтвердил эти подозрения: оба сценария (и скромный рост, и спад) показали цену акции значительно ниже текущих ~6 378 рублей. Рынок, кажется, заложил в цену либо нереалистично высокий рост (10% в год!), либо слишком оптимистичные ставки.

Подписывайтесь на мой Телеграм-канал! Там я делюсь разбором компаний, инвестиционными идеями и личным опытом. Ставьте лайк, если статья была полезной — мне важно ваше мнение! Удачи в инвестициях!

Эксперты Банки РУ изучили, какие компании стабильно платят дивиденды, и рекомендуют присмотреться к компаниям, дивиденды которых растут быстрее инфляции и закладывают в дивидендную политику рост выплат вместе с прибылью.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

Банкиры выбрали 12 серьёзных компаний с подтверждённым дивидендным треком и в качестве бонуса 4 менее известных эмитента. По их мнению эти акции подходят для получения регулярного пассивного дохода. Проверим.

Дивдоходность указана по уже выплаченным или анонсированным дивидендам в 2025 году. Правда они неправильно посчитали, я пересчитал. Отметка 💼 — есть у меня в портфеле.

Сбербанк 💼

• Дивдоходность: 10,65%

Классика, зелёная кэш машина первая в списке, и у меня в портфеле тоже на одном из первых мест.

МТС 💼

• Дивдоходность: 15,52%

Компания, предоставляющая телеком-услуги, цифровые и медийные сервисы, а также дойная корова АФК.

Лукойл 💼

• Дивдоходность: 8% без учёта прогнозных декабрьских (ещё 5–8%)

Красный Лукич и по совместительству нефтяная компания, главный дивидендный аристократ, в топе в моём портфеле.

Роснефть 💼

• Дивдоходность: 9,86%

Крупнейшая нефтяная компания России и одна из самых больших публичных нефтяных компаний в мире. Тоже в топе моего портфеля.

Новатэк 💼

• Дивдоходность: 6,39%

Компания, которая занимается обходом санкций, а также разведкой, добычей, переработкой и реализацией газа и жидких углеводородов. Есть у меня в портфеле.

Татнефть-ап 💼

• Дивдоходность: 11,31%

Один из любимчиков дивидендных фанатов, кормит на заправках эчпочмаками, присутствует в моём портфеле.

Московская биржа 💼

• Дивдоходность: 13,59%

Площадка для торговли акциями и прочими активами, известная как Москазино. Есть немного у меня её акций.

ФосАгро 💼

• Дивдоходность: 6,78% без учёта прогнозных декабрьских (ещё 2–4%)

Один из ведущих мировых производителей фосфорсодержащих удобрений и дивидендов для акционеров, в том числе меня.

Транснефть-ап

• Дивдоходность: 13,23%

Оператор магистральных нефтепроводов и нефтепродуктопроводов. Проводит также инвесторам дивиденды.

Сургутнефтегаз-ап 💼

• Дивдоходность: 16,19%

Обладатель легендарной кубышки, а также занимается нефтью и газом, платит дивиденды, мне тоже, так как в портфеле Сургут есть.

Банк Санкт-Петербург-ао

• Дивдоходность: 11,88%

Региональный банк, внезапно ставший алмазом среди всех банков на бирже.

Газпром нефть 💼

• Дивдоходность: 5,16%

Дочка Газпрома, который её доит. У меня акции ГПН есть, значит и я её тоже подаиваю.

Бонус: кроме того, эксперты выделили НПО Наука, Диод, Интер РАО и Пермэнергосбыт. Не такие популярные, но тоже внушительные дивиденды. Впрочем, про известность Интер РАО можно поспорить. Также банкиры напомнили о диверсификации, сказав, что лишь дивидендных акций в портфеле недостаточно, можно добавить государственных и корпоративных облигаций. От себя добавил бы ещё фонды недвижимости.

В целом, мне подборка понравилась, она если не идеальна, то уж точно крепка и дивидендна. У меня в портфеле 10 из 12, и то ничего не имею против оставшихся Транснефти и БСПб, даже более того — считаю их топчиками. Правда у Транснефти планируется высокий CAPEX в ближайшие 5 лет, а БСПб не сможет так много зарабатывать, как при пиковом ключе. Дивидендные котлетеры и туземунщики, что скажете, топ или не топ?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

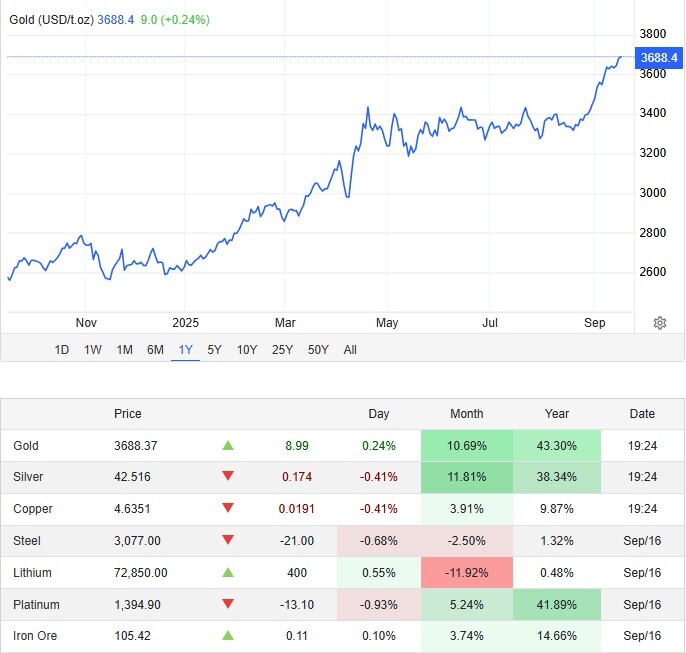

Цены на золото взлетели до нового рекорда около 3690 долларов за унцию. Если брать в целом, оно уже выросло на 40% в этом году. Даже обсуждать скучно, хотя аналитики поговаривают, что в декабре стоит ожидать отката. Дескать, перегрето, и себестоимость производства даже на самых трудоемких рудниках — что-то около 2500.

Несмотря на устойчивые данные, признаки охлаждения рынка труда укрепили ожидания снижения ставки ФРС на 25 базисных пунктов — первого с декабря — и потенциального сигнала о продлении цикла смягчения денежно-кредитной политики до 2026 года.

Mind Money: «Рынки будут внимательно следить за ежеквартальной «Сводкой экономических прогнозов» ФРС, а также за пресс-конференцией председателя ФРС Джерома Пауэлла, чтобы получить представление о перспективах денежно-кредитной политики.

Основная сессия завершилась. Значение индекса по итогу основной сессии 2802 пункта.

Цифры практически соответствуют вчерашним значениям. Наступила стабилизация, и это значит есть время для спокойного и внимательного анализа своего портфеля. Какие акции можно докупить? Какие уровни поставить на следующие покупки? Какие уже можно продать или продать частично? Сейчас наступило время анализа, который надо вести непрерывно, так как от этого зависит ваш заработок.

Из интересного: ВТБ объявит цену допки в пятницу 19 сентября. Предварительно она не будет превышать 73,9. Эта цифра закрытия вчерашней основной сессии в 18:40. Жду пятницу, наконец по ВТБ всё разъяснится и уйдёт эта неопределённость.

По 4-м драгметаллам: золото, серебро, платина и палладий наступила некая стабилизация.

Три из них показали разнонаправленные движения менее 1%. Отличился только палладий, падающий на -1,67%. Но это ему простительно. Рост на прошлой неделе был просто ошеломляющий и лидер роста прошлой недели как раз палладий, выросший на более 11% в рублях, как за счёт курса рубля, также выросшего на прошлой неделе, так и в долларах. Остальные, как видно из отчёта по драгметаллам за прошедшую неделю, опубликованного мной сегодня ранее, также мощно росли: золото и платина более 5% роста в рублях, серебро более 6%. Неделя была знаменательная и точно войдёт в историю торгов.

«Органик Парк» является производственным актив группы Bionovatic, выпускающей микробиологические препараты для сельского хозяйства. Производство осуществляется на заводе в Казани с годовой мощностью 6 тыс. тонн.

Параметры выпуска Органик Парк БО-П02:

• Рейтинг: BB+(RU), прогноз «Стабильный»

• Номинал: 1000Р

• Объем: 100 млн рублей

• Срок обращения: 3 года

• Купон: не выше 24,00% годовых (YTM не выше 26,83% годовых)

• Периодичность выплат: ежемесячно

• Амортизация: нет

• Оферта: Call-оферта через 1 год (даёт право эмитенту выкупить облигацию у инвестора без его согласия в назначенную дату).

• Квал: не требуется

• Дата сбора книги заявок: 16 сентября

• Дата размещения: 19 сентября

📍 Финансовые результаты РСБУ за 6 месяцев 2025 года:

• Выручка: 259,4 млн руб., снижение на 12,22% по сравнению с 1 полугодием 2024 года (295,51 млн руб.).

• Чистая прибыль: 23,38 млн руб., сокращение на 19,21% (28,94 млн руб. в 1 полугодии 2024 года).

• Активы: 544,4 млн руб., снижение по сравнению с 580,82 млн руб. годом ранее.

• Внеоборотные активы: 184,02 млн руб..

• Оборотные активы: 360,38 млн руб., рост на 25,48%.

• Капитал и резервы: 104,02 млн руб., увеличение на 2,31%.

• Долгосрочные обязательства: 285,11 млн руб., рост на 24,77%.

• Краткосрочные обязательства: 155,27 млн руб., что на 38,05% меньше аналогичного показателя в 1 полугодии 2024 года.

Период устойчивого роста сменился спадом в текущем году, что отразилось на ее основных финансовых показателях. Наблюдается одновременное сокращение и выручки, и прибыли. Финансовое здоровье организации ухудшилось: рентабельность просела, а операционные расходы стали расти быстрее, чем доходы.

Также компания не может похвастаться исполнительностью платить в срок:

• В 2019 году компания несвоевременно исполнила кредитные обязательства перед «МСП Банком».

• В 2021 году Промсвязьбанк взыскивал с Органик Парка деньги через суд, но дело закончилось мировым соглашением.

Кроме того, в 2018–2020 годах Органик Парк получал иски от ПАО «Сбербанк» о ненадлежащем исполнении обязательств по банковским счетам и расчётам.

В обращении находятся один выпуск биржевых облигаций на 100 млн рублей:

• Органик Парк БО-П01 $RU000A10AZN8 Доходность: 22,72%. Купон: 29,50%. Текущая купонная доходность: 24,93% на 2 года 4 месяца, ежемесячно.

📍 С сопоставимым уровнем риска на бирже, как по мне торгуются следующие эмитенты:

• АПРИ БО-002Р-11 $RU000A10CM06 (26,63%) ВВВ на 2 года 10 месяцев, с амортизацией

• Кокс оббП04 $RU000A10C741 (22,53%) А- на 2 года 10 месяцев, с офертой 25.01.2027 (по уровню долговой нагрузки ожидаю понижение рейтинга)

Что готов предложить нам рынок долга:

• Брусника 002Р-04 $RU000A10C8F3 (21,96%) А- на 2 года 11 месяцев

• ВУШ 001P-04 $RU000A10BS76 (20,56%) А- на 2 года 9 месяцев

• Делимобиль 1Р-03 $RU000A106UW3 (23,64%) А на 1 год 11месяцев

• Уральская кузница оббП01 $RU000A10C6M3 (17,87%) А- на 1 год 10 месяцев

• АФК Система 002P-02 $RU000A10BPZ1 (17,21%) АА- на 1 год 8 месяцев

• Полипласт П02-БО-05 $RU000A10BPN7 (18,00%) А- на 1 год 8 месяцев

Что по итогу: Обычно я избегаю выпуски, имеющими подобный рейтинг надежности и не имеющих собственных акций на бирже, поскольку вижу в них высокий риск остаться без денег. Исключение было сделано лишь для эмитента «Сегежа» в связи с наличием у него ликвидных акций на бирже. Это теоретически позволяет провести дополнительную эмиссию в случае, если доступ к долговому рынку будет ограничен.

Чего нельзя сказать про «Органик Парк» который к тому же демонстрирует ряд тревожных сигналов: высокий уровень долга, регулярные задержки с публикацией отчетности и проблемы с обслуживанием текущей задолженности, говорят сами за себя. Есть смысл не жадничать и пройти мимо.

✅️ Всех благодарю за внимание и поддержку постов. Еще больше аналитики и идей по рынку именно здесь:

Цена публикуется в рублях за грамм на закрытие бирж в пятницу. Вначале идёт котировка предыдущей недели.

Курс золота 9 367 рубля \ 9 838 рубля. Рост +5,03%.

Курс серебра 107,02 рубля \ 113,86 рубля. Рост +6,39%.

Курс платины 3 587 рубля \ 3 767 рубля. Рост +5,02%.

Курс палладия 2 897 рубля \ 3 230 рубля. Рост +11,5%.

Итого изменение за неделю с 08.09 по 14.09 2025 по 4 металлам в рублях = коэффициент изменения цены плюс +6,99%.

Для драгметаллов неделя просто потрясающая! Золото поставило новый исторический рекорд! Да и вообще цифры роста за неделю поражают воображение! А рывок палладия? На 11,5% за неделю! Почти +7% за неделю все 4 металла показали в среднем. Да, прошедшая неделя точно останется в истории! Это было интересно наблюдать.

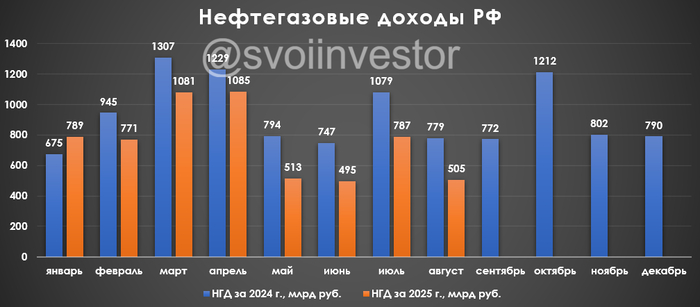

🛢️ По данным Минфина, НГД в августе 2025 г. составили 505₽ млрд (-35,1% г/г), месяцем ранее — 787,3₽ млрд (-27,1% г/г). Нефтегазовые доходы продолжают своё крутое пике, всё из-за укрепления ₽, январских санкций, пошлин и снижения цены на сырьё (средний курс $ в августе 2024 г. — 89,2₽, цена Urals — 70,27$). Средний курс $ в августе 2025 г. составил 80,1₽ (в июле — 78,8₽), средняя же цена Urals возросла до 57,55$ за баррель по данным МИНЭК (в июле — 60,37$), как итог цена за бочку в июле была равна ~4610₽ (в июле — 4757₽). С новыми правками по бюджету средний прогнозный курс $ за 2025 г. снизился с 96,5 до 94,3₽, цена Urals сократилась с 69,7 до 56$, августовские поступления для бюджета катастрофически малы. Рассмотрим полноценно отчёт:

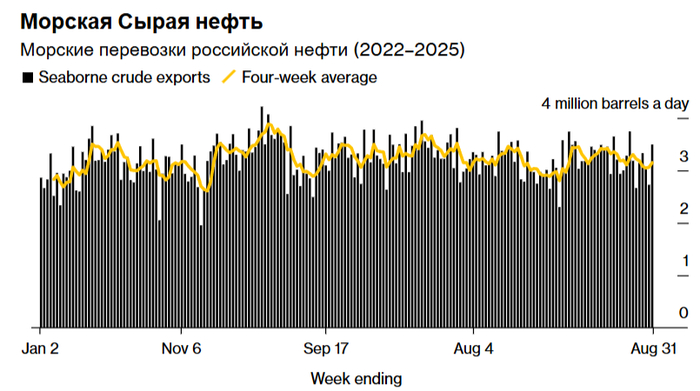

🗄 НДПИ (675,7₽ млрд vs. 634,1₽ млрд месяцем ранее). РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, в начале 2025 г. происходила компенсация по добыче за ранее превышенные квоты, но начиная со II кв. РФ уже наращивает добычу. В августе 2025 г. добыла нефти — 9,173 млн б/с (+50 тыс. б/с м/м). В сентябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в октябре, Россия в октябре сможет добывать 9,491 млн б/с. По состоянию на 31 августа общий объём поставок (за 4 недели) морского экспорта российской нефти составил 3,15 млн б/с.

🗄 НДПИ на газ повысился, как и экспортная пошлина (Китай увеличивает запросы). Недавно разбирал отчёт Газпрома за II кв. 2025 года: ослабление ₽ началось под конец III кв., но цена экспортного газа всё равно находится под давлением. Экспортная пошлина начала увеличиваться с III кв. (Китай начал наращивать поставки), также не забываем о повышении тарифов с 1 июля (идёт полноценная переориентация на внутренний рынок и подорожание газа на 50% за 3 года за счёт индексации). Газпром продолжает активно инвестировать: есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет), да убрали нашлёпку в 600₽ млрд и не выплатили дивиденды за 2024 г., но с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть и за 2025 г.

🗄 Налог на дополнительный доход (НДД) составил 1,3₽ млрд (в июле — 302,2₽ млрд), он платится в марте, апреле, июле и октябре, поэтому в некоторые месяцы доходы так разнятся.

🗄 В августе Минфин выплатил компаниям по демпферу — 80,4₽ млрд (-50,8% г/г, в июле — 59,9₽ млрд). С учётом повышения цен на топливо (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца октября. При этом правительство готовит изменение демпфера, чтобы нефтяные компании смогли поднять цены на топливо выше. Не забывайте, что демпферные выплаты необходимо нормировать на себестоимость нефти, чтобы учитывать их в прибыли нефтяников.

📌 Минфин планирует недополучить доп. НГД за сентябрь в размере -21₽ млрд (при курсе $ в 83₽ и цене Urals 60$ за баррель сходится). В июле планировали недополучить доп. НГД в размере 12,1₽ млрд, но разрыв получился больше (суммарное отклонение составило -10,5₽ млрд), а значит Минфин будет больше продавать валюты, с 05.09 по 06.10 — 1,4₽ млрд в день (в августе продавали ежедневно — 0,3₽ млрд). Проблема в том, что с учётом зеркалирования инвестиций и прошлых трат для финансирования бюджета, то продажи валюты составят 10,34₽ млрд в день (в августе — 9,24₽ млрд в день, ликвидной части хватит в лучшем случае на 17 месяц при таком темпе продаж валюты/золота). Сентябрь для нефтяников (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.) получается нейтрально хорошим (₽ немного ослаб vs. цена Urals выше 60$, но пошлины на Индию заставляют российских нефтяников делать весомые скидки).