Приветствую, друзья! Пошёл третий месяц инвестирования — получил зарплату и сделал третий шаг к портфелю, который со временем будет приносить стабильный пассивный доход.

👋 С кем еще не знаком?

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

🧩 Скоро начнется осенний дивидендный сезон

В конце сентября на портфели инвесторов обрушатся дивидендные гэпы, а после них польется пассивный доход в виде выплаченных дивидендов. Так что я пошёл на «рыбалку» за дивидендными акциями — вылавливать «золотую рыбку», которая заплатит осенью.

Я долго ломал голову, купить их все и пожертвовать облигациями и фондами, или… нет, шучу, даже голову не ломал 😅 Во мне проснулся дивидендный маньяк!

📉 Ситуация на рынке

Моя закупка попала на неделю, когда все только и говорили о снижении ключевой ставки. Но акциям до заседания ЦБ дела мало — сезон плохих отчетов позади, а рулит все равно геополитика. Пока свет в конце тоннеля не различим.

Но облигации и бетон очень даже бодро дорожают, тут-то рулит именно ДКП. Печалит тот факт, что недавно я покупал ЗПИФы недвижимости намного дешевле, а ведь времени-то прошло совсем ничего!

💼 Мой портфель и пополнение

Портфель у меня был уже более 41 000 рублей, если совсем точно, то за день до пополнения было 41 240 ₽. Как и планировал, только получил зарплату, сразу пополнил счет на 20 тысяч. Все покупки совершены 10 сентября.

💸Закупка

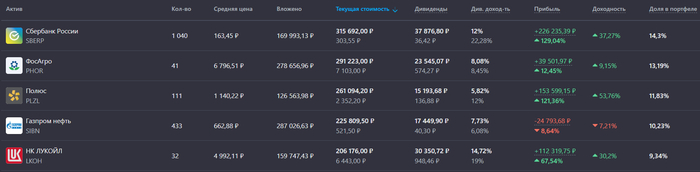

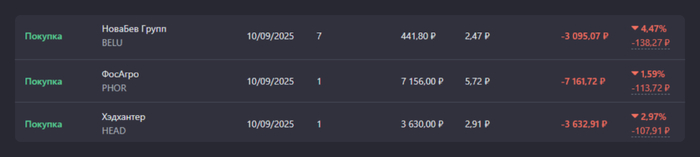

Дивидендный маньяк, мое альтер-эго, совершил покупку всего, что было в шорт-листе. Сложность ситуации состоит в том, что акции ФосАгро и HeadHunter дорогие относительно моей суммы пополнения, так что на них больше половины денег сразу и ушло.

Купил 1 акцию ФосАгро, 1 акцию HeadHunter и 7 акций Новабев. Как раз посчитал на калькуляторе, что на 7 хватит, а на 8 уже нет.

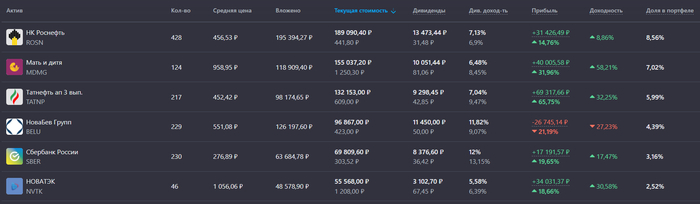

Именно по этим акциям в сентябре–октябре были самые большие рекомендованные промежуточные дивиденды за полугодие: Хэдхантер (6,4%), ФосАгро (5,44%) и Новабев (4,5%). А вот ФосАгро порезали, одобрил дивиденд на уровне 3,84%. Опять двадцать пять! Уже не в первый раз так.

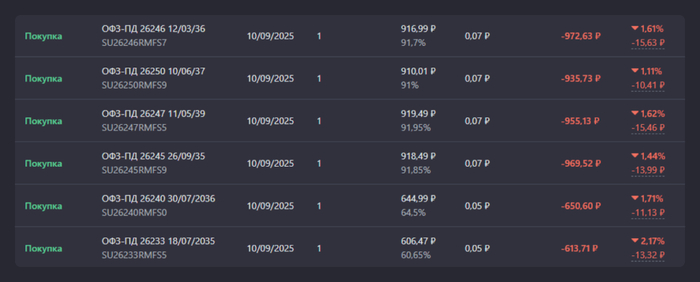

Снова взял 6 длинных ОФЗ, как и собирался, — так, чтобы выплаты шли ЕЖЕМЕСЯЧНО. По одной штуке: 26233, 26240, 26246, 26245, 26247, 26250.

Раз в месяц буду получать полугодовой купон по одной из бумаг. Все выпуски длинные, пока еще есть шансы для переоценки.

3. Корпоративные облигации

Хотел купить, но не купил, так как не хватило бюджета. Ну ничего, в октябре доберу — в планах (отмечаю чтобы не забыть) ВУШ 1P4, Самолёт Р18 и Атомэнергопром 1Р7 еще по 1–2 штуки, сейчас у меня их по 2.

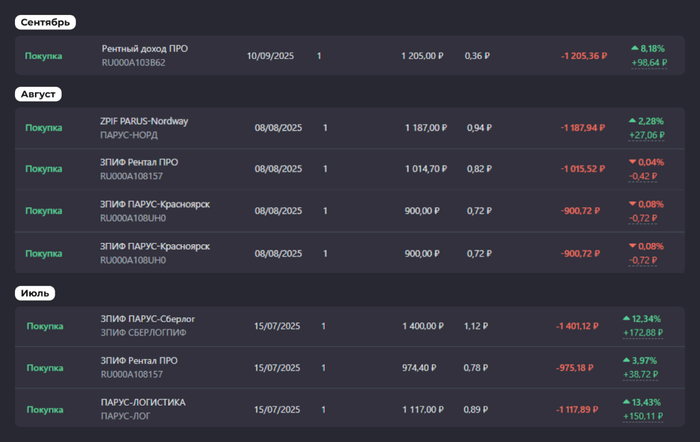

Продолжаю собирать коллекцию паев (читай диверсифицироваться). Как и планировал, купил новый фонд — 1 пай РД ПРО (Рентный доход ПРО). Он тоже для квалов. Кстати, если пропустили, читайте пост о том, как я стал квалом, легко и просто. А также планирую написать пост про ЗПИФы недвижимости для неквалов.

Итого, у меня уже 6 фондов по 1–2 пая: РД ПРО, Парус-НОРД, Парус-ЛОГ, Парус-СБЛ, Парус-Красноярск и Рентал ПРО.

Продал LQDT, чтобы хватило на седьмую акцию Новабев. В Ликвидность я складываю весь приходящий пассивный доход, в ВТБ без комиссий, кстати, как и ОФЗ. Мелочь, а приятно!

❌ Продал

Ну кроме Ликвидности — ничего, в ней только остаток. Покупаю и продаю, когда необходимо, в ней много не хранится.

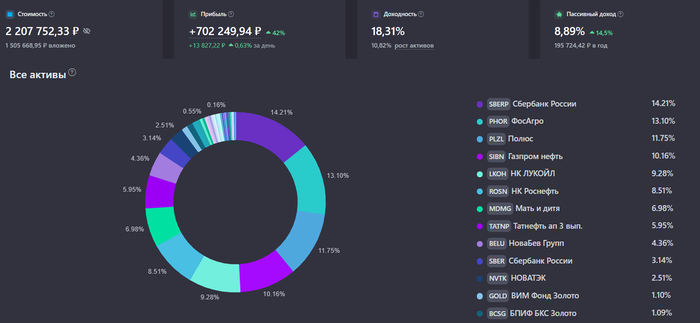

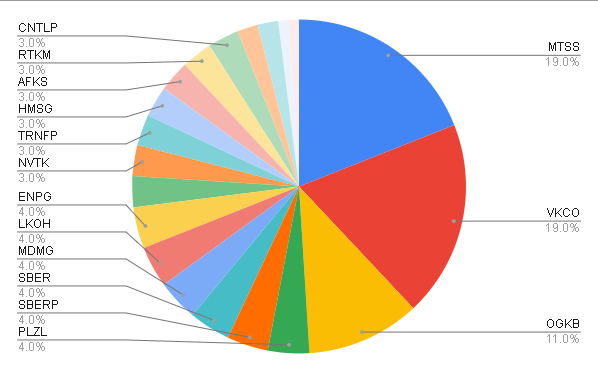

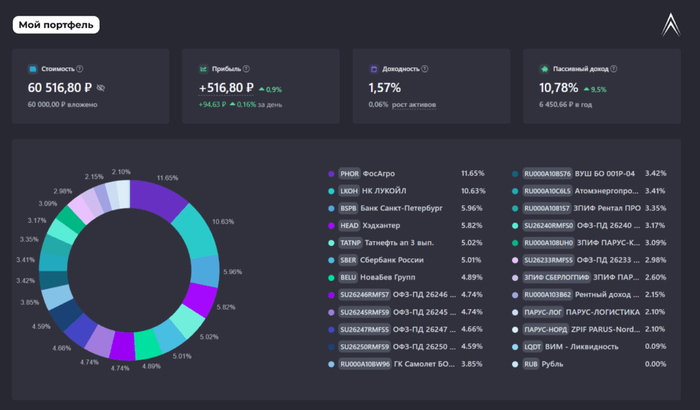

Портфель на данный момент (точнее на день 14 сентября)

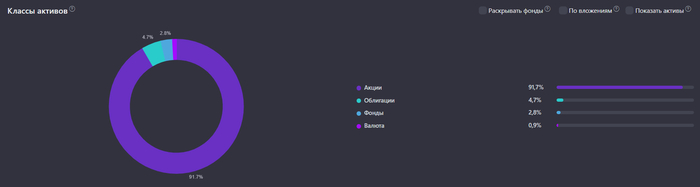

Теперь наибольшую долю занимает 1 акция ФосАгро! Облигаций 35%, ЗПИФов 15%, акций 50%.

Итого

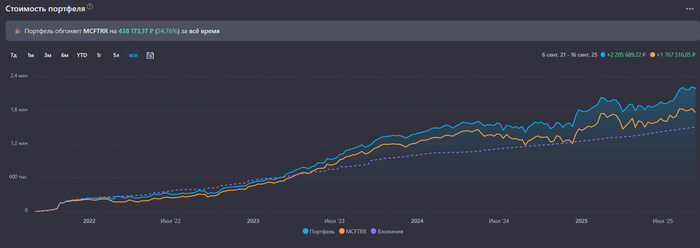

Третий шаг сделан, но впереди еще сотни шагов. Портфель стал в полтора раза больше, чем в августе, и куда более диверсифицирован. Инвестиции в фонды РФ обязывают диверсифицироваться.

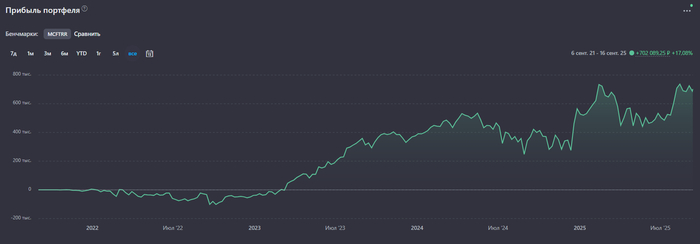

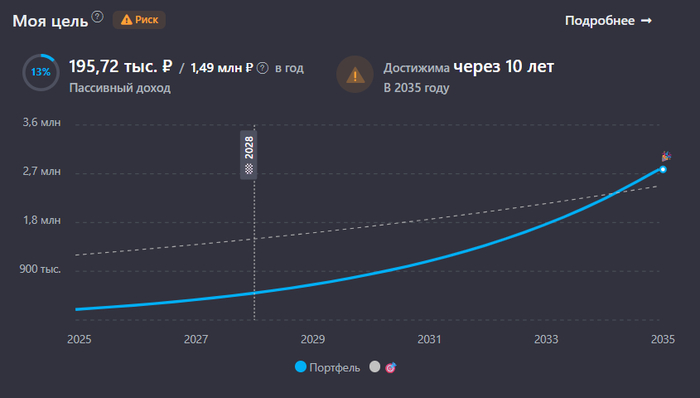

Пассивный доход тоже увеличивается пропорционально портфелю, а ведь это моя главная цель. Уже около 6 500 рублей в год после налогов. Это всё ещё крошечные цифры, но в них я верю — ведь именно они ведут к свободе. Желаю вам, чтобы ваши цифры тоже росли, и быстрее моих 💪

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.