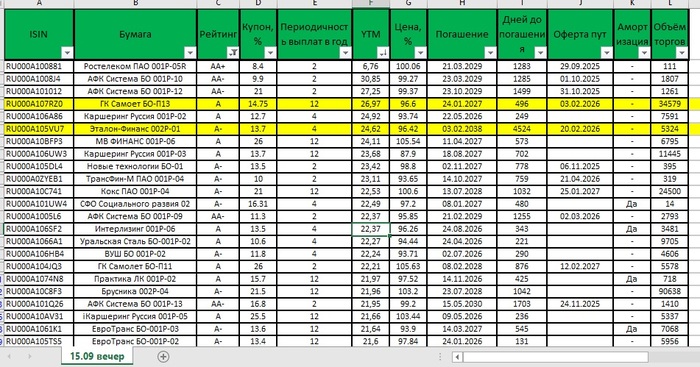

Публикую таблицу от 15.09.25 (вечер) с корпоративными облигациями: * с постоянным купоном * с выплатами 2,4 и 12 раз в год * с рейтингом от ААА до ВВВ * с хорошей ликвидностью !!!! * с датой оферты!!! * В таблице есть все параметры

✅ 12 сентября на заседании ЦБ была установлена ключевая ставка в 17%, опустив ее всего на 1%. Рынок ожидал более существенного снижения, но ЦБ посчитал иначе. Фондовый рынок отреагировал отрицательно, также начал снижаться курс валюты. Долгосрочные ОФЗ тоже пошли вниз. На рынке корпоративных облигаций резких движений не было.

✅Но еще остались варианты с хорошей доходностью смотрите таблицу и выбирайте по своему риск-профелю

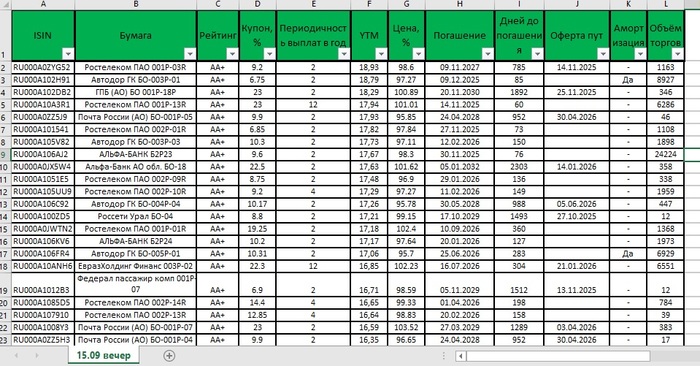

На скриншоте 👆👆 отметил бумаги которые мне понравились на данный момент интересные с офертами остались🤔

(Не Инвестиционная Рекомендация). ❗Скачать полную таблицу в формате xlsx можно. На моём Тк канале

✅Так же стал публиковать таблицу флоутеров. Скачать можно тут https://t.me/RomaniMore/365 ✅Подписывайтесь на Мой телеграм канал: здесь нет!!! випов, платных ресурсов, крипты. Честно делюсь опытом в достижении Финансовой Независимости.

Давно уже не было размещений и разборов субфедеральных облигаций, но благодаря правительству Башкирии у инвесторов опять появилась мощная альтернатива ОФЗ. Давайте вместе разбираться выгодно ли инвестировать в облигации республики.

👀Что там по выпуску БашкортостанРесп-34016?

📌Дата размещения - 22.09.2025г.

📌Дата погашения - 20.09.2027г., достаточно короткое размещение, чтобы не переплачивать инвесторам в случае сильного снижения ключевой ставки.

📌Объем размещения - 5 000 000 000 рублей со стандартным номиналом в 1 000 рублей.

💰Размер купона - не выше 14% годовых. При этом размер купона фиксированный. Как в сказке - чем дальше, тем страшнее, только в инвестиционной сказке - чем дальше, тем ниже доходность. Эхххх.

📌Выплата купона - ежемесячно, при этом длительность первого купонного периода составит 38 дней, то есть первая выплата запланирована на 30.10.2025 года.

📌Несмотря на относительно короткое размещение Минфин Башкирии решил добавить немного творчества в виде амортизации номинала в размере 20% в 22 купон.

📌Оферта по текущему выпуску отсутствует.

📌Выпуск БашкортостанРесп-34016 доступен для неквалифицированных инвесторов.

У облигаций Башкирии высокий кредитный рейтинг (АА+), который сильно влияет на доходность бумаг. Предыдущий выпуск БашкортостанРесп-34015 имеет схожие параметры размещения, но при этом размер купона составляет 16,25% годовых, а в текущем выпуске доходность будет составлять до(!) 14%.

При прочих равных новый выпуск на текущий момент уступает предыдущему, хотя оба выпуска имеют место быть в портфелях консервативных инвесторов.

Кроме того любой выпуск субфедеральных облигаций идеально сбалансирует инвестиционный портфель, добавит диверсификации при относительно низкой волатильности.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Многие крупные нефтегазовые компании стабильно выплачивают дивиденды и получают миллиардные доходы. Но почему «Газпром» переживает убытки? Какие факторы вызывают опасения в его структуре расходов? Я проанализирую слабые места «Газпрома» и текущие тенденции, опираясь на свежий отчет за первое полугодие 2025 года.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Газпром: терпение как стратегия.

Газпром — ключевая компания российской энергетики, добывающая природный газ и поставляющая его по трубам не только внутри страны, но и за рубеж. Уникальность компании — в огромной сети трубопроводов, долгое время служившей основой экспорта в Европу.

Сейчас Газпром меняет курс. Компания временно отказалась от выплаты дивидендов, перенаправляя все ресурсы на переориентацию экспорта на Китай. Это требует огромных инвестиций в новую инфраструктуру.

Переговоры с Китаем — сложная задача. Китайцы знают о потере европейского рынка «Газпромом» и могут жестко диктовать условия, что снизит прибыль компании. Альтернативой может стать развитие экспорта сжиженного природного газа (СПГ), но это еще сложнее и дороже, чем создание «теневого» флота для нефти, как это делают «Роснефть», «Газпромнефть» или «Лукойл».

Параллельно компания активно развивает экспорт сжиженного природного газа (СПГ), как это делает Новатэк. Однако этот процесс сложнее и дороже, чем поставки по трубам, особенно с учетом санкций и логистических сложностей. Мировой рынок газа уже насыщен, а к 2026–2027 годам ожидается резкий рост поставок СПГ из США, что давит на цены.

Внутренний рынок мог бы помочь. Теоретически, можно поднять цены для российских потребителей. Однако резкий рост тарифов может вызвать недовольство населения, протесты бизнеса и усилить инфляцию, что беспокоит даже Центральный банк. Это серьезный ограничительный фактор.

Прогноз стоимости акций Газпрома: Взгляд через призму DCF.

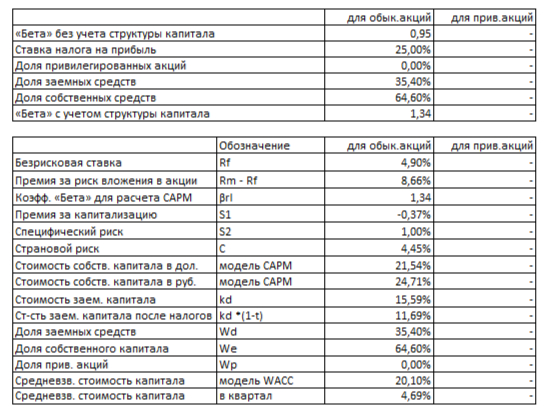

Давайте вместе разберемся, какую стоимость может иметь акция Газпрома, используя метод дисконтированных денежных потоков (DCF). Проще говоря, DCF помогает оценить компанию сегодня, основываясь на прогнозе ее будущей прибыли. Для этого я использую реальные финансовые данные и обоснованные предположения.

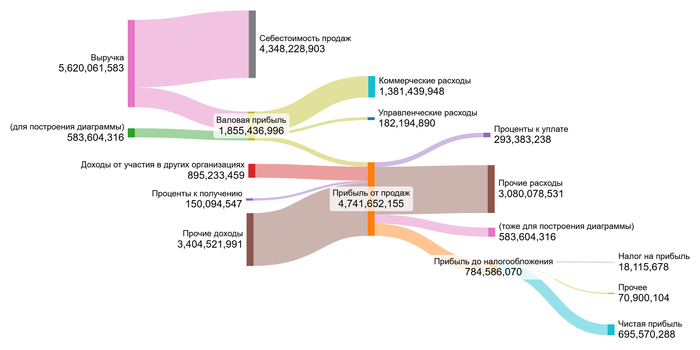

За основу возьму официальную российскую отчетность (РСБУ) с начала 2023 года по второй квартал 2025 года включительно. Это дает нам подробную поквартальную картину финансового здоровья компании за последние 2.5 года.

Мой прогнозный период охватывает следующие 2 года. Предположу консервативный ежегодный рост на уровне 3,0%. Это осторожная оценка, учитывая текущие вызовы компании. Для расчета стоимости капитала использую актуальные данные Банка России от 07.07.2025: средневзвешенные ставки 12,65% в долларах и 15,59% в рублях.

На диаграммах в галерее вы можете увидеть, как менялись ключевые показатели Газпрома год от года.

Доходы от участия в др. орг.: Снижение: 895 млрд руб (2023) → 801 млрд руб (2024) → 157 млрд руб (1 полугодие 2025). Тренд: Снижение.! Важно помнить, что Газпромнефть не все выплатила дивиденды за 2025 год, должны быть еще поступления.

Проценты к получению: Резкий рост: 150 млрд руб (2023) → 350 млрд руб (2024) → 179 млрд руб (1 полугодие 2025). Тренд: Рост.

Проценты к уплате: Значительный рост расходов: -293 млрд руб (2023) → -494 млрд руб (2024) → -261 млрд руб (1 полугодие 2025). Тренд: Отрицательный рост.

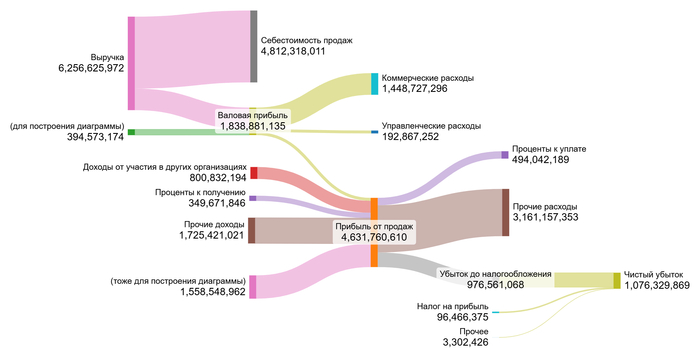

Чистая прибыль: Резкое ухудшение: +696 млрд руб (2023) → -1,076 трлн руб (2024) → -11 млрд руб (1 полугодие 2025). Тренд: Ухудшение (прибыль сменилась крупным убытком).

Прежде чем рассчитывать DCF, давайте посмотрим, как Газпром сопоставляется с другими крупными игроками в секторе Integrated Oil & Gas, такими как Роснефть, Лукойл или Новатэк. Я проанализировал долю ключевых статей расходов и доходов в выручке и сравнил их со средними показателями по отрасли.

Средние финансовые показатели Газпрома.

Себестоимость (75.50% выручки): Это чуть выше отраслевой нормы (73.27%). Для Газпрома, с его огромными затратами на добычу и транспорт газа, такой уровень ожидаем.

Коммерческие расходы (23.53%): Значительно превышают средний показатель (6.43%). Это серьезный недостаток, указывающий на высокие затраты на сбыт и логистику. Вероятно, это связано с изменением направления экспорта.

Управленческие расходы (3.06%): Немного выше среднего (2.17%), что не критично.

Доходы от участия в др. организациях (12.41%): Заметно выше нормы (0.98%). Это сильная сторона, показывающая значимость доходов от дочерних структур (например, Газпромнефти).

Проценты к получению (4.55%): Выше среднего (2.88%) — хороший знак.

Проценты к уплате (7.02%): Существенно выше отраслевого уровня (4.10%), отражая большую долговую нагрузку Газпрома.

Сальдо прочих доходов/расходов (-9.34%): Гораздо хуже среднего (-1.01%), сигнализируя о значительных прочих расходах.

Итоговая маржа (-1.49%): Резкий контраст с прибыльностью нефтегазовой отрасли (15.67%). Газпром с 2024 года работает в убыток.

Финансовый профиль Газпрома сейчас заметно слабее среднеотраслевого. Высокие операционные и финансовые расходы, а также прочие потери перевешивают доходы от участия в других компаниях, приводя к убыточности. Это ключевой фактор риска в оценке.

Теперь перейдем к ключевой теме — расчету средневзвешенной стоимости капитала (WACC). WACC определяет минимальную доходность, которую инвесторы ожидают от компании с учетом всех рисков. Я подготовил все необходимые компоненты:

Безрисковая ставка (30-летние US Treasuries): 4,90% (долл.)

Премия за страновой риск (Россия): 4,45% (долл.)

Премия за риск акций: 8,66% (долл.)

Премия за малый размер (для Газпрома неприменимо, взято -0.37% для корректировки)

Премия за специфический риск Газпрома: 1,00% (долл.)

WACC Газпрома

После перевода в рубли и учета структуры капитала, получаем WACC = 20,10%. Это высокая ставка дисконтирования. Она отражает значительные риски, связанные с компанией и страной. Чем выше WACC, тем сильнее «обесцениваются» будущие денежные потоки в сегодняшней оценке, снижая итоговую расчетную стоимость акции. Эта высокая ставка — прямое следствие сложной ситуации компании и макрорисков.

Что показывают расчеты: Стоимость акций Газпрома в двух сценариях.

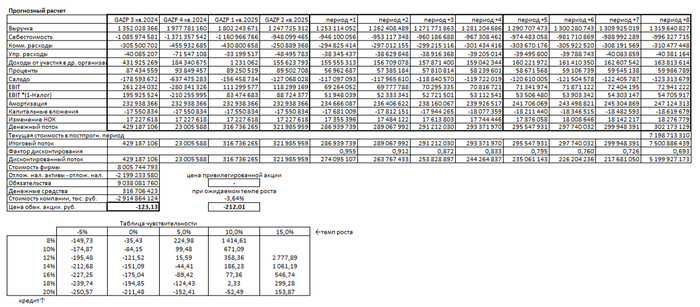

Давайте смоделируем две реальные ситуации для оценки акций Газпрома методом DCF. Этот метод определяет сегодняшнюю стоимость компании, суммируя прогнозируемые будущие денежные потоки и вычитая ее обязательства. Рассчитанная стоимость делится на число акций, показывая потенциальную цену одной бумаги.

Итоговый расчет

Сценарий 1: Осторожный оптимизм (рост 3% в год)

Предположим, выручка Газпрома будет расти скромно, но стабильно — на 3% ежегодно. Мой расчет по DCF в этом случае показал стоимость одной акции -123,13 рублей. Это означает, что текущая рыночная цена (121,53 рубля) на 201,31% выше расчетной. Отрицательная стоимость — серьезный сигнал. Он указывает, что по модели компания не генерирует достаточных денежных потоков для покрытия своих долгов и обеспечения положительной стоимости для акционеров. Инвесторам стоит крайне внимательно оценить способность Газпрома обслуживать свой долг.

Сценарий 2: Реалистичный темп (естественный рост -3.64% в год)

Здесь я использовал ожидаемый темп роста, рассчитанный на основе реинвестиций и рентабельности капитала компании. Он оказался отрицательным: -3.64%. Если выручка будет снижаться на этот процент ежегодно, DCF-оценка дает -212,01 рублей за акцию. Это еще хуже: рыночная цена выше расчетной уже на 274,45%. Оба сценария DCF рисуют тревожную картину с отрицательной стоимостью акции. Это фундаментальное предупреждение о рисках.

Сравнение с рынком: Почему цена держится?

Текущая котировка (~121.53 рубля), согласно таблице чувствительности, могла бы быть оправдана лишь в очень оптимистичном сценарии: с темпом роста 10% и стоимостью заемного капитала всего ~15%. Насколько это вероятно? Учитывая последние убытки Газпрома, огромные долги (видно по процентам к уплате), дорогую переориентацию на Китай и переизбыток газа на мировом рынке — поддержание 10% роста выглядит крайне маловероятным в ближайшие 2 года.

Отрицательная DCF-оценка — красный флаг. Она говорит, что текущая цена акции не подтверждается фундаментальными прогнозами денежных потоков. Прежде чем рассматривать Газпром для портфеля, обязательно проведите дополнительный анализ. Сравните его с другими компаниями сектора (Роснефть, Лукойл, Новатэк) по ключевым показателям:

Темп роста чистой прибыли (у Газпрома он глубоко отрицательный)

Дивидендная история и прогнозы (дивиденды приостановлены)

Маржинальность (ниже отраслевой)

Долгосрочный рост котировок

Коэффициент P/E (Цена/Прибыль — сложно считать при убытках)

Текущая дивидендная доходность (0%).

Только комплексное сравнение даст полную картину.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Газпром: Убытки вместо дивидендов — риски, которые стоит учитывать.

Вы замечали, что многие нефтегазовые компании регулярно выплачивают дивиденды, а вот Газпром внезапно оказался в убытке? Я изучил данные за первое полугодие 2025 года и выяснил: проблема не в одном квартале.

После потери европейского рынка Газпром изменил стратегию. Компания вкладывает миллиарды в строительство новых трубопроводов в Китай, но переговоры с китайскими партнерами сложны. Китайцы пользуются нашей слабостью и предлагают невыгодные условия.

Затраты растут, а прибыль падает. В 2024 году убыток составил 1,076 трлн рублей, тогда как годом ранее компания получила прибыль в 696 млрд рублей. Дивиденды не выплачиваются с 2022 года, в то время как другие нефтегазовые компании продолжают радовать акционеров.

Сегодня Газпром — это ставка на будущее, а не источник дохода. Если поставки в Китай начнут работать, возможен взрывной рост. Но риски огромны: высокая долговая нагрузка, дорогая переориентация рынков и насыщенный мировой газовый рынок.

На этом всё! Спасибо, что прочитали до конца. Если хотите получать честные анализы без «воды», подписывайтесь на мой Телеграм. Здесь вы найдете только факты и цифры, которые помогут принимать правильные решения. До новых встреч!

Как дела, дивидендные котлетеры и туземунщики? Специалисты из Банки РУ посчитали, сколько нужно вложить в акции для того, чтобы не работать и получать сотку. Либо работать и получать её — всё зависит лишь от желаний инвестора.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 8 млн рублей, и останавливаться я не собираюсь. Пассивный доход приближается к 80 000 в месяц.

Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

Как считали: Капитал = Желаемый годовой доход / Средняя годовая дивидендная доходность — вот такая простая формула

Если коротко: для того, чтобы ежемесячно получать 20 тысяч, инвестору потребуется вложить от 2,7 до 4,8 млн рублей. Для дохода в 100 тысяч сумма составит от 13,3 до 24 млн рублей.

3 сценария

Каждый, кто инвестирует в дивидендные акции, должен понимать, что акции волатильны, а дивиденды могут как расти, так и уменьшаться. В связи с этим эксперты из Банки РУ правильно решили просчитать 3 возможных сценария:

пессимистичный с дивдоходностью 5%

базовый с дивдоходностью 7%

оптимистичный с дивдоходностью 9%

Сценарии выглядят достаточно здравыми, при этом следует понимать, что дивидендный портфель желательно диверсифицировать. Со временем дивдоходность может вырасти точно так же, как и снизиться.

Какой нужен капитал?

Итак, чтобы получать 100 тысяч:

в пессимистичном сценарии потребуется капитал в 24 млн рублей

в базовом сценарии потребуется капитал в 17,1 млн рублей

в оптимистичном потребуется капитал в 13,3 млн рублей

Это без учёта налогов. С 2025 года действует ставка 13% при годовом доходе до 2,4 млн рублей, а если доход выше, ставка составит 15%.

100 тысяч в месяц попадают под налог 13%, поэтому для того, чтобы получать 100 тысяч с учётом налогов:

в пессимистичном сценарии потребуется капитал в 27,6 млн рублей

в базовом сценарии потребуется капитал в 19,65 млн рублей

в оптимистичном потребуется капитал в 15,28 млн рублей

«Вклады и то больше дают»

Стандартный комментарий. Считается, что акции впитывают инфляцию, а дивиденды — то, что сверху. Это так, но не так. Акции волатильны и впитывают инфляцию на длинном горизонте, инвестиции связаны с рисками, а прошлая доходность не гарантирует будущую. К счастью, класть деньги на вклады не запрещено, а также есть облигации и фонды, в том числе недвижимости.

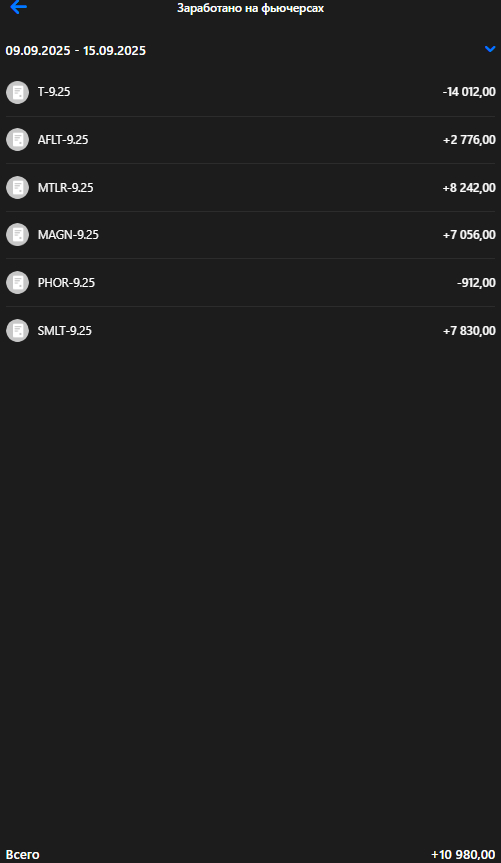

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Фосагро 08.09 - 7020 руб. | 15.09 - 7017 руб. | -0,04%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. Мечел обык. 08.09 - 82,3 руб. | 15.09 - 76,6 руб. | -6,92%

2. Самолет 08.09 - 1204 руб. | 15.09 - 1076 руб. | -10,63%

3. Магнит 08.09 - 3510 руб. | 15.09 - 3325 руб. | -5,27%

4. Аэрофлот 08.09 - 63,1 руб. | 15.09 - 60 руб. | -4,91%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 08.09 - 2887 руб. | 15.09- 2809 руб. | -2,70%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

-0,04% × 34,69% = -0,01%

Средняя результативность прогноза по слабым бумагам 💸👎

Результат прогноза: -0,01% (убыток от лонга) + 4,1% (прибыль от шорта) = + 4,1% 🟢

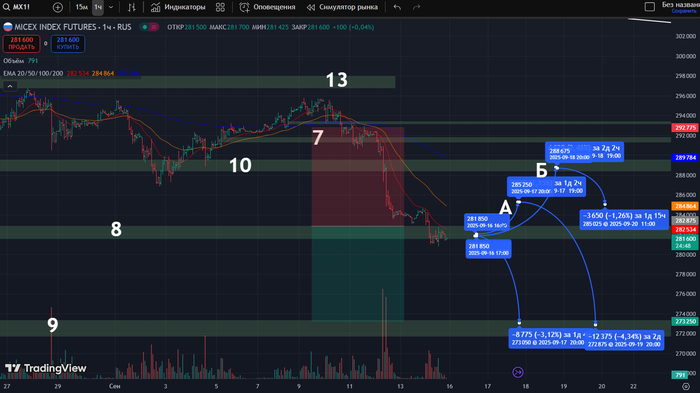

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Вот это поворот. Уже какой раз наблюдаю, что основной сценарий реализуется через 2 недели после прогноза. Давно ждал падения, и оно случилось через такую сложную расторговку. Смешно, что вообще не было реально негативных новостей (беспилотник — это притянуто за уши), просто юрлица решили продолжить нисходящий тренд.

Стратегия "Лучшая идея" 💡

1. 08.09 - 3367 руб. | 15.09 - 3157 руб. | -6,2%

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +29% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(-6,2% × 41%) =-2,4% 🔴

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: + 4,1%🟢-2,4%🔴 =+1,7%🟢

2. Мой личный результат: +2%🟢

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Ничего интересного кроме того, что все жутко сидят в шортах. Единственное, все-таки начинается экспирация, а значит - трейдерские выходные на неделю.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Что тут скажешь. Сильные продажи b, и теперь ждем реакции от уровня 8(а). Какой она будет — на недельке не ясно, надо смотреть другие таймфреймы.

Недельный таймфрейм говорит, что теперь есть сильный уровень поддержки продаж под цифрой 10 и о том, что движение вниз является сильным (высокие объёмы + прогресс и результат).

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

В целом, без особых инсайдов на дневке. Пока покупателя нет, и ожидание, что появится, слабые. Верней, он может и появится, но максимум до уровня 10 и дальше вниз. Даже думаю, что не дойдём до 10-ки.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Часовой контекст рисует больше проблемы у покупателя с целью падения до -3,5%. Пойдем сразу или через расторговку — вопрос открытый.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Вижу продолжения падения. Будем от этого и плясать. Пока так.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

50% портфеля в лонг.

80%-90% портфеля в шорт.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 500 тыс. руб.

Лонги по акциям 🚀

1. Фосагро 168 тыс. руб.

Общий: 168 тыс. руб. или 33%

Шорты по акциям 🩳

1. Мечел 102 тыс. руб.

2. Самолёт 62 тыс. руб.

3. Магнит 94 тыс. руб.

4. Аэрофлот 48 тыс. руб.

Общий: 306 тыс. руб. или 61%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 500 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 196 тыс. руб.

Общая: 196 тыс. руб. или 39%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 500 тыс. руб.

Лонги по акциям: 168 + 196= 364 тыс. руб. или 72%

Шорты по акциям: 306 тыс. руб. или 61%

Разница между позициями: 72%-61%=11%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 15.09 - 7017 руб. PHU5 фьючерс - новый PHZ5

📈 7017 руб. (168 тыс. руб. - 50 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. Мечел обык. 15.09 - 76,6 руб. MCU5 фьючерс - новый MCZ5

📉 76,6 руб. (102 тыс. руб.)

2. Самолет 15.09 - 1076 руб. SSU5 фьючерс - новый SSZ5

📉 1076 руб. (62 тыс. руб. + 100 тыс. руб.)

3. Магнит 15.09 - 3325 руб. MGU5 фьючерс - новый MNZ5

📉 3325 руб. (94 тыс. руб. + 100 тыс. руб.)

4. Аэрофлот 15.09 - 60 руб. AFU5 фьючерс - новый AFZ5

📉 60 руб. (48 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 15.09 - 3367 руб. TBM5 фьючерс - новый TBZ5

📈 3367 руб. (196 тыс. руб. - 50 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 500 тыс. руб.

Лонги по акциям: 118 + 146 = 264 тыс. руб. или 52%

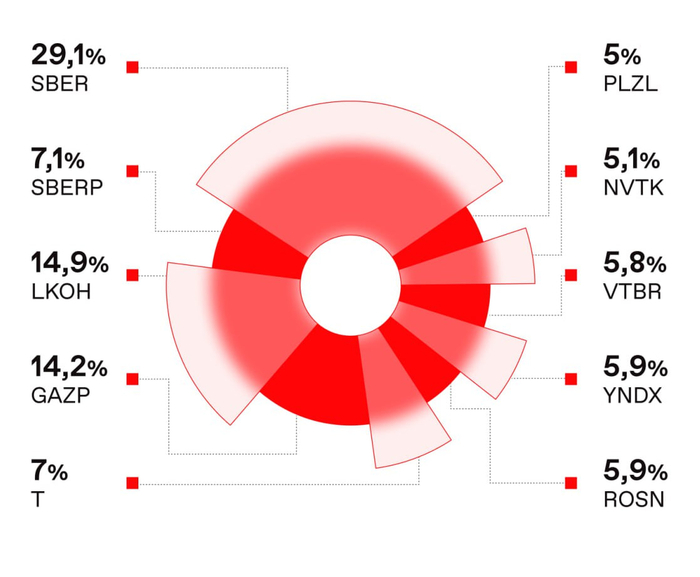

Посмотрим на "Народный портфель" за август 2025 года. В августе портфель на 80% сохранил свой состав, однако изменились места многих компаний в рейтинге, по отношению к июльским ТОПом.

В итоге места распределились так:

Сбер ао — 29,1%

Лукойл — 14,9%

Газпром — 14,2%

Сбер ап — 7,1%

Т-Технологии — 7%

Роснефть — 5,9%

Яндекс — 5,9%

ВТБ — 5,8%

Новатэк — 5,1%

Полюс — 5%

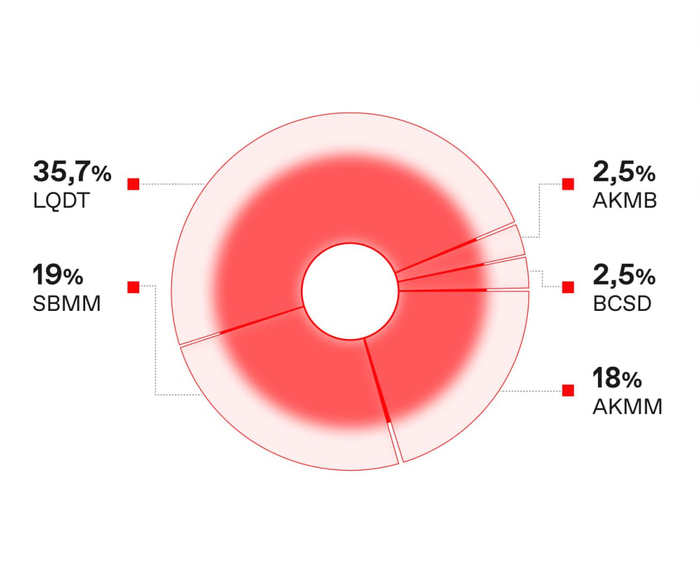

топ-5 российских фондов:

LQDT (доля – 35,7%)

SBMM (19%)

AKMM (18%)

BCSD (2,5%)

AMNR (2,5%)

Фонды, традиционно, без изменений, но вот уже много месяцев подряд я наблюдаю, как медленно но верно, постепенно отъедают долю у фонда денежного рынка ВИМ (LQDT) от ВТБ. Было время, когда он занимал более 50%. Процесс в принципе естественный. Больше фондов - хороших и разных!

В портфеле акций поинтереснее, по сравнению с июльским списком, нас покинули ИКС5 и Норникель, а в ТОП вошли Новатэк и Полюс. Немного перераспределились и места среди участников.

В моем портфеле, на данный момент, есть все акции из "Народного портфеля" текущей редакции, кроме акций компании Полюс. Их я не приобретал и пока к приобретению не рассматриваю.

Сегодня подведу итоги за неделю с 08.09 по 14.09 сентября.

Расскажу о движении за неделю Индекса ММВБ, Российского рубля к доллару США и нефти Брент.

Изменение Индекса ММВБ за неделю: 2901 / 2835. Итого минус -2,28%.

Изменение курса рубль / доллар за неделю: 81,24 / 83,99. Итого плюс +3,39%.

Изменение стоимости нефти Брент за неделю: 65,59 долл. за баррель / 66,9 долл. за баррель. Итого плюс +2%.

Подведём итоги за прошедшую неделю. Курс рубль/доллар вырос, продолжается отскок от низовых уровней, ведь слишком долго он был на некомфортном для экспорта уровне. Экономике, точнее экспортёрам, требуется при продажах получать больше рублей, чтобы закрывать свои проблемы. Нефть выросла на 2%, отскакивает от достигнутых перед этим низких уровней. По индексу было падение. Ожидания роста продолжались всю неделю, основано это было на решении о снижении ставки. И снижение произошло, но так как рост был уже заложен ожиданиями снижения на 1%, а частью инвесторов ожидаемым снижением на 2%, то пошла коррекция, тем более в разъяснениях от ЦБ был сигнал, что выбор был или снизить на 1%, или оставить текущую на тот момент ставку. Ну и конечно, на падение подействовали очередные заявления о новых санкциях для России. Смотрим дальше. Для меня падение не негатив, ведь я работаю в долгосроке, а возможность закупиться новыми акциями на более низких уровнях.

Вот и наступила середина сентября, новостей с фондового рынка становится меньше, но влияют они на очень много вещей. Решение по КС в Америке, новый пакет санкций EC на Россию все это сильно затронет Российский фондовый рынок. Затронем непрямые инвестиционные новости, а также пару слов о ситуации на рынке с намеком на тех анализ, давайте разбираться!

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

⭐Основные события.

Вторник (16.09) ВОСА Хэдхантер. В повестке вопрос утверждения дивидендов за 1 пол. 2025 г. Среда (17.09) РЕШЕНИЕ ПО СТАВКЕ в США (21:00), ПРЕСС-КОНФ(21:30), экономические прогнозы FOMC, индекс импотечного рынка - США. Четверг (18.09.) ВОСА по дивидендам НПО Наука, 7,59 рублей; ВОСА по дивидендам ММЦБ, 5 рублей; Данные о недельной дефляции от Росстата; Пятница (19.09) Акции КЦ ИКС 5 будут добавлены в главный индекс Московской биржи и в индекс голубых фишек

⭐Непрофильные новости.

🔸Президент США Дональд Трамп заявил, что готов ввести серьезные санкции против России, если все страны НАТО согласятся, последуют примеру США и перестанут покупать российскую нефть 🔸США и Великобритания близки к заключению торговой сделки в сфере технологий, ядерной энергетики и виски в преддверии визита Дональда Трампа 🔸США также предложили странам G7 санкции в отношении Роснефти и запрет на страхование морских перевозок 🔸ЕС может отказаться от российского газа в течение 6–12 месяцев, заменив его американским СПГ, заявил министр энергетики США — Reuters 🔸Лучший вариант вложения ₽1 млн сейчас - это по-прежнему банковский вклад или фонды денежного рынка — первый зампред ВТБ Пьянов 🔸Мы хотим завершить допэмиссию до 30 сентября, цена пока не определена — первый зампред ВТБ Пьянов 🔸Акционеры Фосагро одобрили решение о выплате дивидендов за первое полугодие в 273 руб/акц 🔸Глава РСПП Шохин: 17% - это слишком высокий уровень для того, чтобы бизнес вернулся к активной инвестиционной повестке 🔸Индия продолжает наращивать импорт российской нефти, несмотря на угрозы со стороны США. Объем импорта в августе почти равен Китайскому объему импорта нефти из России 🔸Текущая динамика инфляции оставляет потенциал для продолжения смягчения ДКП — Минэкономразвития 🔸В январе-августе 2025 г. выручка российских застройщиков от продаж жилья упала на 8% - до 2,9 трлн.руб г/г

⭐Рынок.

16% рассматривать никто конечно не собирался, прежний прогноз 17% - все в рамках ожиданий, но рынок сгрустнул. Вероятнее всего нас ждет снижение ставки до 16% на ключевом заседании (24 октября) и легкая корректировка прогноза (торопиться здесь тоже не будут). Из акции интересен Лукойл, Новатэк, Хэдхантер, Полюс, также добираю золото и облигации с постоянным купоном. Также для держателей крипты и амер акций аккуратней в среду, может быть фиксация на фактах. Вот такие дела.

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!