Газпром отчитался за II кв. 2025 г. — скорректированная прибыль увеличилась, но дивидендов не будет из-за инвестиций и процентам по долгам

⛽️ Газпром представил нам финансовые результаты по МСФО за II квартал и I полугодие 2025 г. Компания нейтрально отработала II кв., скорректированная прибыль подросла по сравнению с прошлым годом (от неё платят дивиденды, спасибо отмене нашлёпки в 600₽ млрд в год и консолидации СЭ), но FCF отрицательный (давят % по долгам, да и на инвестиции уходит много):

▪️ Выручка: I п. 5₽ трлн (-1,9% г/г), II кв. 2,2₽ трлн (-5,6% г/г)

▪️ EBITDA: I п. 1,5₽ трлн (+6% г/г), II кв. 703₽ млрд (+27,8% г/г)

▪️ Чистая прибыль: I п. 983,1₽ млрд (-5,7% г/г), II кв. 322,8₽ млрд (-17,2% г/г)

💬 Компания не предоставляет операционные данные, но мы знаем, что РФ за I полугодие 2025 г. снизила добычу природного газа до 284 млрд куб. м. (-2,7% г/г), нефтяного попутного до 50,8 млрд куб. м. (-5,7% г/г), а СПГ до 16,5 млн тонн (-5,1% г/г), причём II кв. по показателям хуже, чем I кв. Цена на газ на европейских рынках снизилась во II кв., также не забываем о потере Украинского транзита (убираем ~15 млрд м3 в год для продажи). Если взглянуть на НГД, то НДПИ на газ и экспортная пошлина значительно снизились во II кв. по сравнению с I кв. Средний курс $ во II кв. 2025 г. — 80,8₽, в 2024 г. — 90,4₽, средняя цена Urals во II кв. 2025 г. — 55,5$, в 2024 г. — 70,6$.

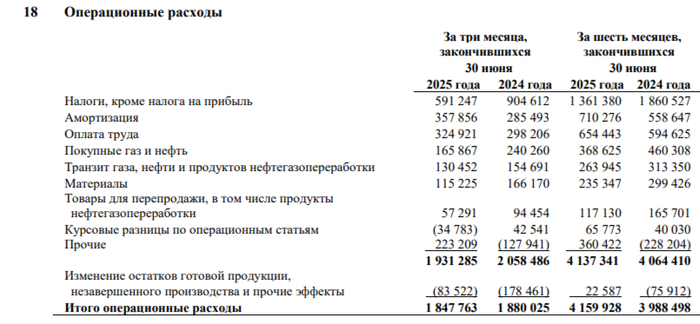

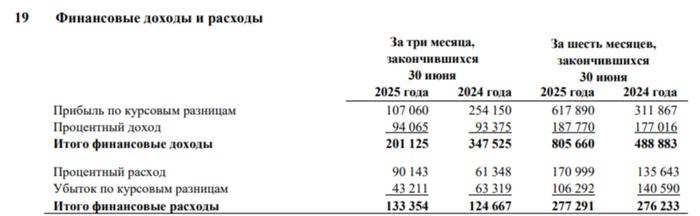

💬 Как вы понимаете просадка в выручке связана с укреплением ₽, ценой на сырьё и снижением экспорта. Операционные расходы составили 1,8₽ трлн (-1,7% г/г, темпы сокращения меньше, чем в выручке), главная статья растрат сократилась: НДПИ/ЭП — 591,2₽ трлн (-34,6% г/г, как раз ушла нашлёпка в 150₽ млрд в квартал и снизился экспорт), зато амортизация взлетела — 357,9₽ трлн (+25,1% г/г, инфляция). Курсовые разницы в "минусе" из-за укрепления ₽ — -34,8₽ млрд (годом ранее +42,5₽ млрд), а прочие в "плюсе" — 223,2₽ млрд (годом ранее -127,9₽ млрд, в прошлом году начался эффект от консолидации СЭ), отмечу также, что в прочих снизился доход по акцизам — 110,3₽ млрд (-55,9% г/г). Как итог операционная прибыль снизилась до 344,4₽ млрд (-12,3% г/г, вот реальный показатель основного бизнеса).

💬 Прибыль снизилась из-за разницы финансовых доходов/расходов — 67,8₽ млрд (-69,6% г/г, из-за укрепления ₽ курсовые разницы принесли меньше — 63,8₽ млрд, годом ранее 190,8₽ млрд). Акционеров должна интересовать скорректированная прибыль (от неё платят дивиденды) — 246₽ млрд (+18,8% г/г, компания заработала 5,2₽ на акцию за II кв. — 50% от скоррект. ЧП, а за I п. — 10,2₽ на акцию).

💬 Кэш на счетах сократился до 537,3₽ млрд (в I кв. 2025 г. — 896,8₽ млрд). Долг остался на том же уровне — 6,1₽ трлн (в I кв. 2025 г. — 6,1₽ трлн) из-за укрепления ₽, но % по долгам выросли — 243,9₽ млрд (капитализированные %+суборды+%, +35,3% г/г). Показатель Чистый долг/EBITDA составил 1,71x.

💬 OCF составил 484,4₽ млрд (+170,8 % г/г, всё из-за изменения в оборотном капитале), CAPEX возрос до 504,5₽ млрд (-6,4% г/г). Как итог, FCF отрицательный -227,5₽ млрд (в прошлом году тоже был отрицательным), то есть денег на дивиденды нет, потому что за I полугодие он тоже отрицательный -168,2₽ млрд (всё ушло на инвестиции и оплату %).

📌 Ослабление ₽ началось под конец III кв., но цена экспортного газа всё равно находится под давлением. Экспортная пошлина начала увеличиваться с III кв. (Китай начал наращивать поставки), также не забываем о повышении тарифов с 1 июля (идёт полноценная переориентация на внутренний рынок и подорожание газа на 50% за 3 года за счёт индексации). Газпром продолжает активно инвестировать: есть проект СПГ-Завода в Усть-Луге (заёмные средства — 2,882₽ трлн) и Сила Сибири 2 (требуется 1,5₽ трлн на 5 лет), да убрали нашлёпку в 600₽ млрд и не выплатили дивиденды за 2024 г., но с такой ставкой % по долгам растут, а значит о выплате дивидендов можно забыть и за 2025 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor