Топ-6 лучших дивидендных акций от Сбера. Свежий, осенний

Можно бесконечно смотреть на три вещи: огонь, воду и как аналитики переобуваются на лету. Подумали-подумали и решили вернуть в топ Лукойл, который в прошлый раз убрали. Но не только. Смотрим новый список.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

Смотрите также:

❌ Минус Банк Санкт-Петербург-ао, ✅ плюс Лукойл

В предыдущей итерации аналитики из SberCIB добавили Headhunter, а убрали Лукойл и Татнефть. Лично я был категорически против исключения Красного Лукича, но теперь они опомнились и вернули его! Зато убрали Банк Санкт-Петербург с его обычными акциями.

❌ Дело в том, что рекомендованные дивиденды БСПб оказались ниже ожиданий рынка. По итогам 1П2025 он выплатит по ₽16,6 на акцию (дивдоходность 4,5%). Аналитики считают, что и в 2П2025 ситуация будет плачевной, снижение ключа бьёт по Банку, а также растут расходы на резервы.

✅ А вот Лукойл порадовал аналитиков. Красный Лукич выкупил собственные акции на ₽654 млрд. В долгосрочной перспективе погашение 11% этих бумаг может привести к росту дивидендных выплат. Ожидания такие, что Лукойл будет самым топовым по дивидендам среди нефтяников.

⚡️ 29 августа Лукойл объявил, что планирует погасить до 76 млн квазиказначейских акций, решение об этом одобрил совет директоров. При этом уточнялось, что при расчете дивидендов такие акции не будут учитываться.

🤗 Итак, свежий список лучших дивидендных акций с ожидаемой дивдоходностью в 2025 году:

X5 💼

Ожидаемая доходность: 20,8%

Интересный поворот, раньше ждали 30%, теперь 20,8%. Хорошо переобуваются, мастерски. У меня в портфеле есть.

МТС 💼

Дивдоходность: 15,6%

У МТС дивиденды расписаны на несколько лет вперёд, если ничего экстраординарного не произойдёт, так что спасибо экспертам за экспертизу. У меня в портфеле совсем немного имеется.

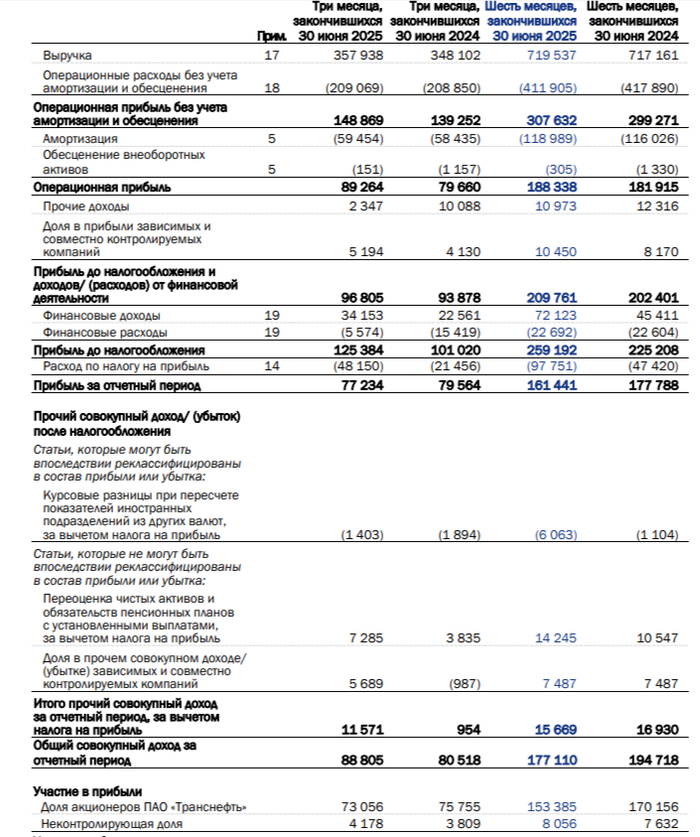

Транснефть

Дивдоходность: 12,6%.

Отрицательный Чистый долг внушает оптимизм, как и повышение тарифов на прокачку. Более 12% — и по мнению аналитиков Сбера так же, как у Лукойла. У меня в портфеле нет этих акций (нефтяников хватает).

Лукойл 💼

Ожидаемая доходность: 12,6%

Лукойл вернулся в топ благодаря выкупу своих акций, которые обещал погасить, значит дивдоходность будет расти. У меня в портфеле есть, и много.

Сбер 💼

Дивдоходность: 11,5%

Аналитики Сбера включили свой банк в топ, но не из скромности, а согласно консенсус-прогнозу СПбМТСБ. Ну и правильно, это же зелёная кэш-машина. У меня в портфеле тоже есть в топ-5.

Headhunter

Ожидаемая доходность: 9,8%

Сентябрьские дивиденды составляют 6,44%, а значит аналитики Sber CIB считают, что еще хотя бы немного, но добавят. У меня в портфеле нет, но так-то компания одна из самых интересных среди технологических.

Итого, у меня в портфеле есть 4 из 6 представленных в топе акций. Транснефти и Хэдхантера, а доля МТС очень небольшая. Приятно, что Сбер и Лукойл снова вместе в этом топе. Ну а как по вашим портфелям, дивидендные котлетеры и туземунщики, что совпало, что нет?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.