Пополнил брокерский счёт на 200 000 в сентябре. Весь пассивный доход реинвестировал. Что купил? Часть 1

Началась осень, а ЦБ уже снизил ключевую ставку на процентик. Сентябрьское пополнение совершено, значит можно посмотреть, куда тратится бюджет, выделенный на ежемесячные покупки. Также пришло немного купонов, которые я также реинвестирую, как и весь пассивный доход. Итак, что удалось купить?

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 8,1 млн рублей, и останавливаться я не собираюсь.

Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

Дважды в месяц я рассказываю о покупках. Про покупки августа можно почитать тут. Ну а в первой половине сентября я покупал только всё хорошее и не покупал ничего плохого — ведь именно так делать правильно, а по-другому делать неправильно.

🎯 Цель на год

✅ Цель по пополнению на 2,4 млн в 2024 году выполнена, продолжаю выполнять цель на 2025. Пополняю брокерский счёт на 200 000 в месяц, чтобы тоже 2,4 млн суммарно за год вышло. 1 800 000 в этом году уже есть, план выполнен на 75%. Также было пополнение вклада на 10 000 рублей.

📰 Контекст

Геополитика в сентябре пока что притаилась, так что ключевые факторы — ухудшающиеся отчёты компаний, продолжение смягчения ДКП — ключ вчера снизили до 17%, и ослабление рубля. Потихоньку осенний календарь наполнился дивидендами, по большей части скромными.

Новой ключевой ставкой ЦБ поддержал выход нового 📱iPhone 17 Pro в цвете Cosmic Orange. А что, красивый. Будете покупать?

🫣 1225 из 2000 длинных ОФЗ

Продолжаю ОФЗ-челлендж и покупаю ОФЗ. Беру ОФЗ 26230, у меня их уже 225 штук. Потенциал для апсайда всё меньше, но до сих пор остаётся. Кроме того, на месте 1000 штук ОФЗ 26243.

Но не только ОФЗ покупаю, конечно же. Покупаю всё хорошее, ничего плохого не покупаю.

📦 Продолжаю увеличивать портфель недвижки

Я провёл ревизию недвижки в своём портфеле, а также составил таблицу с биржевыми ЗПИФами, которой вы тоже можете с удовольствием пользоваться:

В августе я продал Атриум, а добавил в портфель РД ПРО и Парус-Красноярск.

В сентябре я добавил ещё два фонда: Современный арендный бизнес 3 (САБ 3) и Современная коммерческая недвижимость (СКН). Оба фонда от сберовской УК СФН (Современные фонды недвижимости). Портфель стал более диверсифицированным, потихоньку покупаю различные паи.

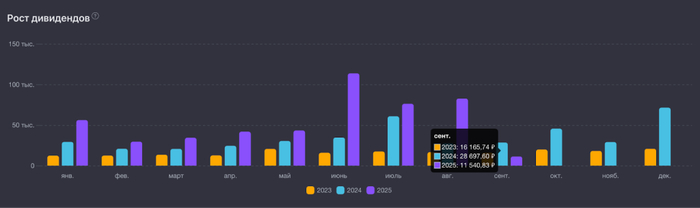

🏆 Пассивный доход в сентябре

Выйдет ниже, чем в летние месяцы, когда дивиденды дали жару, но больше, чем с февраля по май включительно. Жду более 50 000. В октябре может быть ещё побольше. В августе вышло 82 620 рублей. Рекорд пока за июнем, он может обновиться в декабре, если всё сложится хорошо.

Пока что 11 000 в сентябре:

Скрин из сервиса учёта инвестиций

Ну и пора уже посмотреть детально, что купил.

🛒 Покупки первой половины сентября

ОФЗ 26230 — 70 облигаций

Новые технологии 1Р8 — 2 облигации

Татнефть-ап — 20 акций

Магнит — 3 акции

ФосАгро — 1 акция

Яндекс — 1 акция

Северсталь — 5 акций

Совкомбанк — 500 акций

РД ПРО — 20 паёв

Парус-НОРД — 4 пая

Парус-СБЛ — 5 паёв

САБ 3 — 10 паёв

СКН — 20 паёв

Посмеялся от исполнения заявки по Новым технологиям 1Р8 — 2 штуки всего дали, спасибопожалуйста. Ну и не стал докупать, и так потратился прилично на ОФЗ, акции и фонды, портатив более 160 000. До конца месяца портфель на сухом пайке!

Инвесторы активно начинают закупаться ЗПИФами, поскольку их доходность становится больше, чем у облигаций, они дорожают. Скоро появится Парус-ТРИУМФ, планирую его тоже добавить. Новые размещения облигаций расстраивают, купоны унижают так, будто они в чём-то провинились. Зато валюта потихоньку поехала на луну. Интересно, до какого уровня рубль сможет опуститься.

В планах на вторую половину сентября: покупать всё хорошее, не покупать ничего плохого — вот такой отличный план, надёжный, как швейцарские часы.

💬 А вы что покупали в сентябре?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.