Продолжаем дивидендные прожарки компаний на нашем любимом казино. Сегодня у нас очень уважаемая и крутая компания – Газпром нефть, погнали смотреть, как у них дела.

Газпром нефть – российская вертикально-интегрированная нефтяная компания, входит в тройку крупнейших компаний в России по объему добычи и переработки нефти, занимается разведкой месторождений нефти и газа в ключевых регионах Сибири. В активы компании входит более 70 предприятий.

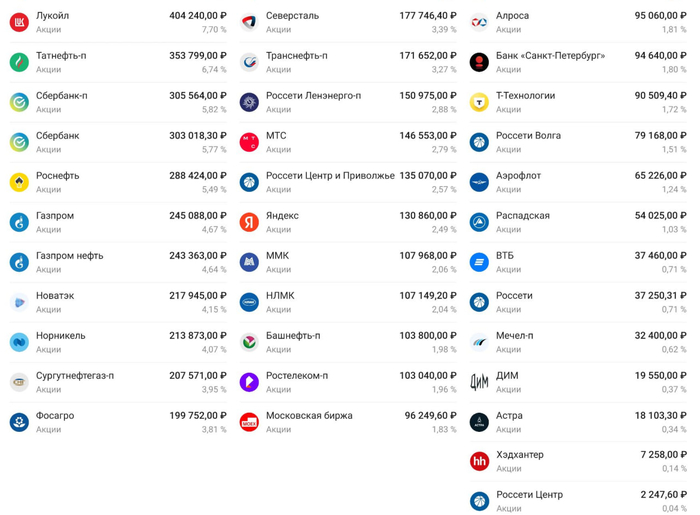

❗ Предыдущие прожарки компаний, преимущественно дивидендных:

Цифры за 1П 2025

Выручка: 1 774 млрд ₽ (-12,1% г/г);

Чистая прибыль: 150 млрд ₽ (-27,6% г/г);

Чистый долг / EBITDA: 0,78х (в прошлом году было 0,45х)

Грустненько, но ничего не поделать. Санкции, дисконт на нефть в условиях и так дешевой цены и крепкого рубля, сделали свое дело.

Дивидендная политика

Дивидендная политика Газпром нефти предусматривает целевой размер дивидендных выплат по акциям компании — не менее 50% от чистой прибыли, определяемой в соответствии с МСФО, с учетом корректировок.

Ожидаемый дивиденд

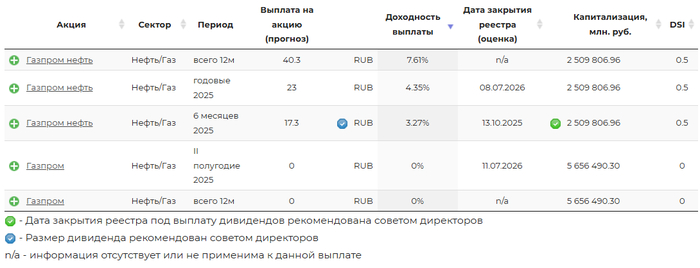

По прогнозам УК Доход, на ближайшие 12 месяцев ожидается 40 ₽ на акцию, доходность составит 7,6%

Ну а так, дивиденды с запахом нефти, инвесторы получат в октябре 2025, свои скромные 17,3 ₽ на акцию.

Дивиденды за последние 5 лет

● 2022 – 85,78 ₽ (17,58%)

● 2024 – 71,45 ₽ (10,28%)

За 2025й год заложены дивиденды за 1П 2025 в размере 17,3 ₽. Без слез не взглянешь, вот в такой ситуации находится сейчас компания

Что с ценой акций?

С локального максимума в сентябре 2024 года в 730 ₽ за акцию, мы уехали на 500-520 и болтаемся тут уже полгода. Ищущие “темки” обходят стороной нефтянку, так как в ближайшее время никакого роста не предвидится.

Что еще?

Все о грустном и о печальном, давайте поговорим о позитивных моментах, которые могут произойти с компанией.

Начнем с ключевой ставки, которую будут снижать. Это поможет компании снизить долговую нагрузку в обозримом будущем,дышать станет легче. Тут вопрос только в скорости.Да, ЦБ должен бороться с инфляцией, но когда экономика жива, а не тогда, когда бизнес воет как болотах.

Пока ОПЕК+ наращивает добычу и на рынке, возможно, будет избыток предложения. Поэтому и цена сейчас на таких отметках. Распиаренная американская сланцевая нефть, которой по словам самих же амеров, там ну просто завались, оказывается добыча уже на пике, а добывать теми же темпами станет просто нерентабельно. Это как в банке с колой сделать вместо одной дырки пять, отсюда и эффект великого американского сланца. Получается дефициту нефти быть, вопрос в сроках его реализации.

Спасибо Китаю и Индии, что не пошли на поводу тарифных войн господина Трампа, а последняя и вовсе заявила, что будет отстаивать свою суверенность, и вообще, сначала сами прекратите покупать российскую нефть. На этом треке мы пока друзья и союзники навеки, может быть, до завтра, но пока все хорошо.

Китай может сделает нам подарок в виде возможности размещения панда-бондов на китайском рынке нашим большим энергетическим компаниям. Газпром и Газпром нефть получили от китайских агентств наивысший рейтинг. Хитрыми манипуляциями и российскому бюджету может полегчать.

Рубль, который был долгое время крепок, отпустили, и если он придет в коридор 90-95 ₽, тот тут и бочка нефти для наших нефтяных компаний станет подороже, плохо будет, конечно, импортерам, но там должны найти компромисс.

Заключение

Темные времена не вечные. Рубль под 90, низкая ключевая ставка, структурный дефицит нефти, и при удачном стечении обстоятельств с нашими китайскими партнерами по поводу панда-бондов, все это вкупе может привести к тому, что мы с вами снова увидим двузначную дивидендную доходность. Компания – топ. Понятный стабильный бизнес, главное, задача менеджмента делать все правильно, чего и хочется пожелать. Брать или не брать и на какую долю решать вам. Здравый рассудок и диверсификацию еще, слава Богу, никто не отменял. Всех обнял.

✅ Также интересно будет для инвестора в дивидендные акции:

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

🔥 Читайте меня там, где вам удобно: Смартлаб | Пульс | Телеграм | Дзен