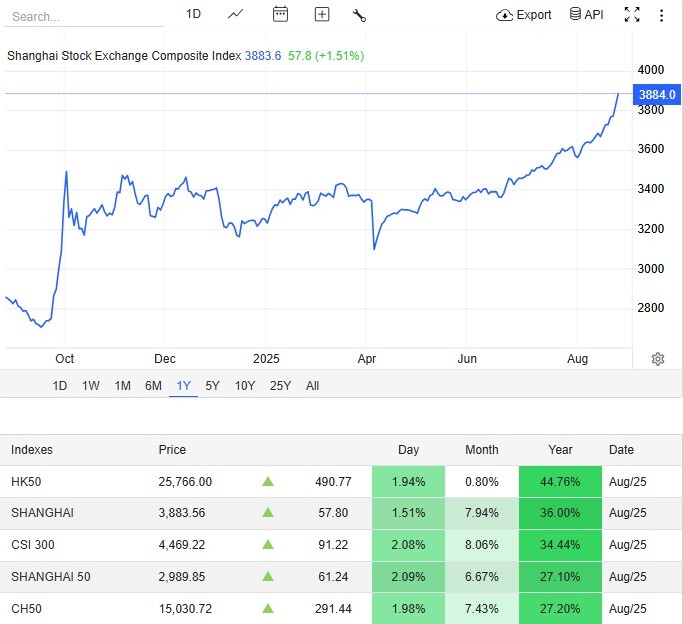

Итоги переговоров в Вашингтоне, рост продаж легковых авто, обвал акций Самолета, инфляционные ожидания снова выросли!

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— В июле 2025 года сегмент кредитных карт показал первые признаки восстановления в ожидании смягчения ДКП ЦБ. Ожидается, что устойчивый рост сегмента начнется осенью. Но доля клиентов, выходящих за рамки грейс-периода, может превысить 85%. — быстро восстанавливается.

— В понедельник прошли двусторонние переговоры Трампа и Зеленского. По словам президента Украины, это был «очень хороший разговор». Украина готова закупить оружие у США на $100 млрд в обмен на гарантии безопасности, — FT. США и Украина также заключат сделку на $50 млрд по производству беспилотников. — реакция рынка акций была позитивной, но сдержанной.

— Встреча президентов РФ и Украины может пройти в Венгрии, — Reuters. По словам канцлера Германии, она может состояться в течение ближайших двух недель. — эти ожидания будут сдерживать текущую коррекцию рынка акций, которую я прогнозировал неделю назад на своем канале.

— Продажи легковых машин с пробегом в РФ в июле увеличились на 21,4% относительно июня, до 567,200 штук, — «Автостат». Также впервые с января было зафиксировано увеличение и в годовом выражении — на 3,8%. — быстро там спрос восстанавливается.

— Китайские НПЗ нарастили закупки нефти из РФ марки Urals, воспользовавшись отказом Индии от этих поставок из-за введения пошлин США. — шустрые.

— Трамп и лидеры ЕС договорились, что Рубио возглавит рабочую группу из советников по нацбезопасности и представителей НАТО для разработки гарантий безопасности для Украины, — WSJ. Гарантии будут включать военное присутствие, противовоздушную оборону, вооружение и контроль прекращения боевых действий. — всё это как-то не стыкуется с требованиями РФ.

— В Кузбассе на 40% сократилось число вакансий в угольной отрасли. Это связано с закрытием предприятий. В Кузбассе добывается свыше 50% угля в РФ, в регионе работают более 150 угольных предприятий. — угольный кризис достаточно сильный.

— Президент РФ предложил встретиться с президентом Украины в Москве, но украинский президент ответил отказом, — источники AFP. — такое предложение больше похоже на отказ.

— У трех из четырех крупнейших операторов связи РФ чистая прибыль по итогам первого полугодия снизилась на 36–83%, — «Коммерсантъ». — прилично.

— Пакет гарантий безопасности для Украины будет предусматривать отправку в страну войск стран ЕС в качестве сил сдерживания. 10 стран Европы уже подтвердили свою готовность направить вооруженные силы на Украину после прекращения огня или заключения мирного соглашения, — Bloomberg. Глава США полагает, что для РФ это не будет «проблемой». — ну, вообще-то это проблема для РФ.

— Новатэк рекомендовал за первое полугодие 2025 года выплатить дивиденды — ₽35,5 на акцию. — выше ожиданий.

— Инфляционные ожидания россиян в августе впервые с мая выросли с 13% до 13,5%. — о как!

— Государственные НПЗ Индии вернулись к закупкам нефти из РФ, — Bloomberg. — короткий перерыв.

— Т-Технологии во II квартале увеличили чистую прибыль почти в 2 раза, до ₽46,7 млрд, по сравнению с аналогичным периодом 2024 года. Выручка компании выросла на 83%, до ₽354 млрд. — а акции при этом не растут.

— Силовики провели обыски в офисах застройщика «Самолет». Они связаны с тем, что неустановленные руководители застройщика получили деньги от дольщиков, но вовремя не сдали дома в эксплуатацию. Акции ГК «Самолет» упали более чем на 12%. — пока акция может отскочить, но вот пробой уровня ₽1080 приведет к ускорению падения.

— Цены на билеты в поездах дальнего следования по РФ в июле были в среднем на 20% дороже г/г, — «Известия». — и тут выше инфляции Росстата.

— Усилия стран ЕС по установлению гарантий безопасности для Украины в рамах урегулирования с РФ столкнулись с трудностями после того, как Лавров назвал «утопией» обсуждение этих вопросов без Москвы, — Bloomberg. В Европе расценили комментарии Лаврова как попытку затормозить переговорный процесс. — я так понимаю, согласия в вопросах урегулирования нет.

— ТМК в первом полугодии сократила продажи труб на 19% г/г, до 1,8 млн т — минимума с первого полугодия 2020 года. — при этом выручка упала на 14,4%.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!