Какой главный риск у хедж-фонда?

Риск того, что клиенты поймут, что вы на самом деле делаете.

Риск того, что клиенты поймут, что вы на самом деле делаете.

Индекс Мосбиржи растет, ДОМ.РФ вышел на биржу, 7 компаний рекомендовали дивиденды, Фосагро и Банк Санкт-Петербург представили отчеты, вышли новые данные по инфляции: об этом и многом другом читайте в выпуске главных событий за неделю.

Индекс Мосбиржи, дивиденды

1.Индекс Мосбиржи за неделю вырос с 2525 до 2685 пунктов. Индекс вышел из боковика. Оптимизм, вызванный надеждами на улучшение геополитической ситуации, возникает не в первый раз, надеемся на лучшее. Лукойл пока не смог продать свои зарубежные активы, но рекомендовал дивиденды.

2. На этой неделе рекомендовали дивиденды:

— Татнефть 8,13 р. (1,5%);

— ММЦБ 3 р. (2,8%);

— Евротранс 9,17 р. (7%);

— Т-технологии 36 р. (1,2%);

— Роснефть 11,56 р. (2,8%);

— Лукойл 397 р. (7,2%);

— ЭсЭфАй 902 р. (59,7%!!).

ЭсЭфАй похоже решил вывести средства от продажи Европлана через дивиденды, Лукойл подтвердил статус дивидендного аристократа, а Фосагро не рекомендовал к выплате дивиденды.

IPO

IPO ДОМ.РФ прошло по цене 1750 р. на акцию. Компания привлекла 25 млрд р. Рыночная капитализация с учетом средств, привлекаемых в рамках IPO, на момент начала торгов составила около 315 млрд р. Стоимость акций после выхода на биржу снизилась до 1723,1 р.

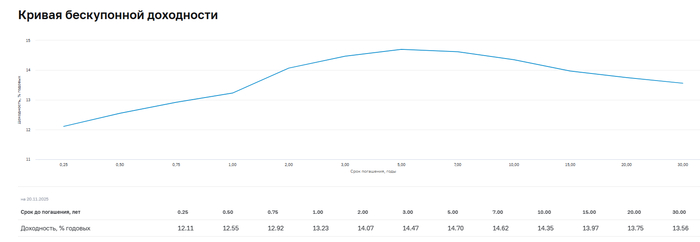

Индекс гособлигаций RGBITR и новые размещения

1. Индекс гособлигаций RGBITR вырос с 729 до 733 пунктов. Максимальная доходность длинных ОФЗ составляет 14,6%, коротких с погашением через год выросла до 13,3%.

2. Прошел сбор заявок на участие в размещении облигаций: Автобан-финанс БП7 (КС+3,5%), Дельта-лизинг 1Р3 (17,15%), ПКТ 2Р1 (15,99%), Эталон Финанс 2Р4 (20%), Нижегородская область 34017 (КС+2,1%), Совкомфлот 1Р2 (7,55%), ПР-Лизинг 3Р1 (14%), Борец 1Р3 (18%) и Борец 1Р4 (КС+2,9%), Газпром капитал 3Р7 (КС+1,5%%), ИКС5 Финанс 3Р6 (14,4%).

3. Скоро ждем следующие выпуски: Балтийский лизинг П20, Россети 1Р19, Магнит 5Р05, ГТЛК 2Р-11, Рестор 1Р2, Лидкапитал 1Р1, ХМАО 34002, ЯНАО 35005, КАМАЗ П18 и П19, Реиннольц 1Р4, АФК Система 2Р06 и 2Р07, Селигдар 1Р9 и 1Р10. Обзоры на самые интересные выпуски будут, не пропустите.

4. Могут быть интересны:

- накопительные счета;

- вклады (новое);

- фонды денежного рынка;

- флоатеры;

- облигации с ежемесячным начислением купонов и погашением в 2027 году;

- облигации с ежемесячным начислением купонов и погашением в 2026 году (новое).

Инфляция

1. Инфляция с 11 по 17 ноября составила 0,11% после 0,09% неделей ранее. С начала месяца цены к 17 ноября выросли на 0,26%, с начала года — на 5,08%. Годовая инфляция замедлилась до 7,20% с 7,47%.

2. Инфляционные ожидания населения в ноябре выросли с 12,6 до 13,3%.

Отчеты

1. Фосагро отчет за 9 месяцев по МСФО:

— выручка 143,18 млрд р (+11% г/г);

— чистая прибыль 20,2 млрд р. (+77,6% г/г);

— чистый долг/EBITDA 1,28х (год назад было 1,75х).

Компания снижает долговую нагрузку, но пока без дивидендов.

2. Банк Санкт-Петербург отчет за 3 квартал:

— чистый процентный доход 19,6 млрд р (+13,2% г/г);

— чистый комиссионный доход 2,9 млрд р. (-9% г/г);

— чистая прибыль 8,8 млрд р. (-33,9% г/г).

Более подробно еще посмотрю данные отчеты, не пропустите.

Что еще?

1. Девелопер «ПИК» отказался от обратного сплита акций и пересматривает дивидендную политику. Спасибо, такое не берем.

2. РУСАЛ останавливает производство на кремниевом заводе г. Шелехов Иркутской области с 1 января 2026 года. Экспортировать продукцию компания в больших объемах из-за санкций не может. Остается в работе один завод «Кремний Урал».

3. Инвестиционный холдинг ЭсЭфАй продал Альфа-Банку 87,5% акций лизинговой компании Европлан.

4. Продолжается противостояние между крупнейшими банками и маркетплейсами по вопросу скидок и кешбэка.

5. С 2026 года существовавшая 20 лет льгота по НДС на операции с банковскими картами в России будет отменена и карточные комиссии и услуги начнут облагаться по ставке 22%.

6. Общее число ИИС в 3 квартале 2025 г. продолжило увеличиваться и превысило 6,3 млн.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился выше 117 пунктов, с учётом инфляционных данных индекс и возможных переговоров, индекс возрос до 117,94 пунктов:

🔔 По данным Росстата, за период с 11 по 17 ноября ИПЦ составил 0,11% (прошлые недели — 0,09%, 0,11%), с начала месяца 0,26%, с начала года — 5,08% (годовая — 7,20%). Темпы ноября относительно прошлой недели замедлились (прошлый расчёт недели был за 5 дней), повторить "подвиг" прошлого года не получится и это радует (в ноябре 2024 г. инфляция составила 1,43%). Опрос инФОМ в ноябре показал, что ожидаемая инфляция повысилась с 12,6 до 13,3% (на фоне повышения НДС и топливного кризиса), а наблюдаемая с 14,1 до 14,5%. В октябре ЦБ снизил ключевую ставку до 16,5%, рассказав нам про проблему повышенных ИО и что на недельные темпы инфляции влияют разовые факторы — топливо/плодоовощная продукция.

🔔 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 10 месяцев составил 4,190₽ трлн или 1,9% ВВП (дефицит составил 403₽ млрд в октябре), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 14 ноября потрачено 1,2₽ трлн, при доходах в 0₽.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Согласно статистике ЦБ, в октябре основными покупателями ОФЗ на вторичном рынке стали НФО — 47,3₽ млрд (сентябрь — 69,7₽ млрд), физические лица снизили свой аппетит на покупки — 21,1₽ млрд (сентябрь — 57,8₽ млрд). Крупнейшими продавцами стали вновь СЗКО — 58,6₽ млрд (в сентябре — 73,2₽ млрд). На первичном рынке крупнейшими покупателями наконец-то стали СЗКО выкупив 52,4% всех выпусков. В октябре участники снизили активность на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с сентябрём с 41,6₽ млрд до 38,8₽ млрд.

✔️ Доходность большинства выпусков установилась на отметке в 14,5% (ОФЗ 26238 торгуется по 59,076% от номинала с доходностью 13,9%, вот вам и "безрисковый" актив). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во I декаде ноября она составила 15,319% снизившись (годичные ОФЗ дают доходность выше 13,5%). То есть, рынок ОФЗ и банки закладывают дальнейшее снижение ставки.

А теперь к самому выпуску:

▪️ Классика ОФЗ — 26249 (погашение в 2032 г.)

▪️ Классика ОФЗ — 26253 (погашение в 2038 г.)

Спрос в 26249 составил 178,4₽ млрд, выручка — 118,7₽ млрд (средневзвешенная цена — 85,86%, доходность — 14,91%). Спрос в 26253 составил 48,3₽ млрд, выручка — 19,1₽ млрд (средневзвешенная цена — 92,75%, доходность — 14,75%). Минфин заработал за этот аукцион 137,8₽ млрд (в прошлый — 1,753₽ трлн). Минфина увеличил план заимствований на IV кв. 2025 г. до 3,8₽ трлн (разместили 2,918₽ трлн, осталось 5 недель).

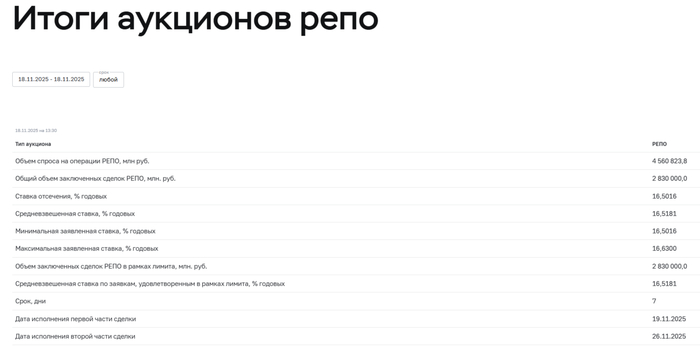

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). Минфин не стал дожидаться декабря, как в прошлом году, а выставил на аукцион новые флоатеры уже в ноябре (происходит расчёт купона срочной версии RUONIA), схема была поддержана ЦБ через РЕПО. Очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в ноябре банки привлекли 8,110₽ трлн, отдали 5,280₽ трлн, на последнем аукционе спрос составил 4,560₽ трлн, но выдали только 2,830₽ трлн, ликвидности банкам не хватает).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

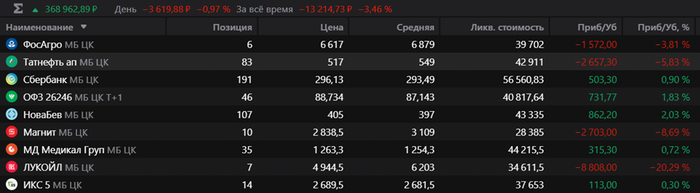

Портфель на 14.11.2025

Портфель на 21.11.2025

В пятницу (21.11.2026) было очередное пополнение портфеля. Закупаем активов на 20к рублей. Увеличиваем позицию по:

Лукойл - 2 шт ~ 11000р

Сбер - 30 шт ~ 9100р

Чем обусловлен такой выбор активов?

Лукойл показал очень хорошую неделю. С лоя сходил вверх на 15%. Уважаемые аналитические дома высказывали мнения что текущие санкции не драматически повлияют на бизнес. Конечно, руки на прошлой неделе чесались купить его. Но считаю, что решение не покупать Лукойл в прошлую пятницу было верным. На ваш абсолютно справедливый вопрос «ПОЧЕМУ?» я конечно отвечу – нужно принимать такие инвестиционные решения, которые на длительном периоде и большой выборке с бОльшей вероятностью принесут деньги.

Например, если я 10 раз подряд куплю сильно упавший после санкций актив – принесет ли мне это профит? Скорее всего нет, потому что покупать акцию из-за того, что она сильно упала в цене – это глупость.

А если я 10 раз подряд докуплю растущие в цене активы – принесет ли мне это профит? Скорее всего да, потому идея роста этих активов уже начала реализовываться и логично повысить ставку получив подтверждение своей идеи о росте.

А сейчас имея текущую рыночную конъектуру и информированность – с удовольствием увеличиваю позицию по лучку.

Сбер – наше все. Самый надежный и эффективный бизнес в нашем казино на Московской бирже. Думаю, что разумно будет отвести ему одну из самых больших долей в портфеле. Тем более он продолжает радовать операционными результатами и обещает рекордные дивиденды.

Общая обстановка на рынке

На картинках видите состояние портфеля в прошлую пятницу и сейчас. Текущая неделя прошла под знаком очередных мирных переговоров. Что, собственно, видно по состоянию моего портфеля. В прошлую пятницу финрез был -13 000р, а сейчас + 6 000р. +5% за неделю. В целом очень хорошо, с учетом того, что кроме обещаний политиков мы ничего не получили. А теперь представьте, что будет, если ребята реально о чем-то договорятся.

Сейчас размышляю о добавлении в портфель еще активов, для увеличения отраслевой диверсификации. Накидывайте ваши предложения в комменты. Компании должны быть лидерами отраслей, платить дивиденды (ДД >10%), не кидать миноров. В общем, чтобы не страшно было вложить туда деньги на ближайшие 10 лет.

https://t.me/+7W2l-l9rRpI4NGQ6 - аналитика по финансам, бизнесу и инвестициям

Можно бесконечно смотреть на огонь, воду и прогнозы по ослаблению рубля. Вот, например, в Цифре ждут девальвацию, и поэтому выбрали лучшие валютные бонды. Я тоже жду девальвацию, но не знаю, когда она произойдёт, так что посмотрел, что выбрали.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 3+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Читайте также:

Длинные ОФЗ с самым большим потенциалом роста — 5 лучших выпусков

Доход каждый месяц как зарплата: 13 облигаций с ежемесячными высокими купонами с повышенным риском

Доход каждый месяц как зарплата: 10 надёжных облигаций с ежемесячными высокими купонами

12 длинных ОФЗ для получения стабильного пассивного дохода ежемесячно

«Несмотря на достаточно устойчивую динамику курса рубля в последние месяцы, фундаментальные факторы, которые могут способствовать его ослаблению, сохраняются. Это и рост госрасходов вместе с ростом дефицита госбюджета, и довольно высокая накопленная инфляция, соответственно, актуально защитить портфель от девальвации, например, валютными облигациями».

Выбирают 5 облигаций от 4 эмитентов. 3 выпуска — замещающие, ещё 2 выпуска — стодолларовые.

ISIN: RU000A105JH9

Погашение: 29.06.2027

Доходность: 8,67%

Цена: 91,8%

Купон: 2,99%

ТКД: 3,26%

Купонов в год: 2

Номинал: $1 000

Надёжный эмитент, высокий номинал и хорошая ликвидность. Низкий купон дважды в год не порадует любителей получать высокий пассивный доход, выпуск просто под защиту от девальвации.

ISIN: RU000A107B43

Погашение: 10.03.2027

Доходность: 11,45%

Цена: 93,4%

Купон: 4,69%

ТКД: 5,07%

Купонов в год: 2

Номинал: $1 000

ISIN: RU000A107CX7

Погашение: 26.02.2028

Доходность: 9,8%

Цена: 90,5%

Купон: 4,67%

ТКД: 5,26%

Купонов в год: 2

Номинал: $1 000

Уверенности в надёжности ГТЛК ни у кого нет, поскольку тут все риски осознанно контролирует государство. Обе замещайки имеют доходность повыше газпромовской, потому что уверенность уверенностью, но Газпром выглядит понадёжнее субсидируемой лизинговой компании, которая существует не для бизнеса. Все выпуски ГТЛК обычно имеют премию относительно бумаг с таким же высоким рейтингом.

ISIN: RU000A10B3Z3

Погашение: 08.03.2027

Доходность: 9,19%

Цена: 100,8%

Купон: 9,49%

ТКД: 9,41%

Купонов в год: 12

Номинал: $100

Евраз достаточно сильный эмитент с умеренной нагрузкой и большим запасом прочности, так что можно брать. К тому же номинал — сотка, а купон ежемесячный, что делает выпуск ближе к народу. Но доходность не баснословная.

ISIN: RU000A10B4J5

Погашение: 11.03.2027

Доходность: 13,12%

Цена: 101,61%

Купон: 13,75%

ТКД: 13,53%

Купонов в год: 12

Номинал: $100

Пластмассовый мир победил? Аналитики считают, что облигации Завода — надёжная тема. Долг сильно раздувается из-за инвестпрограммы, но в Цифре не видят тут проблем. Я бы на всякий случай не закрывал на них глаза, ну а доходность намекает, что риски существенные. Рейтинг A от НКР недавно вырос, но НКР обычно оценивает эмитентов на ступень выше, чем АКРА и Эксперт РА. Аналитики Цифры же считают, что всё ок у Полипласта, спорить не буду.

Вот такой выбор. Не плохой и не хороший — обычный. Вы как, котлетите в валютные инструменты или больше верите в силу рубля?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

— Как оценили этот стартап в 100 млн руб?

— Очень просто! Основатель хотел 50 млн, а мы добавили ещё 50 млн за понты!

Финтех революция Plaid

Plaid это компания, ставшая «мостом» между банками и финтех приложениями. Сегодня она оценивается в $13+ млрд. В 2013 году это был стартап, бросивший вызов недоверию банков к открытым API. Как венчурные инвесторы предугадали, что Plaid станет основой для новой финансовой экосистемы, и как их ставка принесла сверх доходность, несмотря на провал сделки с Visa?

Как два инженера решили «подружить» банки и стартапы.

Основатели Plaid Уильям Хокинс и Зак Перет в 2013 году столкнулись с проблемой из-за того, что финтех-стартапы тратили месяцы на интеграцию с банками через устаревшие системы. Они создали Plaid API, который за пару строк кода подключал приложения к банковским счетам.

Первые инвесторы поверили.

Боль разработчиков, где 90% времени при создании финтех продуктов уходило на банковские интеграции. Рост финтеха Venmo, Robinhood и Coinbase нуждались в инфраструктуре для масштабирования. Потенциал роста. Регуляторы ЕС и США двигались к открытым финансовым стандартам. Первые $2.8 млн в 2013 году вложили Spark Capital и Google Ventures. Партнёр Spark Capital Алекс Финкельштейн вспоминал: «Они превратили кошмар интеграции в несколько строк кода. Это было гениально».

Как Plaid стал «клеем» финтеха.

К 2016 году Plaid подключил 10,000+ банков США и стал стандартом для стартапов. Партнёрство с Venmo. Без Plaid невозможны мгновенные переводы между пользователями. Интеграция с Coinbase и покупка криптовалюты напрямую с банковского счёта. Расширение в ЕС, запуск в Великобритании и Германии после введения PSD2. К 2018 году через Plaid проходило 25% всех банковских транзакций в США, а оценка компании достигла $2.7 млрд. В раунде 2019 года Index Ventures, Kleiner Perkins и Andreessen Horowitz $250 млн, подняв стоимость до $5.3 млрд.

Как инвесторы едва не заработали $5 млрд.

В январе 2020 года Visa объявила о покупке Plaid за $5.3 млрд. Это сулило инвесторам доходность до 100x. В 2021 году Минюст США заблокировал сделку, посчитав её угрозой конкуренции.

Почему инвесторы не пали духом.

Рост оценки. После провала сделки, Plaid привлёк $425 млн от Altimeter и SilverLake, достигнув оценки $13.4 млрд. Расширение продуктов, запуск API для банков и проверка пользователей. Монетизация данных. Аналитика расходов для бизнеса и кредитные решения на основе транзакций. К 2023 году выручка Plaid превысила $500 млн, а клиентская база выросла до 12,000+ компаний, включая Microsoft и SoFi.

Как Plaid зарабатывает на «невидимой» инфраструктуре.

Комиссия за каждое подключение к банковскому счёту. Enterprise-подписки, индивидуальные решения для крупных клиентов вроде PayPal и American Express. Данные и аналитика. Платформа Plaid Portal для управления финансовыми данными и прогнозирования. В 2023 году Plaid вышел на прибыльность, а его API обрабатывал 25 млн транзакций ежедневно. Ранние инвесторы Spark Capital и Index Ventures получили до 50x через вторичные сделки.

Риски, которые инвесторы преодолели.

Регуляторные битвы. Блокировка сделки с Visa, расследования FTC по защите данных. Конкуренция с Mastercard, где Plaid сохранил лидерство за счёт удобства и экосистемы. Критика приватности и обвинения в продаже данных. Компания внедрила строгий контроль согласий через Plaid Consent.

Уроки для венчурных инвесторов.

Ставка на инфраструктурных «невидимок». Plaid показал, что инструменты для разработчиков могут стать основой рынка. Партнёрство с регуляторами и поддержка банковских стандартов укрепила позиции. Жизнь после провала M&A. Даже сорванная сделка не убила компанию. Ключевой рост случился после неё.

Plaid это история о том, как венчурные инвесторы разглядели в техническом решении основу для финансовой революции. Их успех доказал, что даже если путь к выходу тернист, компания, решающая фундаментальную проблему, всегда найдёт способ принести сверх доходность. Сегодня Plaid это не просто API, а инфраструктурный гигант, без которого немыслимы Venmo, Robinhood и тысячи других инноваций.

«Мы соединяем людей с их финансовым будущим» (с) Зак Перет, CEO Plaid.

Ⓜ️ По данным Росстата, за период с 11 по 17 ноября ИПЦ составил 0,11% (прошлые недели — 0,09%, 0,11%), с начала месяца 0,26%, с начала года — 5,08% (годовая — 7,20%). Темпы ноября относительно прошлой недели замедлились (прошлый расчёт недели был за 5 дней), повторить "подвиг" прошлого года не получится и это радует (в ноябре 2024 г. инфляция составила 1,43%). Опрос инФОМ в ноябре показал, что ожидаемая инфляция повысилась с 12,6 до 13,3% (на фоне повышения НДС и топливного кризиса), а наблюдаемая с 14,1 до 14,5%. В октябре ЦБ снизил ключевую ставку до 16,5%, рассказав нам про проблему повышенных ИО и что на недельные темпы инфляции влияют разовые факторы — топливо/плодоовощная продукция. Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин снизились за неделю на -0,22% (прошлая неделя — -0,18%), дизтопливо подорожало на 0,30% (прошлая неделя — 0,20%), дефляция в бензине продолжается (вес бензина в ИПЦ весомый ~4,35%). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 г. Цена бензина пошла на спад из-за снижения спроса и выхода из ремонта некоторых НПЗ, но атаки на НПЗ продолжаются, а обнуление демпфера приводит к подорожанию бензина.

🗣 Данные Сбериндекса по изменению потребительских расходов к 16 ноября повысились, но находятся на уровне намного ниже прошлогодних значений (7,02% vs. 16,64%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в октябре показал взрывные темпы: портфель жилищных кредитов вырос на 2% за месяц (в сентябре +1,5%), банк выдал 353₽ млрд ипотечных кредитов (+71,3% г/г, в сентябре 280₽ млрд). Портфель потреб. кредитов снизился на 0,5% за месяц (в сентябре -0,6%), банк выдал 165₽ млрд потреб. кредитов (+25,9% г/г, в сентябре 151₽ млрд). Корп. кредитный портфель увеличился на 2,6% (в сентябре +2,7%), корпоративным клиентам было выдано 3₽ трлн кредитов (+30,4% г/г, в сентябре 2,6₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 80,7₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 10 месяцев составил 4,190₽ трлн или 1,9% ВВП (дефицит составил 403₽ млрд в октябре), поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 14 ноября потрачено 1,2₽ трлн, при доходах в 0₽.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). При снижении ставки ЦБ ужесточил свой посыл, это можно увидеть в среднесрочном прогнозе октября: повысили прогноз инфляции на 2025 г. — 6,5-7% (было 6-7%) и по к.с. 2026 г. — 13-15% (было 12-13%), ставка в среднем за год вышла 16,4-16,5% (в декабре ставку оставят или снизят на 0,5%). Двузначная ставка с нами надолго, конечно, если не произойдёт положительных сдвигов в геополитике, проблема ещё кроется в том, что вряд ли регулятор учёл шок от санкций США (снижение цены на нефть из-за скидок будет наносить по бюджету урон, сообщают о скидках в 20$ за баррель).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor