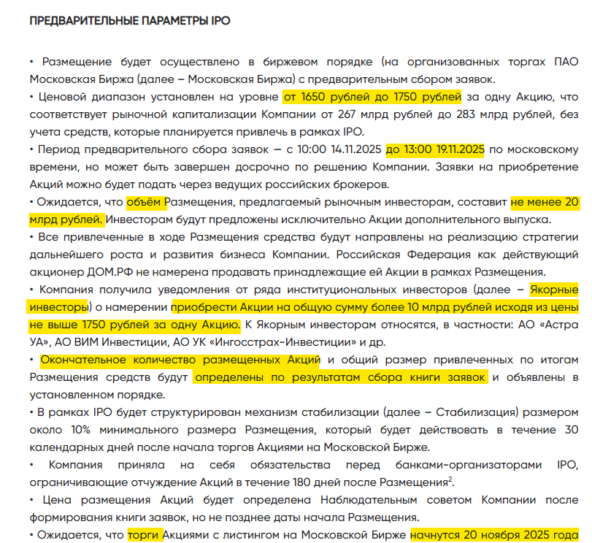

Коротко о $LENT

⭐️Лента — одна из крупнейших розничных сетей России, специализирующаяся на формате гипермаркетов и супермаркетов.

⭐️С начала 2025 года акции прибавили более 40%.

⭐️Благодаря большому числу магазинов (гипермаркеты, супермаркеты, магазины у дома), «Лента» охватывает разные сегменты покупателей и регионы, что усиливает устойчивость бизнеса.

⭐️"Лента" во II кв. стала лидером роста в российском FMCG-ритейле.

⭐️Чистая прибыль "Ленты" по МСФО в III квартале 2025 г. выросла на 87,6%.

⭐️Основной владелец Ленты — компания «Севергрупп» Алексея Мордашова (главный актив – Северсталь). «Севергрупп» Алексея Мордашова более шести лет поглощает торговые сети разного масштаба и назначения: первой была «Лента», потом Billa, «Семья», «Монетка», «Улыбка радуги», «Молния-Spar».

⭐️«Из всех приобретений наиболее удачной оказалась «Монетка», хотя за нее, очевидно, было заплачено очень немало», — рассказывает Иван Федяков. Сумма сделки не раскрывалась, эксперты оценивали ее не менее чем в 65 млрд рублей. «Это единственная, наверное, конкурентоспособная сеть, которая могла бы развиваться сама, но предпочла быть поглощенной», — добавляет он.

⭐️Алексей Мордашов говорил, что собирается сделать «Ленту» игроком №1 или №2 с выручкой 1 трлн рублей. В 2024-м выручка приблизилась к заветной цифре и составила 888,3 млрд рублей, чистая прибыль — 22,5 млрд рублей. Операционная прибыль выросла в четыре раза, до 50 млрд рублей.

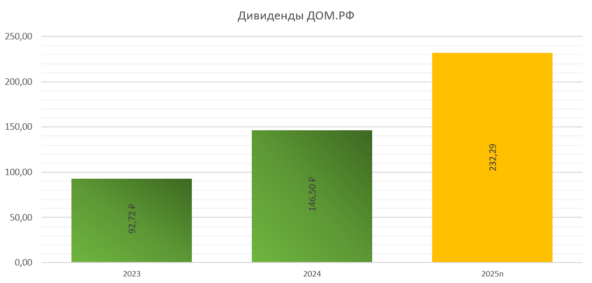

⭐️В ноябре ожидается обновленная стратегия до 2028 года, могут дать информацию по дивидендам, т.к ранее компания заявляла, что среднесрочно планирует начать выплату.

⭐️Чистый долг без учета обязательств по аренде вырос на 17% с начала года до 72 млрд. ND/EBITDA скорр = 0,9. Долговая нагрузка умеренная.

⭐️Лента не выплачивает дивиденды из за крупных сделок M&A. Хотя в 2021 году была утверждена див политика, согласно которой компания планирует направлять на выплаты акционерам не более 100% свободного денежного потока (FCF) за соответствующий период при условии, что коэффициент NetDebt/EBITDA не превысит 1,5х.

⭐️Ритейл — очень конкурентная отрасль: «Лента» конкурирует с другими крупными сетями, дискаунтерами и локальными магазинами. Конкуренция может давить на маржу.

⭐️Поскольку «Лента» — продуктовый ритейлер, её бизнес сильно чувствителен к изменению покупательской способности населения: при падении доходов потребители могут сокращать расходы.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️