Что интересного на размещении? Новые облигации с 8 по 12 декабря 2025

Продолжаем богатеть на облигациях. Новая неделя – новые размещения. Давайте посмотрим на параметры и пробежимся по новым выпускам. Возможно, даже что-то вам и понравится.

Шалом, православные! Зарабатываем на должниках. Сегодня у нас много лизинга, добротные выпуски от Селигдара, ПГК и Новосибирской области и “высококлассный” рейтинг В+. Где вам участвовать не подскажу, а показать покажу.

💫 Тальвен БО-П01

● Цена: 1 000 ₽

● Купон: 19-21%

● Выплаты: 4 раз в год

● Срок: 3 года (колл через 2 года)

● Рейтинг: BBB

● Доходность: до 23,88%

● Сбор поручений до: 8 декабря

🐟 Новосибирская область 34028

● Цена: 1 000 ₽

● Купон: КС + до 2,4%

● Выплаты: 12 раз в год

● Срок: 3 года

● Рейтинг: АА

● Доходность: до 20,62%

● Сбор поручений до: 9 декабря

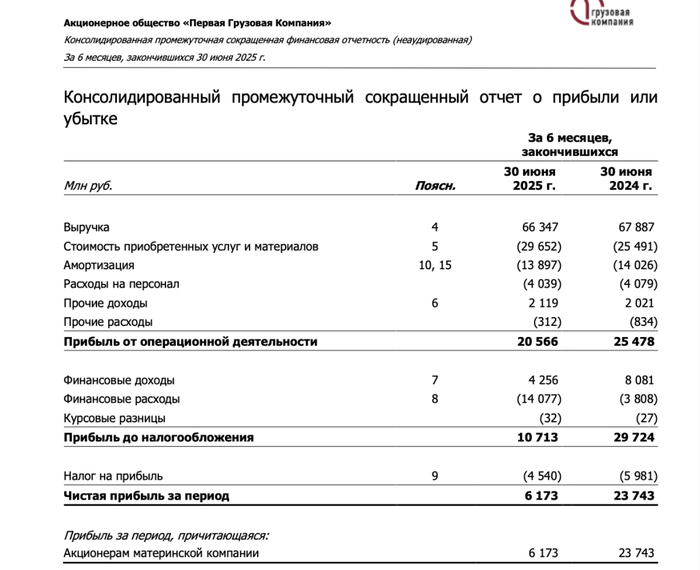

💫 ПГК 3Р2

● Цена: 1 000 ₽

● Купон: 13,25-16,25%

● Выплаты: 12 раз в год

● Срок: 3,3 года

● Рейтинг: АА

● Доходность: до 17,5%

● Сбор поручений до: 10 декабря

🐟 ПГК 3Р3

● Цена: 1 000 ₽

● Купон: КС + до 2,75%

● Выплаты: 12 раз в год

● Срок: 2 года

● Рейтинг: АА

● Доходность: до 21,04%

● Сбор поручений до: 10 декабря

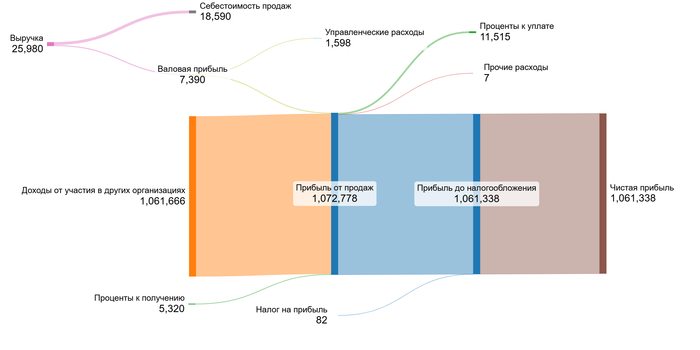

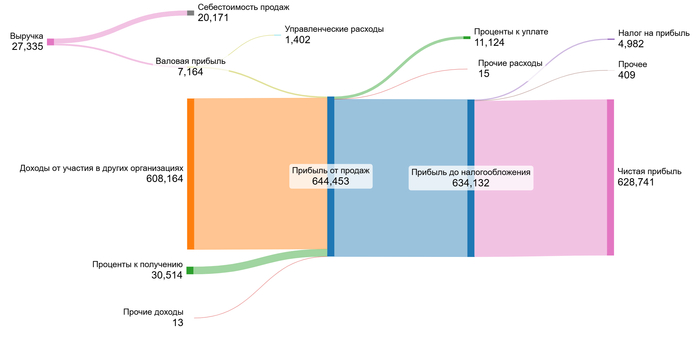

💫 Селигдар 1Р8

● Цена: 1 000 ₽

● Купон: 15,5-18,5%

● Выплаты: 12 раз в год

● Срок: 2,5 года

● Рейтинг: А+

● Доходность: до 20,15%

● Сбор поручений до: 10 декабря

🐟 Селигдар 1Р9

● Цена: 1 000 ₽

● Купон: КС + до 4,75%

● Выплаты: 12 раз в год

● Срок: 2 года

● Рейтинг: А+

● Доходность: до 24,06%

● Сбор поручений до: 11 декабря

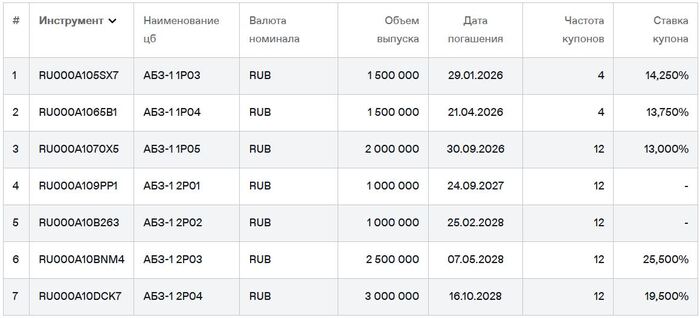

🐟 АБЗ-1 2Р5 (для квалов)

● Цена: 1 000 ₽

● Купон: КС + до 5% (есть амортизация)

● Выплаты: 12 раз в год

● Срок: 3 года

● Рейтинг: А-

● Доходность: до 23,75%

● Сбор поручений до: 9 декабря

💫 Совкомбанк Лизинг БО-П17

● Цена: 1 000 ₽

● Купон: 13,5-16,5%

● Выплаты: 12 раз в год

● Срок: 3 года

● Рейтинг: АА-

● Доходность: до 17,81%

● Сбор поручений до: 12 декабря

🐟 Совкомбанк Лизинг БО-П18

● Цена: 1 000 ₽

● Купон: КС + до 3,5%

● Выплаты: 12 раз в год

● Срок: 2 года

● Рейтинг: АА-

● Доходность: до 21,94%

● Сбор поручений до: 12 декабря

💫 ВТБ Лизинг 1Р4

● Цена: 1 000 ₽

● Купон: 14-17%

● Выплаты: 12 раз в год

● Срок: 3 года

● Рейтинг: АА

● Доходность: до 18,39%

● Сбор поручений до: 12 декабря

💫 Центр-резерв БО-06 (для любителей пощекотать себе нервы)

● Цена: 1 000 ₽

● Купон: 25%

● Выплаты: 12 раз в год

● Срок: 4 года (колл через 2 и 3 года)

● Рейтинг: B+

● Доходность: до 28%

● Сбор поручений до: 8 декабря

Получился достаточно длинный выпуск размещений на эту неделю. Есть из чего выбрать, флоатеры для уверовавших в высокую ставку надолго, есть фиксы с купоном в 20%. Мне интересны субфед от Новосиба и Селигдар с постоянным купоном. Тальвен тоже бы рассмотрел, но мое отношение ко всякого рода офертам вы знаете.

В облигациях минимальная концентрация на одном эмитенте. Можно сказать, spray and pray. Диверсификация – наше все, холодная голова и здравый рассудок, что в один прекрасный солнечный день, кто-то может дефолтнуться. Всех обнял! 💙

А кто хочет богатеть на облигациях еще лучше и регулярнее, получая купоны каждый месяц, не думая об офертах и амортизациях, подготовлены специальные подборки с различными кредитными рейтингами. С рейтингом АА вот тут, А здесь, А- тут, BBB и BBB- снова здесь. Для самых отбитых есть рейтинг “Слабоумие и отвага” или BB и ниже. Смотрите, пользуйтесь. Подборки обновляются регулярно.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.