Привет, инвесторы и ценители пассивного дохода! Сегодня на «радаре» — Татнефть-ап. Да-да, та самая. В моем портфеле есть префы Татнефти, а это значит, что нужно посмотреть, есть ли у нее шансы стать источником «не работать и жить только на пассивный доход», или всё это — иллюзия дивиденда-мечты.

👋 Представлюсь

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Почему Татнефть? Все просто: компания дивидендная, бизнес устойчивый (добыча, переработка, все как полагается), а значит идеально подходит для моих целей. Префы — потому что доходность выше!

Согласно данным Росстата, средняя начисленная зарплата в России за август составляет 99 400 рублей в месяц.

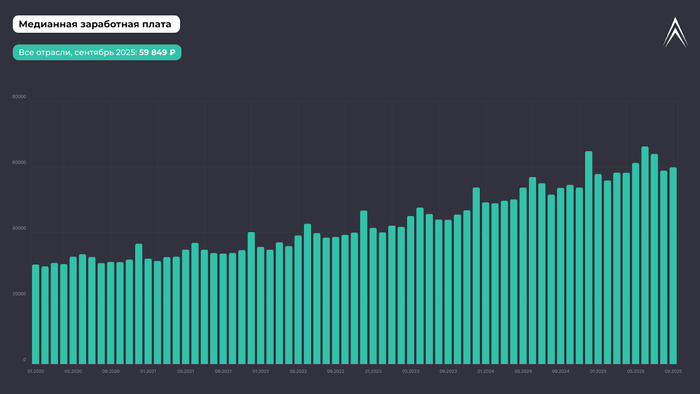

По данным СберИндекса, медианная зарплата составила 59 849 рублей в месяц (на сентябрь 2025).

Хочется получать 300 000 рублей в месяц (чуть больше активного дохода нас двоих с женой).

Сколько привилегированных акций Татнефти нужно?

Я посчитаю примерно, ведь цена меняется каждый день, особенно на фоне геополитических заявлений и введения разного рода санкций на российскую нефть. Также учел налог в 13%, который нужно будет заплатить.

Дивиденды буду брать за текущий год. Они по дивполитике составляют не менее 100% от скорректированного свободного денежного потока!

Показатели за 9 мес. 2025 года (снизились):

Выручка: 1,97 трлн руб. (за 2024 г. — 2,03 трлн руб.)

Операционная прибыль: 317,2 млрд руб (за 2024 г. — 403 млрд руб)

EBITDA: 396 млрд руб (за 2024 г. — 478 млрд руб)

Чистая прибыль: 212,7 млрд руб (за 2024 г. — 306,1 млрд руб)

FCF: 154,7 млрд руб (за 2024 г. — 235,6 млрд руб)

Я возьму два сценария: пессимистичный (10%) и оптимистичный (15%).

При ДД 10%:

Для средней ЗП: 26,3 тысяч акций ≈ на 13,7 млн ₽

Для медианной ЗП: 15,8 тысяча акций ≈ на 8,2 млн ₽

ЗП 300 000: 73,7 тысяч акций ≈ на 41,3 млн ₽

При ДД 15%

Для средней ЗП: 17,5 тысячи акций ≈ на 9,1 млн ₽

Для медианной ЗП: 10,5 тысячи акций ≈ на 5,5 млн ₽

ЗП 300 000: 53 тысячи акций ≈ на 27,5 млн ₽

Вполне неплохо: получается, что жить без излишеств на дивы от префов Татнефти реально с капиталом от 9 до 14 млн ₽. А вот если нужен более ощутимый доход, то нужно уже 27–40 млн ₽.

⚠️ Риски и нюансы

К сожалению, но дивиденды не всегда гарантированы, их могут сократить или вовсе отменить. Сейчас Татнефть занижает выплаты, а в 2020 году и вовсе дивиденды были ниже плинтуса — 10,94 рубля за акцию.

Инвестиции в акции Татнефти не лишены рисков. Причина номер один — это цены на нефть. Вторая причина — это огромное санкционное давление. Ну и третья — когда-нибудь, неизвестно когда, нефть закончится 😢 Также есть риски повышения налогов и того, чего мы сейчас вообще не представляем, а оно есть!

В целом, если вам хватает небольшого пассива, то да, можно рассмотреть Татнефть как главную часть портфеля. Но если ваша цель достойный денежный поток прямо сейчас, то проще смотреть компании с более высокой доходностью.

Не держи все яйца в одной корзине 🍳

Сейчас в моем портфеле 6 акций Татнефти-п, я только в начале пути, но даже если это отличная дивидендная история, то я не готов держать только одну компанию: у меня диверсификация — и дивиденды от разных активов. Ведь неизвестно, когда и какие риски реализуются.

Диверсифицироваться лучше с самого начала! Сейчас у меня в портфеле Сбер, ФосАгро, ЛУКОЙЛ, Новабев, БСПб-ао, Татнефть-ап, Хэдхантер, X5. Всего 8 штук, и я считаю, что на данном этапе пока что хватит, лучше начать усиливать лучшие из них.

Татнефть-ап планирую держать в районе 10-15% от общей доли акций в моём портфеле, которая будет составлять ~40%. Остальные 60% — ОФЗ, корпоративные облигации и ЗПИФы недвижимости — только те активы, которые приносят регулярный пассивный доход.

Стоимость моего портфеля сейчас небольшая, а для кого-то и мизерная — всего 80 000 рублей, но я смотрю в будущее, а поможет мне в этом дисциплина и регулярные пополнения, а также реинвестирование дохода. Уже закинул очередные 20 тысяч с зарплаты и готовлюсь к ноябрьской закупке под пассивный доход.

Вывод

Вывод как и раньше: нельзя ставить всё на одну акцию. Татнефть — достойный игрок, но не супергерой пассивного дохода. Чтобы «не работать», на неё ориентироваться можно, но не стоит считать её единственным источником и философским камнем дивдохода. Пока что она — дополнение, а не основа.

Главное правило моего портфеля простое: брать только те активы, которые платят. Тогда даже в самый «голодный» дивидендный год, мой пассивный доход уменьшится, но не сойдет на нет, позволяя кушать не только мороженку.

Желаю вам только «сытых лет» и растущего пассивного дохода! 🚀

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.