Дивиденды Сбера. Последний отчет+ перспективы акций

В данной статье разберем отчет за 9 месяцев от Сбера, посмотрим историю выплат дивидендов, прогноз по дивидендам на 2026 год и посчитаем сколько нужно иметь акций Сбера чтобы получать 100 тыс. руб в месяц.

У меня есть телеграм-канал, там я публикую важные новости фондового рынка, разбор отчётов и рекомендаций по дивидендам. Мой инвестиционный портфель, сделки и пассивный доход и немного лайф-контента (книги, спорт, мысли о жизни) — чтобы не утонуть в одних только цифрах. Подпишись!

СберБанк — крупнейший банк в России. Сбер также является системно значимым банком и одной из крупнейших экосистем страны. У компании более 109 млн активных частных клиентов и 3 млн активных корпоративных клиентов в России. Отделения Сбербанка представлены практически во всех населенных пунктах, а общее их число свыше 13 тысяч.

🏆Дивидендная политика.

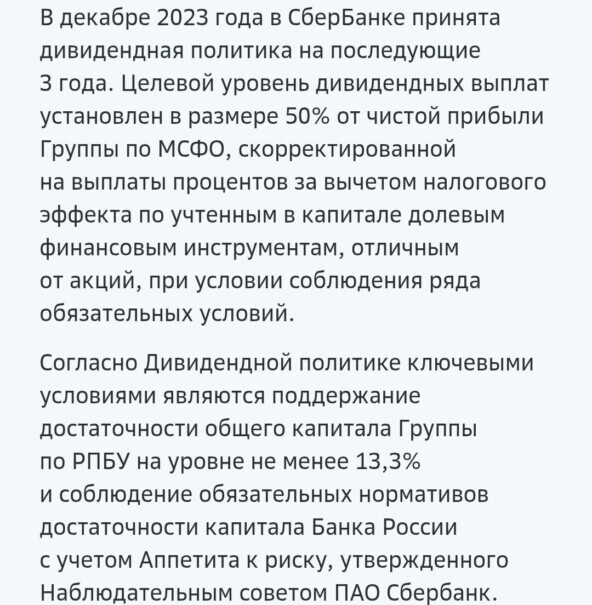

Согласно дивидендной политике Сбербанк выплачивает 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 13.3%. Выплачивают равные дивиденды по обыкновенным акциям и по префам один раз в год.

💸Выплаты дивидендов.

Дивиденды за прошлые года: 2024 г: 34,84 р или 10,77%; 2023 г= 33,3 р или 10,53%; 2022г=25 р или 10,56%; 2021г= -; 2020г= 18,7 р или 6,25%; 2019г=16 р или 7,74%; 2018г: 12 р или 6,27%; 2017г: 6 р или 4,91%; 2016г: 1,97 р или 2,1%; 2015г: 0,45 р или 0,93%.

💰Средняя див.доходность за последние 10 лет: 6,67%

💰Средняя див.доходность за последние 5 лет: 9,09%

⚡При этом перед див отсечкой (за неделю) акции растут на 2-3%.

📊Отчет за 9 месяцев 2025 г по РСБУ.

Чистые процентные доходы: 2.2 трлн.руб(+16.6% г/г),

Чистые комиссионные доходы: 538.8 млрд.руб(-2.2% г/г);

Чистая прибыль: 1.27 трлн.руб(+6.4% г/г) и в сентябре - 150.3 млрд.руб(+6,9% г/г)

Рентабельность капитала: 22.4%

🔸 Будущие дивиденды.

Исходя из див. политики посчитаем дивиденд у Сбера:

(1,27 трлн : 22 586 948 000):2= 28 рублей на акцию или 9,5% див. доходности. ( чистую прибыль разделили на общее количество преф и обычных акций и разделили на 2, т.к Сбер на дивы отправляет только 50% от чистой прибыли)

К концу 2025 года ожидаю 37,5 руб на акцию, т.е чистая прибыль сбера должна быть около 1,69 трлн.руб

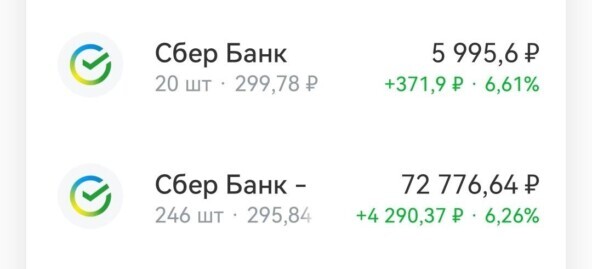

💼Сколько нужно акций для пассивного дохода? Мой портфель.

Если бы Сбер был единственной акцией в моем портфеле и мне нужно было выплонить цель, то чтобы дивидендами получить 1 200 000 руб за год, мне необходимо было иметь в портфеле 34443 акций!

Сейчас у меня в портфеле 266 акций Сбер и префы ( средняя цена покупки 276 руб) это 3-й объем в портфеле, на этой неделе докуплю еще 14 штук для круглого числа.

❗Итого: Дивидендная доходность постоянно растет, понятная див. политика, последний отчет шикарный, планирую добирать акций, компания мне нравится! У вас есть Сбер?

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!