Настроение - "Мохнатые колокола"

Всем доброго утра и хорошей недели!

Всем доброго утра и хорошей недели!

Длинные ОФЗ — классный инструмент, когда понимаешь, что с ним делать. А поскольку ЦБ замедлил темпы снижения ключевой ставки, они откатились вниз и снова стали давать неплохую доходность, при этом увеличив потенциал роста. Аналитики Альфы выбрали несколько выпусков, которые имеют самый высокий потенциал. Такое мы смотрим.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные подборки и обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Читайте также:

⚙️ Идея: дождаться снижения ключа. Как все мы прекрасно помним, чувствительность длинных ОФЗ к изменению ключевой ставки коррелирует с дюрацией. Ну и не нужно объяснять, что заводится и едет всё это дело только на длинных фиксах — ОФЗ-ПД, а дюрация сильно зависит от размера купона.

Но аналитики считают, что важнее смотреть на доходность к погашению, и чем она выше, тем лучше. За два года можно получить доходность до 60–70% на купонах и переоценке (но можно и не получить). Собственно, вот что они выбрали:

ISIN: SU26230RMFS1

Цена: 61,46%

Доходность: 14,72%

Погашение: 16.03.2039

Купон: 7,7%

ТКД: 12,53%

Дюрация: 7,11

ISIN: SU26240RMFS0

Цена: 60,66%

Доходность: 14,77%

Погашение: 30.07.2036

Купон: 7%

ТКД: 11,54%

Дюрация: 6,59

ISIN: SU26233RMFS5

Цена: 57,79%

Доходность: 14,77%

Погашение: 18.07.2035

Купон: 6,1%

ТКД: 10,56%

Дюрация: 6,46

ISIN: SU26243RMFS4

Цена: 73,99%

Доходность: 14,83%

Погашение: 19.05.2038

Купон: 9,8%

ТКД: 13,24%

Дюрация: 6,31

ISIN: SU26250RMFS9

Цена: 86,87%

Доходность: 14,86%

Погашение: 10.06.2037

Купон: 12%

ТКД: 13,81%

Дюрация: 5,91

Оба выпуска, которые есть в моём портфеле, попали и в этот список: 26243 и 26230. Мелочь, а приятно. 26243 я выбирал за самую высокую доходность, а 26230 — за дюрацию и потому что купоны попадают на периоды, когда мало дивидендов. Кто не согласен, выбирает 26248 — дюрация самая длинная. Не забываем, что потенциал роста — это потенциал, а не гарантия.

💬 А вы какие длинные ОФЗ покупаете? Что есть, что хотите добавить в портфели?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Имел удовольствие немного узнать о работе компании Озон изнутри. Честно говоря, до этого случая, у меня были иллюзии, что Озон - это такой русский Амазон, чуть ли не с роботами, ездящими по идеально упорядоченному складу, по идеально выверенным маршрутам итд итп. Ну ладно, не роботами, но хотя бы людьми, но очень хорошо оптимизированными при помощи регламентации и автоматизации процессов. Но увы...

Моё представление о некой ИТ компании будущего, буквально разбилось о раздолбайство сотрудников на местах. Но обо всем по порядку.

Есть у меня друг, и он в очередной фазе обвешивания долгами, и героического их преодоления. Работает 2/2 водителем на своем микроавтобусе в хорошей динамично развивающейся калининградской компании. Чтобы раскредитоваться, принимает решение работать без выходных и после разговора с водителем Озон, решает устроится поработать туда, в выходные дни (т.е. 2 дня на основной работе, 2 в озон).

Героически решает квест с подачей заявки. Едет для сдачи внутреннего экзамена по вождению в Озон, и когда приезжает на своем микроавтобусе, ему сразу говорят, что экзамен пройден.

Дале, на следующий день, приезжает в назначенный час на работу на склад озон. Находит необходимого сотрудника, и они вместе целый час ищут необходимую машину, на которой он поедет развозить товар по точкам.

Далее ещё интереснее - по логике вещей, его должны загрузить, и он должен проехать по маршруту, развести по ПВЗ контейнеры с доставками. По факту же, грузить некому (ну ладно, сам был готов это сделать), но самый сок в том, что и грузить нечего... То есть ещё не собрано (и соберут в лучшем случае к обеду)

В общем, мой друг посмотрел на это всё, сильно удивился, понял масштабы бардака, что денег тут, вероятно, не поднять, и сказал сотрудникам Озон, чтобы дальше двигались в светлое будущее без него.

Вот такая вот ситуация. Возможно такой бардак творится только в Калининграде, а на других складах Озон все работает как швейцарские часы, но сильно сомнительно. Картинка у меня в голове, о новых технологиях, автоматизации, больших данных и искусственном интеллекте в Озон, сильно поблекла.

29.10.2025 Станислав Райт — Русский Инвестор

Панамка никому не нужна?

Знакомый трейдер продает.

Если будете брать, не забудьте сказать, что от Русского инвестора, он мне магарыч выкатит ))

А если совсем уж серьезно, то баловство, всё это. Всё это развивалось онлайн: покупка, эйфория, понимание, что фигня, ну и теперь вот - поиск следующего желающего пострадать фигней...

27.10.2025 Станислав Райт — Русский Инвестор

Продолжаем богатеть на облигациях. Сегодня у нас в подборке 10 выпусков с ежемесячными купонами и добротным рейтингом с тремя буквами BBB. Присутствуют оферты, но они через 1,5-2 года, так что наслаждаемся выплатами каждый месяц.

Пока рынок акций грустит, можно повеселиться в облигациях и выстроить себе третью зарплату. Первая зарплата на работе, вторая на второй работе, а третья уже на облигациях. Отличные облигации с ТКД от 20% до 27% годовых. Все выпуски от 1,5 года и дальше, купил и забыл, если только вдруг не дефолт, но от этого никто не застрахован. Погнали посмотрим, кто у нас тут есть.

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

✅ Также можете ознакомиться с интересными постами про облигации:

Теперь переходим к подборке!

❗ Выпуски без оферт

● ISIN: RU000A10D1J9

● Цена: 99,9%

● Купон: 22,5% (18,49 ₽)

● Дата погашения: 27.09.2027

● Купонов в год: 12

● Рейтинг: BBB

● Текущая купонная доходность: 22,2% (YTM: 25%)

● ISIN: RU000A10C6Z5

● Цена: 100,1%

● Купон: 20,25% (16,64 ₽)

● Дата погашения: 18.07.2027

● Купонов в год: 12

● Рейтинг: BBB

● Текущая купонная доходность: 19,9% (YTM: 22,1%)

● ISIN: RU000A10D3G1

● Цена: 105,8%

● Купон: 22% (18,08 ₽)

● Дата погашения: 29.09.2028

● Купонов в год: 12

● Рейтинг: BBB

● Текущая купонная доходность: 20,5% (YTM: 21,2%)

● ISIN: RU000A10BQM7

● Цена: 104,5%

● Купон: 28% (23,01 ₽)

● Дата погашения: 20.05.2028

● Купонов в год: 12

● Рейтинг: BBB-

● Текущая купонная доходность: 26,4% (YTM: 28,7%)

● ISIN: RU000A10CM06

● Цена: 100,8%

● Купон: 25% (20,55 ₽)

● Дата погашения: 13.08.2028

● Купонов в год: 12

● Рейтинг: BBB-

● Текущая купонная доходность: 24,4% (YTM: 27,5%)

● ISIN: RU000A10AS02

● Цена: 113%

● Купон: 24,75% (20,34 ₽)

● Дата погашения: 09.01.2029

● Купонов в год: 12

● Рейтинг: BBB-

● Текущая купонная доходность: 21,6% (YTM: 21%)

● ISIN: RU000A10B9Q9

● Цена: 113%

● Купон: 25,5% (20,96 ₽)

● Дата погашения: 24.03.2028

● Купонов в год: 12

● Рейтинг: BBB-

● Текущая купонная доходность: 22,1% (YTM: 20%)

❗ Выпуски с офертами

● ISIN: RU000A10B2D2

● Цена: 109,3%

● Купон: 27% (22,19 ₽) колл оферта 03.03.2027 ❗

● Дата погашения: 26.02.2028

● Купонов в год: 12

● Рейтинг: BBB

● Текущая купонная доходность: 24,3% (YTM: 24,2%)

● ISIN: RU000A10C8H9

● Цена: 100,5%

● Купон: 28% (23,01 ₽) колл оферта 16.07.2028 ❗

● Дата погашения: 06.07.2030

● Купонов в год: 12

● Рейтинг: BBB-

● Текущая купонная доходность: 27,5% (YTM: 31,6%)

● ISIN: RU000A10CU97

● Цена: 101,3%

● Купон: 23% (18,9 ₽) колл оферта 14.03.2028 ❗

● Дата погашения: 31.08.2030

● Купонов в год: 12

● Рейтинг: BBB-

● Текущая купонная доходность: 22,3% (YTM: 25%)

Вот такой получился список облигаций под формирование ежемесячного денежного потока. Возможно, чересчур рисково, но бесплатного сыра не бывает в мышеловке. Для более консервативных придумали вклады и рейтинг ААА.

Вообще, заметил, что самые сладкие доходности располагаются в рейтинге с тремя буквами BBB. По соотношению риск/доходность самое то. Я пожалуй добавлю в свой портфель несколько эмитентов из данной подборки.

Мне самое главное в облигациях – получение регулярного денежного потока для моей внутренней обезьяны, которая постоянно хочет видеть поступления деньжат. Основной же упор на дивидендные акции, но там пока ежемесячные поступления отсутствуют, тут мне на помощь и приходят долговые инструменты.

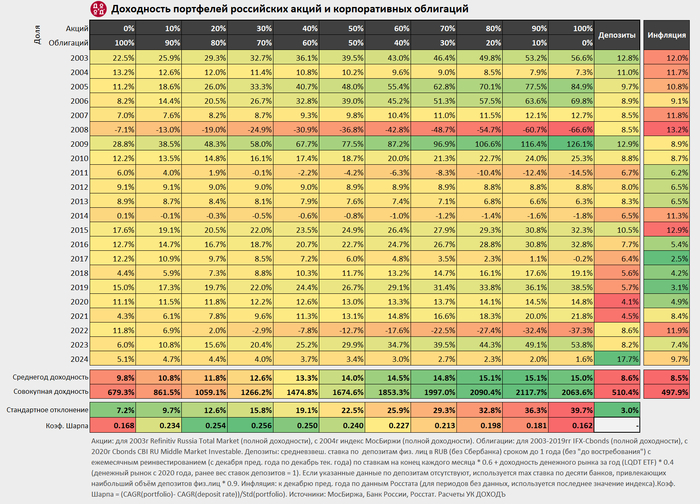

Долго не решался добавлять облигации в свой портфель, но психологическая составляющая взяла вверх, когда в феврале, марте и апреле сидел без выплат, дивиденды обычно не платят компании, за редким исключением. Потом еще натолкнулся на исследование, проведенное УК Доход, где за период в 20 лет соотношение 90/10 (90% акций, 10% облигаций) показало самую лучшую доходность по сравнению с другими.

В облигациях минимальная концентрация на одном эмитенте. Можно сказать, spray and pray. Диверсификация – наше все, холодная голова и здравый рассудок, что в один прекрасный солнечный день, кто-то может дефолтнуться. Всех обнял! 💙

В своем портфеле, согласно своей стратегии, я облигациям отвел долю в 10%, На данный момент интересны просевшие акции, но корпораты тоже понемногу беру.

Поставьте лайк 👍, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

Новичок вы или уже опытный инвестор — главное в инвестициях это постоянно развиваться. Сегодня подготовил для Вас список книг, которые помогут углубить знания и стать более уверенным в своих действиях на рынке.

• "Разумный инвестор", Бенджамин Грэм

Автор разбирает реализацию инвестиционной политики и уделяет внимание правилам поведения грамотного инвестора.

• "Руководство Богатого Папы по инвестированию", Роберт Кийосаки

Книга представляет собой руководство для тех, кто хочет стать влиятельным и богатым инвестором. Автор делится основными правилами финансирования и разбирает 10 рычагов управления инвестиционными процессами.

• "Манифест инвестора: Готовимся к потрясениям, процветанию и всему остальному". Уильям Бернстайн

Автор рассказывает об основах инвестирования и разработке инвестиционного портфеля, а также сосредотачивает внимание на одном главном совете — никогда не забывать о том, что на рынке могут происходить резкие обвалы.

• "Обыкновенные акции и необыкновенные доходы" Филиппа Фишера

Эта книга рассматривает, как выбирать акции компаний с долгосрочным потенциалом роста, обращая внимание на их инновации и управленческие качества.

• "Метод Питера Линча. Стратегия и тактика индивидуального инвестора", Питер Линч

В книге нет волшебных формул успеха, зато есть методы оценки человека как потенциального инвестора, советы по поиску инвестиционных возможностей и интерпретации финансовых показателей.

• "10 главных правил для начинающего инвестора", Бертон Малкиел

Профессор экономики Принстонского университета предлагает простую пошаговую стратегию, которая позволит достичь успеха частному инвестору с минимальными рисками.

• "Психология рынка" Андрея Костолани

Анализ психологии инвесторов и рыночных циклов. Костолани объясняет, как эмоции и настроения могут влиять на поведение рынка и как этим можно воспользоваться.

• "Финансовая отчётность", Алексей Герасименко

В книге представлен алгоритм грамотной финансовой отчётности, дающий возможность анализировать текущее положение компании и принимать правильные стратегические решения с учётом российской специфики.

• "Акции на долгий срок" Джереми Сигела

Классика для долгосрочных инвесторов. Сигел показывает, почему акции — лучший выбор для тех, кто хочет получить высокий доход на горизонте 10–20 лет.

• "Заметки в инвестировании", УК Арсагера

Книга об инвестициях и управлении капиталом, в которой представлена квинтэссенция более чем 30-летнего опыта инвестиций целой команды профессионалов.

Мне всегда интересно, что читают другие люди — особенно то, что их действительно увлекло или заставило о чём-то задуматься. В комментариях смело делитесь своими последними книжными находками.

✅️ Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

'Не является инвестиционной рекомендацией

Привет, инвесторы! Пришло время подвести итоги октября и, что немаловажно, отчитаться перед самим собой. Если вам тоже интересно, добро пожаловать! Без лишних прелюдий — погнали!

Меня зовут Лекс, и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Октябрь продолжил традиции сентября и выдал флэш-рояль событий. В начале месяца индекс МосБиржи опустился к годовому минимуму, обновив уровни конца 2023 года. Основная причина падения — сочетание геополитической напряжённости, высокой ключевой ставки и ослабления корпоративных показателей у крупнейших компаний.

Короче, МРАК. Геополитика, санкции, переговоры, которых не было, и новости, которые лучше не читать.

Мой портфель падал, но не так уж активно, все же он не на 100% из акций. Диверсификация наше всё. И я продолжил инвестировать в стратегию «спокойного накопления»: пополнил портфель на плановые 20 000 ₽ и купил активы, приносящие реальный пассивный доход — акции, облигации и фонды недвижимости.

И да, благодарю всех, кому интересен мой канал! Даже не думал и не подозревал, что количество читателей так быстро дойдет до 1300 🔥

Я ставлю перед собой ЦЕЛЬ №1 на 2025 год — пополнить портфель до конца года на 120 000 ₽. В октябре было четвертое пополнение на 20 000 ₽. В ноябре будет следующее, а в январе пересмотрим стратегию и скорректируем цели. Формула успеха всё та же: регулярность + терпение = пассивный доход.

Двигаюсь шаг за шагом. Про покупки я писал отдельный более подробный пост, так что сейчас кратко и по сути.

В октябре купил:

✅ Акция X5 — 1 штука

✅ Акции Сбера — 15 штук

✅ Акции Новабев — 3 штуки

✅ Акция Татнефть-п — 1 штука

✅ Облигации ВУШ 1P4, Самолет Р18 и Атомэнергопром 1Р7 — по 1 штуке

✅ ОФЗ — 6 разных выпусков с ежемесячными выплатами суммарно

✅ ЗПИФ САБ 3 — 1 штука (для квалов)

✅ ЗПИФ СКН — 1 штука (для квалов)

На этот раз прям сильно разошелся и купил все, что хотел. Оказывается, что даже на двадцатку можно чертовски сильно разгуляться и диверсифицироваться. Но просто не было дорогих лотов типа ЛУКОЙЛа.

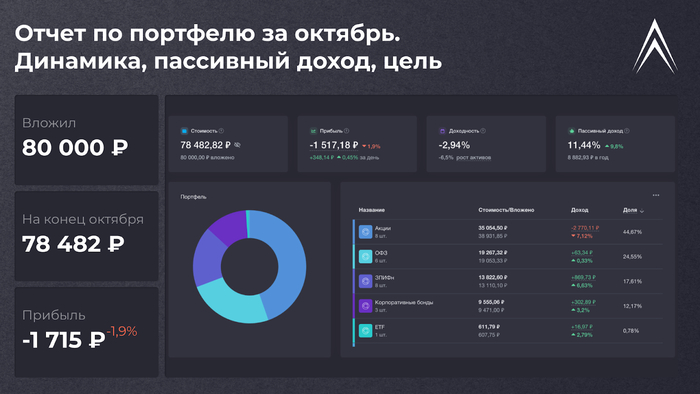

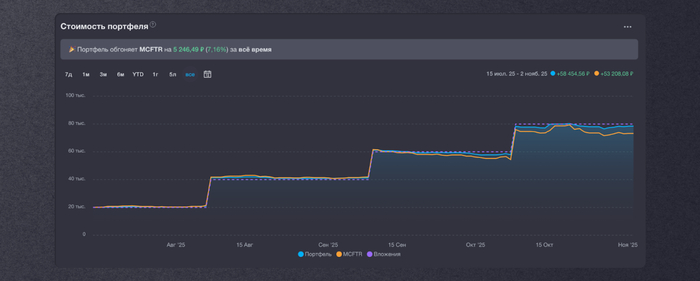

💰 Вложил: 80 000 ₽

📈 На конец октября: 78 482 ₽

📉 Доходность: -1 715 ₽ (-1,9%)

Для любителей сравнивать: портфель пока выигрывает у MCFTR на 7,16% за все время.

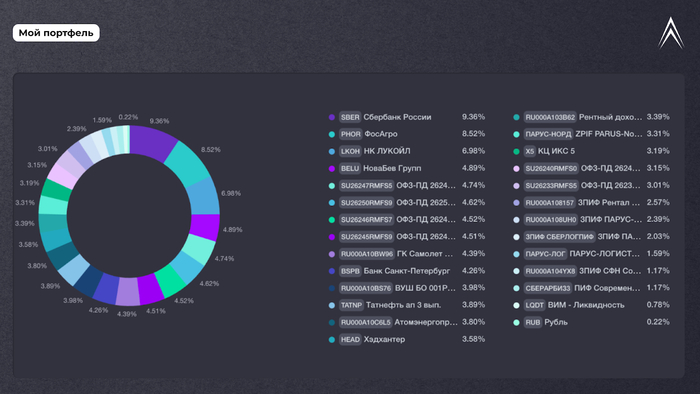

Состав моего портфеля выглядит так:

Акции (~45%) — Сбер, ЛУКОЙЛ, Татнефть-ап, ФосАгро, Белуга, Банк СПб, X5 и Хэдхантер.

ОФЗ и корпораты (~35%) — 6 длинных ОФЗ и корпоративные облигации.

Фонды недвижимости (~20%) — 8 ЗПИФов с ежемесячными выплатами.

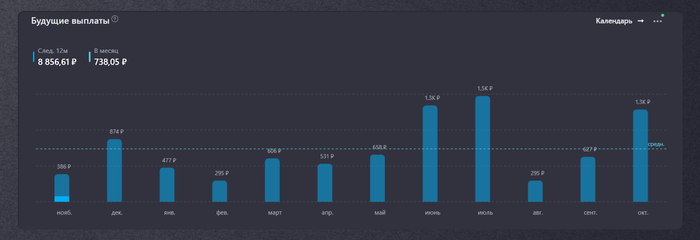

Получено за октябрь: 1 280 ₽ — это купоны по ОФЗ, корпоративным облигациям и фондам недвижимости, а также дивиденды от ФосАгро, Хэдхантера, Белуги, БСПб и Татнефти.

Прогноз на 12 месяцев: 11,44% (≈8 882 ₽ в год с учетом налогов)

Ну, пока кроме мороженки на пассивный доход особо ничего не купить. И это нормально, все рантье начинали когда-то с маленькой мороженки. Нужно продолжать пополнять портфель и не останавливаться. Ну и надеюсь, что рано или поздно (лучше рано) смогу увеличить сумму ежемесячного пополнения, чтобы дело шло бодрее.

Октябрь не смог ушатать мой портфель, потому что доходные активы, которые приносят пассивный доход, ценятся во все времена. Дивидендные акции, недвижимость и облигации — для кого-то просто слова, а для меня фундамент будущей финансовой крепости.

В любом случае, портфель растет, позади 4 шага, впереди еще сотни. Главное — идти, пополнять и сохранять спокойствие.

Пока что на этом все. Увидимся 😉

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен

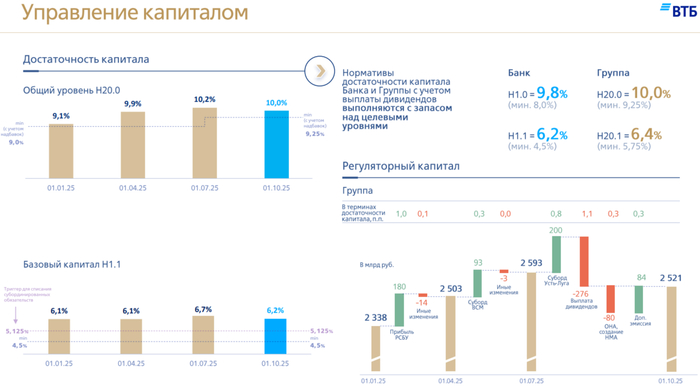

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за 9 месяцев 2025 г. Основной заработок эмитента продолжает находиться под давлением, во многом чистой прибыли помогают разовые эффекты (работа с заблокированными активами, налоговые манёвры). Но, ключевую ставку снижают, и поэтому % маржа начала своё расширение (в октябре-ноябре будет виден ещё больший эффект), плюс банк провёл SPO для восстановления достаточности капитала (плюс 2 суборда):

✔️ ЧПД: 267,9₽ млрд (-36,5% г/г)

✔️ ЧКД: 226,2₽ млрд (+21,2% г/г)

✔️ ЧП: 380,8₽ млрд (+1,5% г/г)

💬 Показатель чистой % маржи за 9 месяцев составил 1,1% (год назад 2%), банку дорого обошлось привлечение денег клиентов под конец 2024 г. С марта началось расширение % маржи, при дальнейшем снижении ставки банк только будет выигрывать, по сути он бенефициар снижения ключа (за сентябрь, кстати, ЧПД составили 46,2₽ млрд, это уже выше, чем в прошлом году — 44₽ млрд).

💬 Комиссионные доходы продолжают демонстрировать внушительный рост благодаря позитивному эффекту от форексных транзакций и транзакционных комиссий, связанных с обслуживанием трансграничных платежей, но как вы можете наблюдать начиная с III квартала эффект угасает (уже нет роста свыше 20-30%), потому что основная работа в этом направлении началась именно в июне прошлого года (ЧКД за сентябрь 29,1₽ млрд +9,4% г/г).

💬 Прочие операционные доходы — 325,9₽ млрд (+101,8% г/г). Такой рост связан с эффектом от работы с заблокированными активами, но уже начиная с августа он пропал. Не забываем, что у банка есть огромное кол-во золотых слитков и длинная ОВП (выигрывают от роста золота и ослабления ₽).

💬 Кредитный портфель юридических лиц снизился до 16,5₽ трлн (-1,2% м/м), портфель кредитов физических лиц сократился до 7,45₽ трлн (-0,5% м/м). В 2025 г. банк планирует провести секьюритизацию (упаковка кредитов в облигации) части кредитов физлиц (потребность в капитале и ликвидности).

💬 Отчисления в резервы составили -121,2₽ млрд (+30,2% г/г), низкая база прошлого года по отчислению в резервы перед глазами. Стоимость риска составляет 0,9% (0,6% в прошлом году, покрытие неработающих кредитов резервами за месяц сократилось на 1,1 п.п. до 128,3%).

💬 Расходы на содержание персонала и админ. расходы составили -381,1₽ млрд (+18% г/г), если в прошлом году влияло на увеличение расходов присоединение РНКБ, то теперь Почта Банка.

💬 Расход по налогу на прибыль составляет +63,7₽ млрд (+206,3% г/г). Плюсовое значение из-за применения налогового эффект, это ещё одна статья, которая завышает чистую прибыль.

💬 Общая достаточность капитала за месяц увеличилась до 10% (min допустимое значение с учётом надбавок — 9,25%), увеличение связано с аномально высокой прибылью (53,2₽ млрд из-за налогового манёвра), потому что тот же индекс RGBI значительно сократился в сентябре (-4,5 пункта). Достаточности помогло проведение SPO (83,8₽ млрд) и суборды (200₽ млрд) для выплаты дивидендов.

📌 В этом году банк подтвердил прогноз прибыли — 500₽ млрд (было 430₽ млрд), с учётом снижения ключевой ставки, работы с заблокированными активами и расширения % маржи вполне логично. Но, банк оставил прогноз достаточности капитала на том же уровне (9,5%), поэтому вопрос с выплатой дивидендов (точнее с % выплаты от чистой прибыли) за 2025-27 гг. остаётся открытым, так как min допустимое значение достаточности капитала будет только увеличиваться с годами (с 01.01.2026 г. — 10% min значение, а с 2028 г. 12%). В выплату 50% от чистой прибыли за 2025 г. ещё верится (по сути надо за квартал 2026 г. превысить 10% по достаточности), но в следующих годах платить такой % от чистой прибыли будет сложно (вполне логично платить 25-30% от ЧП или делать допку, с учётом конвертации префов, это реальный сценарий, т.к. доля гос-ва вырастит).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor