Nvidia стала первой компанией с капитализацией $5 трлн

#NVDA переписала историю – впервые рыночная стоимость компании превысила $5 трлн.

Главный драйвер роста – искусственный интеллект.

#NVDA переписала историю – впервые рыночная стоимость компании превысила $5 трлн.

Главный драйвер роста – искусственный интеллект.

Продолжаю покупать дивидендные акции и облигации. Основная задача — получение максимальных выплат с дивидендов и купонов в течение 10 лет. Все сделки и ежемесячные отчеты публикую на канале.

Купил с 20 по 29 октября:

- 3 акции Новатэк;

- 3 акции Роснефти;

- 4 акции Транснефти;

- 4 акции Новабев;

- 2 акции МД Медикал групп.

Продал акции ММК.

Стратегия и состав активов

🔸Сейчас доля акций составляет 53,4%, облигаций 44,9%, золота 0,2%, ₽ 1,5% (целевые доли 55/43/2). Доходность XIRR, которая учитывает пополнения в разные периоды времени начиная с 2023 года и налоговые вычеты на пополнение ИИС, снизилась до 15,5%.

🔸Индекс Мосбиржи находится около отметки 2500 пунктов. Произошло небольшое восстановление после просадки. Компании начали публиковать отчеты за 9 месяцев: успел посмотреть Северсталь и Сбербанк. Из хороших новостей: начислены дивиденды Новатэк, Газпром нефть и Татнефть.

🔸 В этот раз облигации не покупал, т.к. их доля увеличилась за счет снижения стоимости акций. Состав всех облигаций можно посмотреть здесь (актуально на 23 октября).

📈Почему выбрал именно эти акции для покупки?

От целевых долей отставали МД Медикал групп, Северсталь, Новатэк и Яндекс. Металлурги пока на паузе.

Купил следующие акции: Новатэк, Роснефть, Транснефть, Новабев, МД Медикал групп. О причинах покупки ниже.

1. У Новатэка санкции и как следствие отсутствие драйверов роста. Но так будет не всегда, небольшую долю держу на случай изменения ситуации и запуска проекта Арктик СПГ-2.

2. Покупка Роснефти под идею запуска проекта "Восток Ойл", периметр которого расширился с 52 до 60 лицензионных участков, а запасы увеличились до 7 млрд т нефтепродукта. Но сейчас после введенных санкций неясно сможет ли компания найти обходные пути для продажи своей продукции. Очевидно что краткосрочно это отрицательно скажется на показателях.

3. У Транснефти роста здесь нет, но это защитный актив с неплохой отчетностью (даже с учетом повышенных налогов) для дивидендной стратегии. Прогнозные дивиденды за 2025 г. могут составить 160 р. (но здесь риск уменьшения объемов транспортировки нефти).

4. У Новабев основная идея - развитие сети магазинов Винлаб и выход этой сети на IPO. Отчет за 1 полугодие вышел неоднозначный: чистая прибыль сильно снизилась при росте выручки. В июле компания подверглась хакерской атаке, как это скажется на показателях узнаем из отчета за 9 месяцев. Стоимость акций скорректировалась, продолжаю усреднять.

5. МД Медикал групп показывает хорошие показатели, отсутствуют заемные средства, расширяется сеть клиник. Компания приобрела сеть клиник "Эксперт". Акции имеют низкий бета-коэффициент.

6. Продал акции ММК. Показатели в 3 квартале стали еще хуже. Особо нет смысла держать маленькую долю. Осталось 6 компаний, акции которых буду при случае продавать (заодно в некоторых случаях снизить налоговую базу).

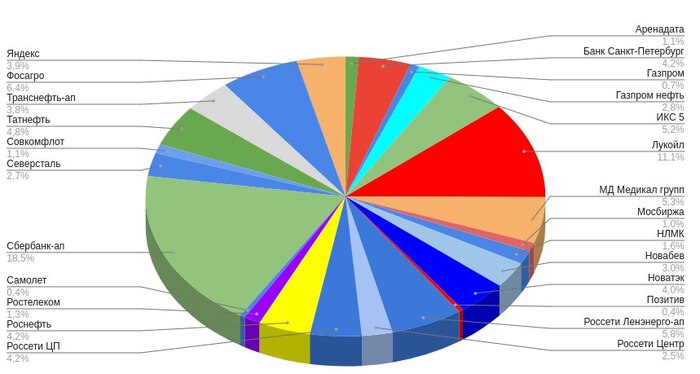

7. В настоящее время состав акционной части такой:

- Сбербанк 18,5%;

- Лукойл 11,1%;

- Фосагро 6,4%;

- Россети Ленэнерго-ап 5,8%;

- МД Медикал групп 5,3%;

- ИКС 5 5,2%;

- Татнефть 4,8%;

- Роснефть 4,2%;

- Россети Центр и Приволжье 4,2%;

- Банк Санкт-Петербург 4,2%;

- Новатэк 4%;

- Яндекс 3,9%;

- Транснефть 3,8%;

- Новабев 3%;

- Северсталь 2,7%;

- Газпром нефть 2,8%.

- Россети Центр 2,5%.

💼 По секторам распределение следующее:

- нефть 22,9% (-1,8%),

- банки 22,7% (+0,2%);

- энергетики 12,5% (+0,2%);

- ритейл 8,2% (+0,2%);

- химия 6,4% (+0,2%);

- здравохранение 5,3% (+0,4%)

- металлурги 4,3% (-0,6%).

📊Дальнейшие планы

На счета в начале ноября должны поступить дивиденды от Новабев и МД Медикал групп. В планах их реинвестирование, покупка акций (отстают от целевых долей Россети Ленэнерго и Яндекс если не рассматривать нефтяников) и участие в новых размещениях облигаций (вероятно это будет Томск 34075). Стоимость акций может быть ниже, но так будет невсегда. Дисциплина, регулярность пополнений и терпение сделают свое дело.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

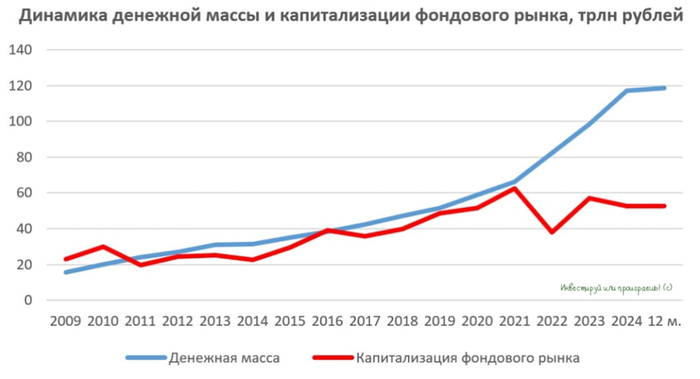

Я тут одну очень интересную корреляцию вспомнил, которая в среднем может достаточно объективно показывать потенциал роста фондового рынка РФ.

На картинке график где синей линией показана Денежная масса М2 (включает средства населения и предприятий на расчетных, текущих и срочных счетах в рублях, а также начисленные проценты), а красной линией показана капитализация фондового рынка. Мы с вами видим, что на протяжении многих лет они шли рука об руку и таким образом фондовый рынок впитывал в себя инфляцию через различный рыночные механизмы.

Сейчас же мы видим значительно отставание капитализации от денежной массы.

В целом я бы выделил 2 явные причины почему это происходит:

1) Высокая ставка ЦБ. Зачем инвестировать в акции и принимать на себя рыночный риск, если можно отнести деньги на вклад и получать 20% годовых.

2) Геополитика. Всем понятно, что геополитическая нестабильность и санкционное давление не способствуют росту бизнеса и уверенности инвесторов в светлом будущем.

Какой же предполагаемый потенциал роста?

По последним имеющимся данным М2 оценивается примерно в 120 трлн рублей, а капитализация фондового рынка примерно в 50 трлн рублей. Путем нехитрых расчет, в случае прекращения боевых действий и дальнейшему движению в сторону состояния до 2022 года, мы видим потенциал роста до 140% (!!!!!!!!!).

Конечно это будем движение не одной зеленой палкой вверх, а постепенный, но очень быстрый рост по мере прекращения огня, достижения договоренностей и снятий санкций. Ну и ставка конечно сразу полетит вниз ввиду ослабления (исчезновения) главного инфляционного триггера – расходов на войну.

По факту любые инвестиции в фондовый рынок РФ сейчас – это ставка на мир. И в случае реализации мирного сценария – ставка будет оплачена очень хорошо.

На мой взгляд, когда все 3 главных действующих лица конфликта – Россия, Украина и США, активно говорят о желании завершения боевых действий, это действительно может случится на горизонте 1 года.

Но поскольку мой хрустальный шар в ремонте – точно сказать ничего не могу. В общем время покажет.

https://t.me/+7W2l-l9rRpI4NGQ6 - аналитика по финансам, бизнесу и инвестициям

Новости к утру:

🏠 $SMLT — Структура ГК Самолет намерена увеличить свою долю в бизнесе платформы по дизайну и ремонту Rerooms с 75% до 100%.

Сделка может обойтись в ₽300–400 млн, а весь бизнес оценивается в ₽1,1–1,4 млрд

🛢 $SIBN — Вашингтон ожидает, что Сербия убедит Газпром продать свою долю в NIS или возьмет под контроль принадлежащий российской компании единственный в стране НПЗ путём национализации

🏦 $ZAYM — СД Займера дивиденды за 9М 2025 года 6,88 руб/акц (ДД: 4,9%) ВОСА - 4 декабря

Займер увеличил чистую прибыль в III квартале на 46%

🇷🇺 Минфин удачно разместил ОФЗ с фиксированной доходностью. На госдолг вырос спрос

📈 Трамп и Си Цзиньпин обсудили украинский конфликт и договорились о совместной работе для его завершения

📈 Трамп:

Мы о обсуждаем с Россией вопрос денуклеаризации.

Я хотел бы увидеть денуклеаризацию.

Ожидается в течение дня:

⚡️ $HYDR — Финансовые результаты по РСБУ за 9 мес - прошлые отчеты

⚡️ $ELFV — Финансовые результаты по МСФО за 9 мес - прошлые отчеты

💊 $MDMG — Операционные результаты за 3 кв. - прошлые отчеты

🏦 $SFIN — Финансовые результаты по РСБУ за 9 мес - прошлые отчеты

🛒 $FIXR — Финансовые результаты по МСФО за 3 кв и 9 мес - прошлые отчеты

🚚 $AFLT — Финансовые результаты по РСБУ за 9 мес - прошлые отчеты

🏦 $ZAYM — Финансовые результаты по МСФО за 3 кв - прошлые отчеты

🇷🇺 Госдума 30 октября рассмотрит основные направления ДКП на 2026–2028 гг

📈 Последний день приема заявок для участия в IPO Glorax ( в ТИ до 13.00)

🇺🇸 15:30 — ВВП (кв/кв) (3 кв.)

Сегодня в обед на мой индивидуальный инвестиционный счёт поступили дивиденды от компании Татнефть. Выплатили 14,35 рублей на обыкновенную и привилегированную акцию. Ранее в этом году выплатили 17,39р + 43,11р. В моем портфеле скопилось 570 привилегированных акций компании Татнефть, и на мою долю пришлось 7126,5 рублей.

Своё мнение о компании Татнефть писал уже многократно. Компания продолжает трансформировать бизнес, с целью глубокой переработки всей добываемой нефти. Лидер по глубине переработке нефти. Свои добыча, переработка и сбыт. Фокус на внутренний рынок. Отрицательный чистый долг. Стабильная выплата дивидендов.

Несмотря на нелегкое время для всех нефтяников РФ, продолжаю удерживать довольно приличную позицию по Татнефти (хоть и не являюсь адептом секты свидетелей татки нашего инвестчата). Нынешние уровни кажутся мне уже довольно интересными. Вероятно акции чаще будут фигурировать в ежемесячных списках покупок.

30.10.2025 Станислав Райт — Русский Инвестор

Почему Уоррен Баффетт советовал остерегаться компаний с высокими процентными расходами? И как этот принцип применим к российской «Сегеже»? Эта статья будет полезна инвесторам, которые хотят применять классические правила инвестирования к российскому рынку. Сегодня я проведу аналогии и проиллюстрирую всё конкретными цифрами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Segezha Group — это крупный вертикально интегрированный лесопромышленный холдинг. Его преимущество — полный контроль над всей цепочкой создания стоимости: от заготовки древесины до производства продукции с высокой добавленной стоимостью, такой как крафт-бумага и фанера. Компания арендует лесные массивы общей площадью 15,6 млн га. Это позволяет ей удовлетворить до 90% потребностей в сырье и создать прочную ресурсную базу, учитывая растущий глобальный спрос на экологичную упаковку.

В августе 2025 года холдинг провел успешное размещение облигаций как в рублях, так и в юанях. Полученные средства были направлены на рефинансирование текущей задолженности, что позволило снизить нагрузку на ликвидность. Выпуск облигаций в юанях также стал частью стратегии по управлению валютными рисками, поскольку значительная часть доходов компании поступает в этой валюте.

Высокий интерес инвесторов к этим выпускам позволил улучшить условия размещения. В июне компания провела допэмиссию акций, вложив 113 млрд рублей в сокращение долга. Эти меры привели к снижению чистого долга до 58 млрд рублей, что существенно уменьшит будущие процентные расходы и освободит средства для операционной деятельности.

Холдинг работает в секторе Paper/Forest Products, который характеризуется высокой капиталоемкостью и цикличностью. Как и у других игроков, таких как Mondi или Ilim Group, его прибыльность тесно связана с конъюнктурой мировых рынков.

Анализ финансовых показателей ПАО Сегежа демонстрирует, что подавляющая часть доходов компании (99,5%) формируется за счёт сервисных услуг и комиссий по договорам. Это указывает на холдинговую структуру организации.

Для прогнозирования потенциальной стоимости акций «Сегежи» мы применим модель дисконтирования денежных потоков (DCF). Этот метод позволяет оценить компанию на основе ее будущих финансовых поступлений, приведенных к текущей стоимости.

Мы берем в качестве исходных данных официальные отчеты по РСБУ за период с 2022 года по второй квартал 2025 года. Этот детальный анализ по кварталам служит надежной основой для составления прогноза.

Период прогнозирования мы ограничим двумя годами. Для оценки роста выручки примем консервативный сценарий с ежегодным приростом в 3%, что соответствует долгосрочным тенденциям.

Ставки для дисконтирования взяты из актуального «Статистического бюллетеня Банка России». Средневзвешенные ставки составляют 9,83% в долларах и 15,39% в рублях для займов сроком от одного до трех лет.

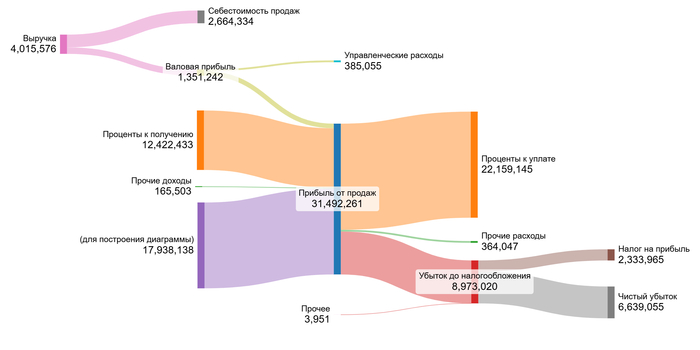

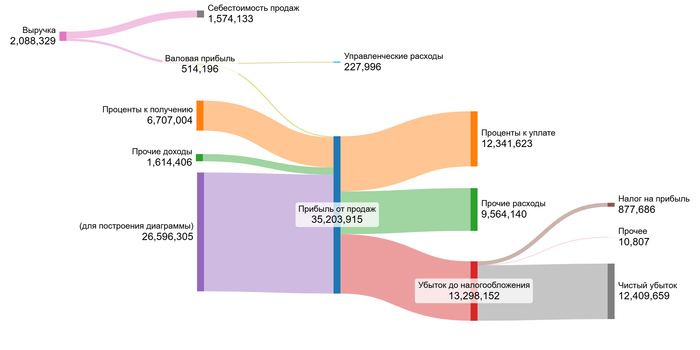

Динамика ключевых финансовых показателей за анализируемый период наглядно отражена на диаграммах ниже. Это позволяет оценить историческую волатильность и стабильность компании.

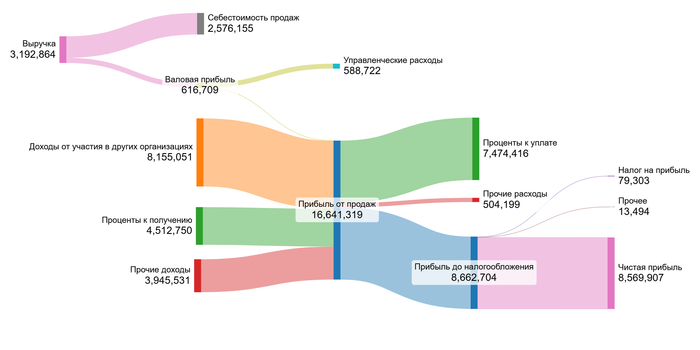

2022 год.

2023 год.

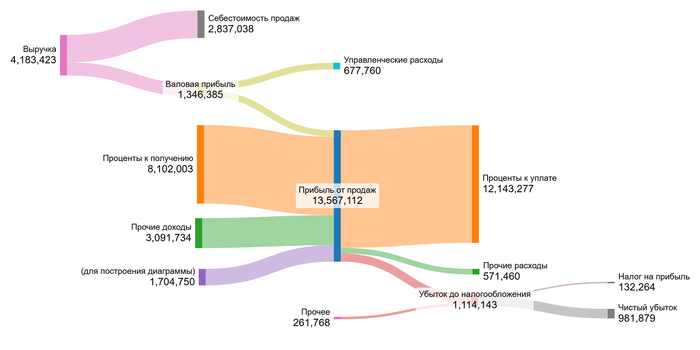

2024 год.

1 полугодие 2025 года.

Выручка компании демонстрирует положительную динамику с 2022 по 2023 год. В 2024 году зафиксировано незначительное снижение, но данные за первое полугодие 2025 года указывают на восстановление показателя до уровня предыдущего года.

Одной из ключевых положительных тенденций является стабильный рост валовой прибыли и прибыли от продаж. Это свидетельствует об улучшении операционной эффективности и усилении контроля над затратами.

Чистая прибыль, напротив, характеризуется высокой волатильностью и с 2023 года показывает отрицательные значения. Основной причиной этого является значительный рост процентных расходов, связанных с обслуживанием долга, а также увеличение прочих расходов в 2025 году. Доходы от участия в других организациях, которые были существенными в 2022 году, полностью прекратились. Вероятно, это связано с изменением принципа отражения доходов от дочерних компаний.

В ближайшие два года ключевым фактором, влияющим на финансовые результаты, станет снижение долговой нагрузки. Успешное рефинансирование и сокращение задолженности, о которых сообщила компания, должны существенно снизить процентные расходы. Это позволит прибыли от продаж, которая демонстрирует уверенный рост, трансформироваться в чистую прибыль и вернуть компанию к устойчивому прибыльному положению.

Поскольку «Сегежа» является холдинговой структурой, мы не будем детализировать долю отдельных показателей в выручке. Вместо этого перейдем непосредственно к расчету стоимости на основе агрегированных денежных потоков.

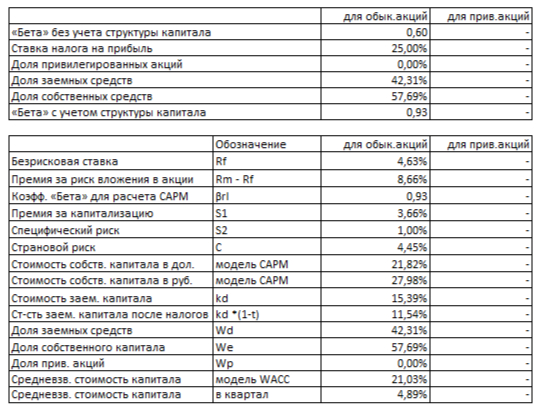

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учитываем безрисковую ставку по US Treasury (4,63%), а также премии за страновой риск (4,45%), риск вложений в акции (8,66%), низкую капитализацию (3,66%) и специфические риски компании (1%). Итоговое значение WACC составило 21,03%.

WACC Сегежи на 1 полугодие 2025 года.

Этот показатель отражает высокий уровень риска, характерный для компании. Значительное превышение над усредненными отраслевыми значениями (которые, как правило, ниже) напрямую влияет на итоговую оценку: чем выше WACC, тем ниже стоимость компании при прочих равных условиях.

Мы смоделируем два сценария для оценки акций «Сегежи». Модель DCF суммирует все будущие денежные потоки компании и вычитает текущие долговые обязательства. Таким образом рассчитывается справедливая стоимость бизнеса.

Итоговый расчет Сегежи на 1 полугодие 2025 года.

Сценарий 1: Консервативный прогноз

При ежегодном росте выручки на 3% расчетная стоимость одной акции составляет -5,66 рублей. Отрицательное значение сигнализирует о высоких рисках. Текущие прогнозируемые доходы компании не покрывают ее долговую нагрузку. Это не означает, что бизнес безнадежен — ситуация может измениться при снижении долга и росте прибыли.

Сценарий 2: Ожидаемый темп роста

При расчетном темпе роста 3,16% стоимость акции также остается отрицательной (-5,65 рублей). Оба сценария демонстрируют одинаковую проблему — долг превышает потенциальную стоимость компании. Инвесторам лучше дождаться улучшения финансовых показателей. Ключевым аспектом, который необходимо достичь, является способность компании генерировать доход, достаточный для выполнения своих обязательств. Регулярно отслеживайте отчетность: рост выручки, сокращение долга и положительный денежный поток станут сигналами к пересмотру оценки.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мы начали с вопроса Уоррена Баффетта о компаниях с высокой долговой нагрузкой. На примере «Сегежи» мы увидели, как значительные процентные расходы могут уничтожить даже растущие операционные доходы и привести к снижению стоимости акций.

Эта статья предоставила вам метод для анализа подобных ситуаций. Мы рассмотрели все аспекты бизнеса, от анализа финансовых показателей до расчёта стоимости по модели DCF и оценки перспектив выплаты дивидендов (в расширенной версии). Теперь вы понимаете основной риск «Сегежи» — высокий уровень долга, а также основную надежду — его сокращение.

Как вы думаете, сможет ли руководство «Сегежи» в течение двух лет улучшить ситуацию и вернуть компанию к прибыльности? Поделитесь своими мыслями в комментариях!

Если вам было полезно, поставьте лайк и подпишитесь на мой блог Telegram-канал. Там я регулярно делюсь подобным анализом и помогаю находить интересные инвестиционные идеи. Удачи в инвестициях!

Обновил дивидендный календарь, оставил дивиденды, которые ждём в ноябре, ведь что? Ведь там почти ничего, так что список состоит на 99% из грусти, и на 1% из дивидендов. Откладываем лопаты и берём совочки, чтобы собирать их.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,6+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

Смотрите также:

В октябре дивидендный сезон завершился, за полугодие все реестры успешно закрылись, и в ноябре не осталось почти ничего.

В прошлый раз СД ОГК-2 не одобрил дивиденды, поэтому я не был на 100% уверен, что согласуют на этот раз, но выплату одобрили. Это российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Компания государственная, в том числе частично принадлежит Газпрому, а большая часть под контролем РАО ЕЭС России. У меня в портфеле ОГК-2 нет, так что богатеть буду только на купонах и ренте.

• Купить до: 03.11.2025

• Дивиденд: 0,0598₽

• Дивдоходность: 14,2%

Скорее всего, никто. Авангард, Мать и дитя, а также Т-Технологии уже в октябре платили. Инарктика, как и Авангард, в том году попала на начало декабря, а последний день для покупок был в ноябре. Но Инарктика в лучшем случае планирует заплатить годовые, уже в следующем году.

ЦИАН на декабрь — и там будет 16,9%! Также на декабрь в очереди стоят КарМани и Светофор. А так — в декабре будем ждать побольше.

📋 Список на ноябрь скудный, но в зимой будет намного интереснее, когда будут выплачивать дивиденды компании за 9М2025. Ну что ж, потерпим;)

❓А вы от кого ждёте дивидендов до конца года?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

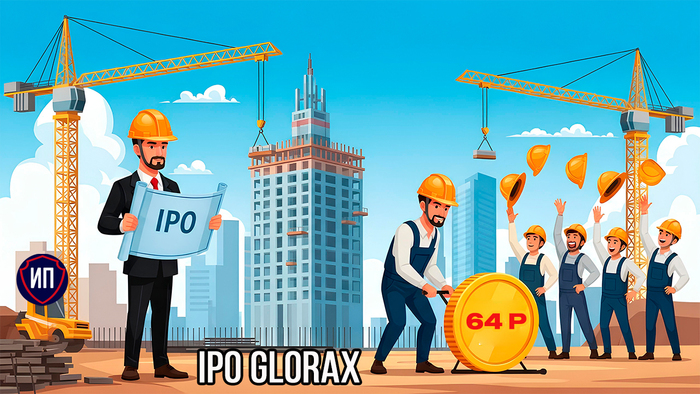

Строительная компания Глоракс решила в текущее неспокойное время выйти на публичное размещение акций на Московской бирже. Глоракс будет второй компанией за весь 2025 год, которая выходит на IPO, поэтому пристальное внимание всех инвесторов уже приковано к каждому шагу.

На сегодня известно, что компания уже собрала заявки у инвесторов на 2 млрд. рублей. Преимущественно это частные инвесторы. Поучаствовать в первичном размещении можно до 12:00 по мск 30.10.2025г и ходят слухи, что именно в последние 12 часов перед размещением пойдет настоящая жара... Но это лишь слухи, которые распускают для поднятия интереса к бумагам на хайпе.

Торги по графику должны стартовать 31 октября, тикер бумагам присвоен GLRX и они будут отнесены во второй котировальный список Московской биржи.

Цена размещения фиксированная - 64 рубля за акцию. Только стоит учесть, что, например, в Сбербанке минимальная сумма участия составляет 10 000 рублей. Минимальный лот в одну акцию будет доступен уже после старта торгов.

Все привлеченные средства компания направит не акционерам, а исключительно на развитие бизнеса. Прогнозный free-float по итогам размещения должен составить 10%, собственно именно поэтому бумаги будут отнесены ко второму уровню листинга.

Главным бонусом для инвестора станет оферта компании на выкуп акций через год, если на тот момент цена акций будет ниже цены IPO, то есть ниже 64 рублей. В таком случае компания выкупит акции по цене, превышающей цену размещения на 19,5%. В оферте могут участвовать только инвесторы, купившие акции на IPO или в течение 30 дней после IPO и непрерывно владеющие ими в течение следующих 365 дней.

К размещению GloraX подошел с сильной финансовой отчетностью. Несмотря на общую динамику рынка компания в 1 полугодии 2025 года показала рост выручки на 45% до 18,7 млрд. рублей, а чистая прибыль выросла в 3,2 раза до 2,3 млрд. рублей. Такая динамика обусловлена спецификой строящихся объектов, в которых нет жилья ниже комфорт класса.

Конечно же, как и все другие компании, GloraX задекларировал желание выплачивать дивиденды в размере минимум 30% от чистой прибыли, но только не сейчас, а с 2027 года.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.