Привет, инвесторы! Пришло время отчитаться, в первую очередь, перед самим собой. Если вам тоже интересно, добро пожаловать! Без лишних прелюдий — погнали!

👋 Кто такой отчитывается?

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все 💪 Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

📰 События сентября

Если кратко, то сентябрь можно описать словом из 4 букв, и это не слово КАЙФ.

Ключевые события: повышение НДС с 1 января, снижение порога УСН, усиление геополитической напряженности, инфляция, менее мягкое смягчение ДКП и неприятная риторика ЦБ.

Рынок хрупкий, так что он легко пошел вниз. И мой портфель вместе с ним. Но я продолжил инвестировать, пополнил портфель на плановые 20 000 ₽ и купил активы, приносящие пассивный доход: акции, облигации и фонды недвижимости. Благодарю всех, кому интересен мой канал, даже не думал, что количество читателей так быстро дойдет до 1000 🔥

🎯 Пополнение и цель

Я ставлю перед собой ЦЕЛЬ №1 на 2025 год — пополнить портфель до конца года на 120 000 ₽. В сентябре было третье пополнение на 20 000 ₽. В октябре будет следующее. В январе — пересмотрим стратегию и скорректируем цели.

🧾 Что купил в сентябре?

Двигаюсь шаг за шагом. Про покупки я писал отдельный более подробный пост, так что сейчас кратко и по сути. Купил:

✅ Акция ФосАгро — 1 штука

✅ Акции Новабев — 7 штук

✅ Акция HeadHunter — 1 штука

✅ ОФЗ — 6 разных выпусков с ежемесячными выплатами суммарно

✅ ЗПИФ РД ПРО — 1 штука

Так как купил много акций, на корпоративные облигации денег не осталось. Да и ЗПИФ минимально. Буду исправляться.

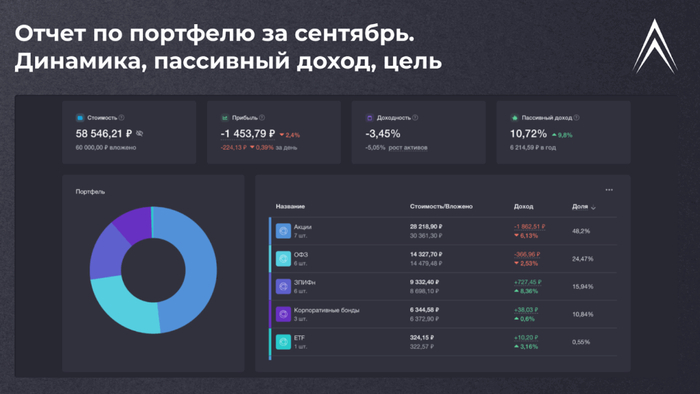

📊 Динамика

💰 Вложил: 60 000 ₽

📈 На конец сентября: 58 546 ₽

📈 Прибыль: -1 453 ₽ (-2,4%)

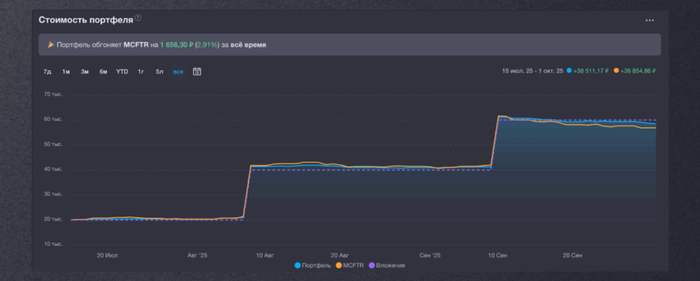

Для любителей сравнивать: портфель пока выигрывает у MCFTR на 2,91% за всё время.

💼 Портфель

Состав моего портфеля выглядит так:

💸 Пассивный доход

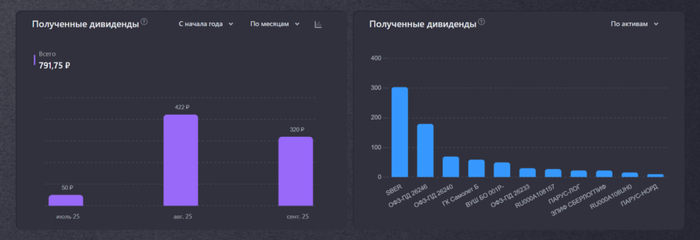

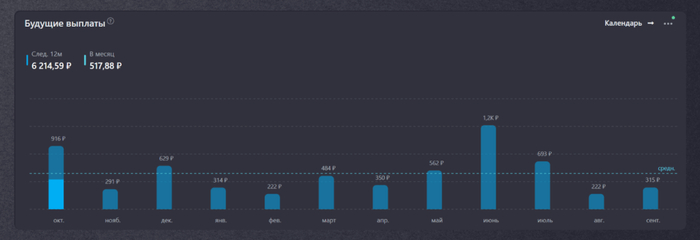

Получил: 320 ₽ — это купоны по ОФЗ, корпоративным облигациям и фондам недвижимости. Дивидендов в сентябре не получал.

Прогноз на 12 месяцев: 10,71% (≈6 214 ₽ в год с учетом налогов)

Всего-то третий месяц инвестирования, а я уже могу купить мороженку на пассивный доход, а то и две мороженки. Да, долгое время пассивный доход будет маленьким, а суммы смешными. Но зато потом я стану рантье. Нужно только продолжать пополнять портфель и не останавливаться. Ну и надеюсь, что рано или поздно (лучше рано) смогу увеличить сумму ежемесячного пополнения, чтобы дело шло бодрее.

Итог

Сентябрь — слово из четырех букв, рынок обвалился, значит можно покупать дешевле. Но геополитическая ситуация, конечно не нравится. В любом случае, портфель растет, позади 3 шага, впереди еще сотни.

Пока что на этом все. Увидимся;)

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

💻 $POSI 💻 $ASTR 💻 $DIAS —МНЕНИЕ: Налоговые изменения ударят по IT-сектору: сильнее всего пострадают разработчики ПО где фонд оплаты труда достигает 80% расходов.

🏠 $PIKK — Арбитражный суд Москвы обязал структуры ПИК выплатить ₽8,14 млрд по иску компании Горизонт и расторг договор инвестирования по проекту в Перово

☪️$AKRN ☪️$PHOR — Экспортные цены на российский карбамид снизились на 15–16% с августа, до $381–390 за тонну.

📈 Саммит лидеров стран ЕС в Дании зашел в тупик из-за разногласий. Дискуссии, в частности, касались отношений с Россией и конфликта на Украине

📈 ЕС планирует отказаться от поэтапного ужесточения ограничений и перейти к более суровым санкциям против России

🇺🇸 США предоставят Украине разведданные для нанесения ракетных ударов по российской энергетической инфраструктуре

Ожидается в течение дня:

💊 $OZPH — Последний день подачи заявки на преимущественное право приобретения акций в рамках SPO

💻 $YDEX — СД, в повестке увеличение уставного капитала для реализации программы долгосрочной мотивации

📈 Путин приедет на ежегодную конференцию Валдая

🇺🇸 15:30 — Число первичных заявок на получение пособий по безработице

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

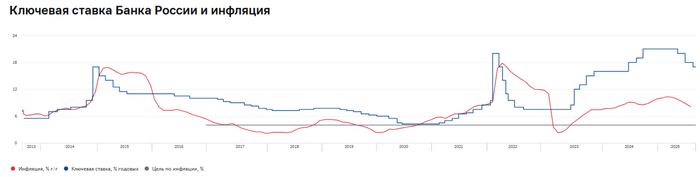

Ⓜ️ По данным Росстата, за период с 23 по 29 сентября ИПЦ составил 0,13% (прошлые недели — 0,08%, 0,04%), с начала месяца 0,34%, с начала года — 4,29% (годовая — 8,01%). В сентябре 2024 г. инфляция составила 0,48%, нам осталось дождаться подсчёта 1 дня в сентябре и месячный пересчёт (недельная корзина включает мало услуг), но вряд ли мы выйдем на большие цифры, это в очередной раз доказывает, что жёсткость ДКП работает. Поэтому ЦБ в сентябре снизил ставку, только до 17% (осторожность не помешает, чтобы не пошатнуть данные темпы снижения). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,80% (прошлая неделя — 0,62%), дизтопливо на 0,64% (прошлая неделя — 0,44%), динамика высокая (вес бензина в ИПЦ весомый ~4,4%). С учётом повышения цен на топливо и рекордные цены на бирже (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснётся дизельного топлива. При этом правительство готовит изменение демпфера, чтобы нефтяные компании смогли поднять цены на топливо выше.

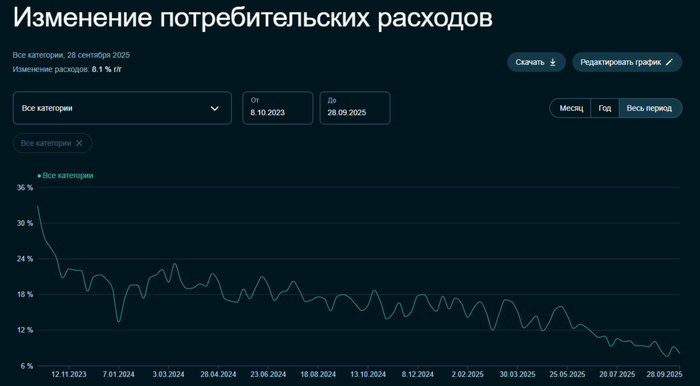

🗣 ДанныеСбериндекса по изменению потребительских расходов к 28 сентября снизились и находятся на уровне намного ниже прошлогодних значений (8,1% vs. 16,4%).

🗣 Снижение ключевой ставки и смягчение ДКП оживили кредитный портфель. ОтчётСбера за август: портфель жилищных кредитов вырос на 1,5% за месяц (в июле +1,2%), банк выдал 267₽ млрд ипотечных кредитов (+15,6% г/г, в июле 228₽ млрд). Портфель потреб. кредитов увеличился на 0,4% за месяц (впервые сначала года показал увеличение, в июле -0,3%), банк выдал 189₽ млрд потреб. кредитов (-30,5% г/г, в июле 175₽ млрд). Корп. кредитный портфель увеличился на 2,1% (в июле +0,9%), корпоративным клиентам было выдано 2₽ трлн кредитов (-16,7% г/г, в июле 2₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 81,5₽). Рубль укрепляется, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него (цена на Urals держится у 60$ за баррель).

🗣 Минфин планировал занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), но объём заимствований в этому году хотят увеличить на 2,2₽ трлн, то есть это рекордный займ. Значит, мы ощутим инфляционный всплеск при тратах (об этом я предупреждал ранее). Дефицит федерального бюджета по итогам 8 месяцев составил 4,193₽ трлн или 1,9% ВВП, поэтому предполагаемые сентябрьские правки увеличивают дефицит до 5,737₽ трлн (с учётом трат, это всё ещё мало). Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 27 сентября потрачено 2,5₽ трлн, при доходах в 700₽ млрд.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ вновь укрепляется, значит надежда на ОФЗ (не зря же займ увеличивают), что вполне логично (цена Urals вверх не уходит из-за наращивания добычи ОПЕК, добавьте сюда ещё скидки для Китая/Индии из-за пошлин). По словам Набиуллиной на сентябрьском заседании рассматривали два варианта снижения ставки: снижение на 1% и сохранение ставки, ситуация заставляет идти на такие меры (кредитование принялось к росту, дефицит бюджета расширили и к этому ещё увеличили займ в ОФЗ). Что же насчёт будущего бюджета, то по сравнению с 2025 г. он выглядит неплохо (сокращение расходов на оборонку, снижение дефицита бюджета, сокращение займа в ОФЗ, но бюджет будут подпитывать повышением НДС, ослаблением ₽), при этом Набиуллина оценила проект бюджета, как дезинфляционный.

Закончился еще один месяц на пути к цели. Пора подвести его итоги, посмотреть какие публикации вышли на канале и что интересного произошло за месяц. Цель - получение максимального дохода с дивидендов и купонов на горизонте 10 лет. Прошло 2 года 9 месяцев с начала эксперимента.

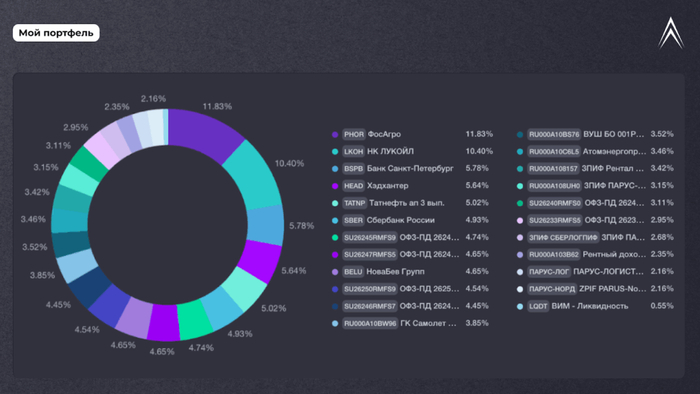

Покупки/продажи акций и облигаций 🔸 В сентябре покупал акции Сбербанка, Россети Ленэнерго-ап, Транснефти, Новабев, Лукойла, а также облигации РусГидро 2Р1, РЖД 1Р-44R, Селектел 1P6R, ЛСР 1Р08 и фонд на золото GOLD. Продал облигации АБЗ-1 2Р01 и акции Астры.

На сколько изменились индексы и активы? 🔸Индекс Мосбиржи в сентябре снизился с 2899 до 2684 пунктов (-7%). ЦБ снизил ключевую ставку до 17%, а рынок ожидал большего. Госбюджет на ближайшие 3 года ожидается дефицитный, компании не радуют цифрами в отчетах, НДС еще повысят. Плюс геополитический фактор. В общим полный набор факторов против акций.

🔸Индекс гособлигаций RGBITR снизился с 721 до 701 пункта. Длинные ОФЗ сейчас дают доходность опять до 15,1%; короткие до 14,1%. Долговой рынок похоже не рассчитывает на снижение ключевой ставки в ближайшее время.

🔸Без учета пополнения в сентябре портфель снизился на 3,1%. С апреля первый убыточный месяц, но это только промежуточные результаты. Процент выполнения цели по выплатам дивидендов и купонов составил 7% (были только купоны).

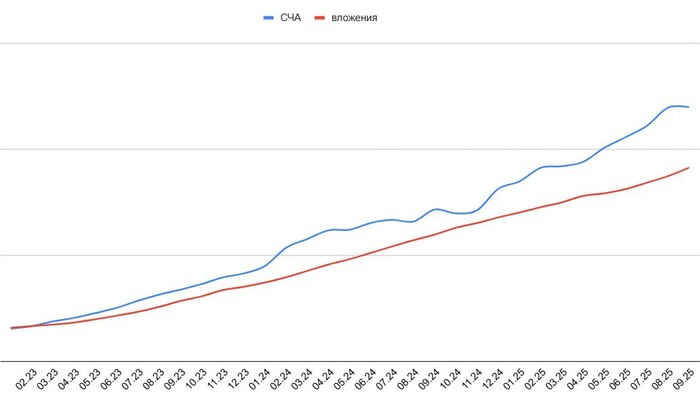

🔸В сентябре стоимость почти всех акций в портфеле снизилась: Лукойл (-5,6%), Сбербанк (-7,3%), Татнефть (-4,5%), Новатэк (-11%), Роснефть (-11%), Северсталь (-11%), Транснефть (-6,6%), МД Медикал групп (-1%), за исключением Россетей Центр (+11,4%), Фосагро (+2,8%), Россетей Ленэнерго-ап (+0,9%), Россетей ЦП (+2,8%). Динамика стоимости портфеля с 2023 года остается позитивной: стоимость чистых активов значительно выше вложений (см. график внизу поста).

🔸Доля акций снизилась с 54,2 до 53,7%, облигаций выросла с 43 до 44,4%. Снизилась доля LQDT+₽ до 1,7%, доля золота 0,1%. Целевые доли активов на 2025 год следующие: 55% акций, 43% облигаций и 2% золота. Актуальный состав акционной части можно посмотреть здесь, облигаций тут.

🔸Доходность XIRR (Extended Internal Rate of Return), которая учитывает ежемесячные вложения с начала 2023 года по август 2025, снизилась с 21,8 до 18,3%. Такая доходность получается с учетом налогового вычета на пополнение ИИС. Теперь еще есть ИИС-3, так что налогов с купонов не будет.

Дальнейшие планы 🔸 В октябре начинается осенний дивидендный сезон, начислят дивиденды Фосагро, Яндекс, Новатэк, Банк Санкт-Петербург, Татнефть, Газпром нефть и Новабев. 🔸План на октябрь: реинвестирование дивидендов, участие в размещениях облигаций, увеличение доли коротких облигаций. Главное: регулярные пополнения, дисциплина и следование своей стратегии.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Примерно 10 лет назад, я открыл красивый, новенький ежедневник, который мне было жалко портить на повседневную ерунду, и корявым почерком вывел:

Через десять лет я бы хотел...

...и остановился, задумался. А в действительности, чего бы я хотел?!

Многим сложно составить план на день, неделю, месяц, год, но с этим я хоть как-то справлялся. А тут цели на целых 10 лет. Легко ли заглянуть так далеко в будущее?

Но я понимал, необходимость этого. Точнее сказать, может и не понимал, но я тогда запоем читал огромное количество книг из категории бизнес-литература, и в одной из них, какраз и было про то, что необходимо ставить долгосрочные цели.

Я решил попробовать. Сразу скажу, что я тогда мало что понимал в этом деле, и написал, наверное, совсем банальщину:

Через 10 лет, а именно к 20.09.2025 году, я бы хотел:

- быть счастливым

- быть здоровым

- быть обеспеченным

А дальше расписал, что именно необходимо для достижения этих целей.

Возможно, банально и не талантливо, но я по крайней мере попробовал. И через 10 лет открыл свой красивенький ежедневничек, чтобы подвести какие никакие итоги...

Первый и самый главный итог, это то, что десять лет пролетело совершенно незаметно. И конечно, то что сейчас кажется совсем банальным, тогда казалось совсем несбыточным. Далее, получается, что либо я совсем не про деньги, либо тогда просто побоялся поставить себе конкретную, осязаемую цель (хотя бы пресловутый миллион долларов). Ну и другие две цели на десятилетие, пожалуй, также довольно сложно измерить...

Но тем не менее, как итог, на данный момент я считаю себя весьма и весьма счастливым человеком. В моих заметках не о бирже, это отчётливо прослеживается. Здоровье также, пусть и не идеальное, но всё же мне удавалось сохранять и поддерживать его, на протяжении этих десяти лет. Обеспеченность, самый наверное сложный вопрос, но я считаю, что из самой нищеты нам скорее удалось вырваться. Есть много активов и почти все наши потребности (пусть и довольно скромные) - закрыты.

По этому, на мой взгляд, поставленные на 10 лет цели - выполнены.

Привилегированные или обыкновенные? Судьба двух акций «Татнефти» сложилась по-разному. Мои расчеты показывают: одни бумаги рынок, возможно, немного переоценил, а другие — недооценил. Разбираемся, как инвестору сделать точный выбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Чем занимается «Татнефть».

«Татнефть» — это больше чем добытчик нефти. Это вертикально интегрированная компания, которая контролирует весь процесс: от скважины до бензоколонки.

Конкурентным преимуществом компании является внедрение передовых технологий. Яркий пример — успешная разработка трудноизвлекаемых запасов, что свидетельствует о высоком техническом уровне и компетенциях.

Как и другие лидеры отрасли — «Роснефть» и «Лукойл», — «Татнефть» представляет собой вертикально интегрированную структуру (Integrated Oil & Gas). Такой формат, объединяющий добычу, переработку и сбыт, обеспечивает бизнесу стабильность и делает его более устойчивым к волатильности на рынке сырья.

Глядя на состав выручки, становится ясно, что «Татнефть» — это не просто добытчик. Более половины ее доходов (54.79%) приходится на продажу продуктов с добавленной стоимостью: бензина, дизеля, пластмасс и другой нефтехимии. Непосредственно на продажу сырой нефти приходится 42,47% выручки.

Такой баланс между сырьевым и перерабатывающим секторами — большое преимущество. Когда цены на нефть падают, стабильный доход от продажи дорогих нефтепродуктов помогает поддерживать финансовый результат.

Анализируем историю Татнефти.

Предлагаю совместно спрогнозировать финансовые горизонты «Татнефти», используя классический и проверенный метод дисконтирования денежных потоков (DCF).

Наша модель будет опираться на актуальные данные российской отчетности (РСБУ) с 2022 года по второй квартал текущего 2025 года.

Чтобы прогноз оставался реалистичным, мы ограничим горизонт планирования двумя годами и заложим в модель осторожный сценарий с ежегодным ростом в 3%. Такой подход позволяет учесть непредсказуемость нефтяного рынка.

Для определения текущей стоимости будущих потоков мы используем официальные ставки дисконтирования ЦБ РФ (на 8.08.2025): 12,65% для доллара и 15,46% для рубля, что объективно отражает временную стоимость денег и сопутствующие риски.

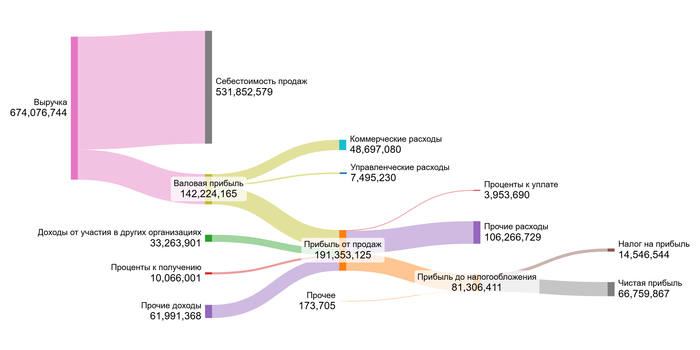

Как менялась динамика ключевых показателей, наглядно видно на диаграммах ниже.

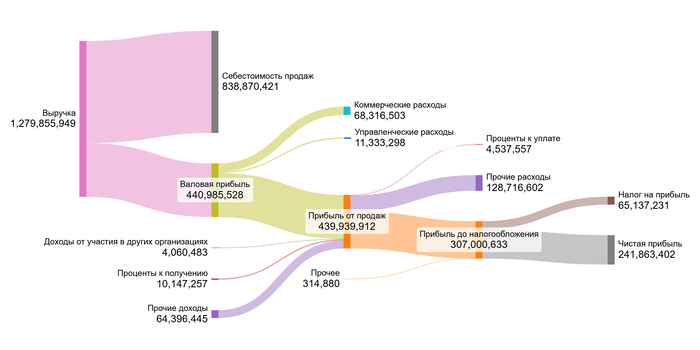

2022 год.

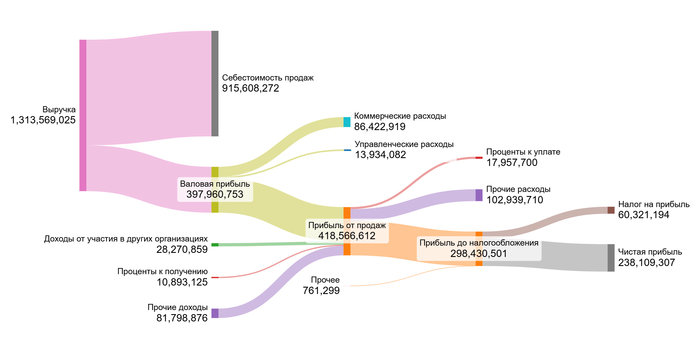

2023 год.

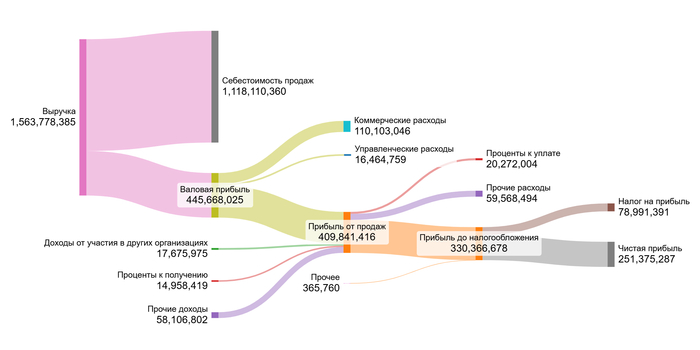

2024 год.

1 полугодие 2025 года.

Анализ данных выявляет уверенный рост выручки в период с 2022 по 2024 год. В то же время, валовая прибыль и прибыль от продаж демонстрируют неровную динамику, сигнализируя о растущем давлении на рентабельность, вероятно, вызванном увеличением себестоимости.

Особого внимания заслуживают резкие колебания в статьях инвестиционного и финансового дохода — доходах от участия в других организациях и процентах к получению. Это свидетельствует об активной работе компании на инвестиционном фронте. Однако значительный рост прочих расходов в первом полугодии 2025 года, предположительно, оказал негативное влияние на итоговый показатель чистой прибыли за этот период.

Теперь перейдем к самому интересному — расчету потенциальной стоимости одной акции. Я вывел средние значения всех ключевых статей из отчетов Татнефти за указанный период. Поскольку это не холдинг, а единая операционная компания, мы можем сразу анализировать ее финансовую структуру.

Сравним эффективность Татнефти с другими игроками сектора, например, с Роснефтью или Лукойлом.

Средние финансовые показатели Татнефти на 1 полугодие 2025 года.

Себестоимость (71,79% от выручки). Это несколько выше среднего по отрасли (68,5% →). Компания тратит на добычу и переработку чуть больше, чем условный конкурент.

Коммерческие расходы (6,85%). А здесь — заметно ниже отраслевых 9,79% (↓). Это сильная сторона! Компания тратит на маркетинг и продажи меньше.

Управленческие расходы (1,08%). Значительно ниже среднего показателя в 3,34% (↓). Перед нами компания с низкими административными затратами.

Проценты к уплате (1,08%). Кардинально меньше, чем в среднем по отрасли (7,98% →). Крайне низкая долговая нагрузка делает компанию финансово устойчивой и менее зависимой от кредиторов. Благодаря этому большая часть прибыли идет акционерам, а не на выплату процентов. В период высокой ключевой ставки это ключевое преимущество, выделяющее компанию на фоне ее закредитованных конкурентов.

В итоге мы видим очень здоровую картину. Хотя по некоторым статьям затрат показатели чуть выше, сверхнизкие управленческие и финансовые расходы с лихвой это компенсируют. Итоговая средняя маржа Татнефти составляет 20,14%, что уверенно превосходит отраслевую норму в 16,77% (↑).

Лично для меня как для инвестора это отличный сигнал. Компания не просто стабильно прибыльна — ее рентабельность значительно выше средней по своему сектору, легко перекрывая мой минимальный порог в 15%. Это именно тот случай, который стоит изучить детальнее.

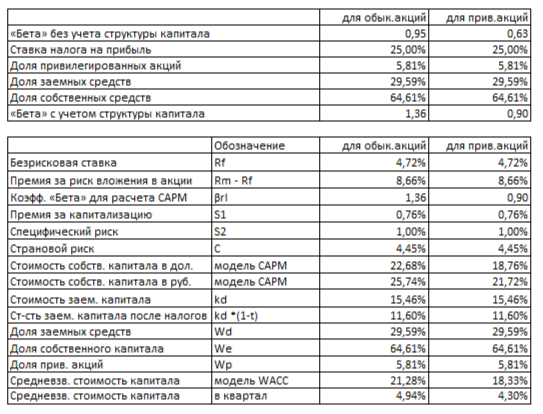

Теперь нам нужна ставка для дисконтирования будущих денежных потоков. Я рассчитаю ее по модели WACC (средневзвешенная стоимость капитала). Это — минимальная доходность, которую ожидают получить инвесторы, вкладываясь в этот бизнес с его рисками.

Я собрал все компоненты для расчета в долларах, а затем перевел результат в рубли. Безрисковая ставка — это доходность 30-летних гособлигаций США (4,72%). К ней я добавляю премии: за риск работы в России (4,45%), за риск вложений в акции (8,66%), за небольшую капитализацию (0,76%) и специфические риски самой компании (1%).

WACC Татнефти на 1 полугодие 2025 года.

Расчетное значение средневзвешенной стоимости капитала (WACC) для «Татнефти» по обыкновенным акциям достигло 21,28%. Данный показатель незначительно превышает среднерыночный по отрасли (Integrated Oil & Gas), который составляет 20,44%. Таким образом, рынок оценивает риски инвестирования в компанию как сопоставимые со средними рисками по сектору, что свидетельствует о ее устойчивой рыночной позиции.

Оцениваем потенциал: что говорят наши расчеты стоимости.

Теперь я смоделирую два сценария, чтобы понять, как может меняться стоимость Татнефти. Первый — консервативный, где компания растет как в среднем по отрасли. Второй — основанный на ее внутренних показателях.

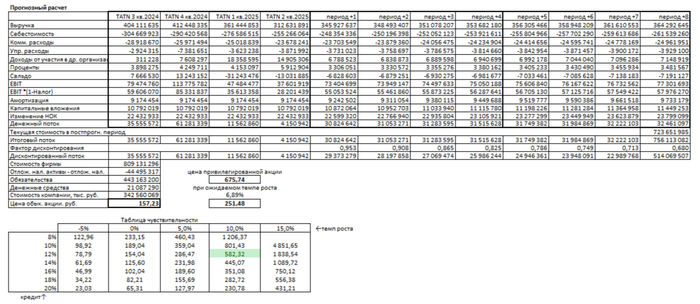

Итоговый расчет Татнефти на 1 полугодие 2025 года.

Сценарий № 1: Консервативный рост (3% в год)

Согласно моим расчетам, при консервативном годовом росте выручки в 3%, справедливая стоимость акции «Татнефти» составляет 157,23 рубля. Это на 74,64% ниже текущей рыночной котировки, что указывает на переоценку бумаги рынком.

Несмотря на это, положительный результат модели говорит о финансовой устойчивости компании: ее денежные потоки достаточны для покрытия обязательств. Данный диссонанс часто возникает, когда рынок недооценивает определенные риски, учтенные в моей DCF-модели, которая дисконтирует будущие денежные потоки к текущей стоимости за вычетом долга.

Для формирования окончательного инвестиционного заключения рекомендую провести сравнительный анализ с другими компаниями сектора по ключевым метрикам: динамика прибыли и дивидендов, рентабельность и дивидендная доходность. Кроме того, критически важно ежеквартально отслеживать, соответствует ли фактическое исполнение компании ее прогнозным показателям.

Сценарий № 2: Ожидаемый рост (6.89% в год)

Этот темп роста рассчитан исходя из рентабельности капитала и доли реинвестированной прибыли. В этом случае стоимость акции составляет 251,48 рубля, что все равно на 59,45% ниже рынка. Методология расчета DCF остается прежней.

Здесь мы снова видим, что обязательства компании перекрываются ее будущими доходами. Разрыв между моей оценкой и рынком все еще значительный. Это означает, что либо рынок слишком оптимистичен, либо моя модель слишком консервативна.

Оценка привилегированных акций

Для «префов» я использую упрощенную модель, оценивая их как источник стабильных дивидендов. С учетом пониженного риска (бета = 0,63) стоимость такой акции получается 675,74 рубля, что на 14,61% выше рынка. Это говорит о потенциальной недооценке рынком этого класса акций и их дивидендной привлекательности.

Сравнение с рыночной ценой

Согласно таблице чувствительности, текущая цена акции в 620,10 рублей предполагает, что рынок закладывает высокие ожидания: годовой рост около 10% и стоимость заемного капитала на уровне 12%. Сможет ли Татнефть поддерживать такой высокий темп — большой вопрос. Его достижение потребует, например, успешного запуска новых высокомаржинальных проектов в нефтехимии или кардинального повышения эффективности добычи, что является сложной, хотя и возможной задачей.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли инвестировать в Татнефть?

Напомню нашу дилемму: «обычка» или «префы»? Расчёты показывают: первые, возможно, переоценены рынком, а вторые — недооценены. Это делает привилегированные акции особенно перспективным выбором для дивидендной стратегии.

«Татнефть» же — это синоним надёжности и щедрости по отношению к акционерам. Даже если цена кажется завышенной, её мощный фундамент — низкая долговая нагрузка, стабильно растущие дивиденды и диверсификация — гарантирует устойчивость на десятилетия.

А вы что думаете? Превалирует консервативный рост или рыночный оптимизм? Жду ваше мнение в комментариях!

Спасибо, что дочитали до конца.

Если вам было интересно, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые разборы, подписывайтесь на мой блог в Telegram-канал. Там я регулярно делюсь таким же глубоким анализом акций. Удачи в инвестициях!

Как бы грустно это не звучало, но на рынке акций сейчас делать нечего, есть риск сходить к 2600 пунктов (интересный уровень для подбора), в ближайшей перспективе я не вижу каких-нибудь драйверов роста, чтобы пересидеть этот период неопределенности, предлагаю посмотреть подборку корпоративных облигаций с доходностью до 23%, кредитным рейтингом не ниже BBB+ (это тонкая грань между риском и высокой доходностью, если в компании что-то пойдет не так, будет время среагировать и избавиться от бумаги) и сроком не более 9 месяцев. Это вариант для тех, кто надеется, что в ближайшие 6-9 месяцев что-то изменится и можно будет переложится и купить акции в портфель. Доходность складывается при условии реинвестирования купона.

Если вам интересна тема инвестиций, вы можете подписаться на мой телеграм канал, более 1000 человек сделали это! Там я каждый месяц рассказываю какие активы я купил/продал, разбор акций, облигаций, подпишись и будь с нами!

ПАО 'Кировский завод' создано в 1992 году на базе государственного предприятия 'Кировский завод'. Основной деятельностью завода является создание новой техники для агропромышленного комплекса, дорожного, промышленного и гражданского строительства, коммунального хозяйства, газовой и нефтедобывающей промышленности; реконструкции литейного и сталепрокатного производства, цехов машиностроительного производства с применением новейших технологий и оборудования. Комментарий: Лично был на их заводе в Питере, все очень понравилось, видно, что деньги вкладываются в производство. При этом продукция компании очень пользуется спросом, фермера любят Кировец. Рейтинг: ruА- (эксперт РА) Стоимость облигации: 980,3 руб. или 98,03% Доходность купона: 14,0% Доходность к погашению: 20,02% Периодичность: ежеквартально Дата погашения: 12.03.2026

⭐Борец Капитал 1P-01 RU000A105ZX2

Сервисная компания Борец предлагает услуги по обслуживанию нефтедобывающего оборудования. Компания ведет деятельность в основных нефтедобывающих регионах России. Занимается ремонтом погружных систем, увеличением наработки объектов и оптимизацией добычи нефти на станциях. Комментарий: В этом году каждый инвестор узнал про данную компанию. В феврале генпрокуратура запретила вылпачивать купоны по облигациям, облигации падали до 639 руб (сейчас 950 руб, можно было бы сделать хорошую прибыль более 50% вместе с полученными купонами). Но к концу лета суд снял все запреты и купоны вновь начали поступать инвесторам. Доходность хорошая, срок маленький выглядит все привлекательно. Рейтинг: ruА- (эксперт РА) Стоимость облигации: 951 руб. или 95,1% Доходность купона: 11,85% Доходность к погашению: 23,08% Периодичность: ежеквартально Дата погашения: 19.03.2026

⭐Аптечная сеть 36.6 002P-02 RU000A10B7H2

ПАО «Аптечная сеть 36,6» управляет работой сети розничных аптек, которая занимается производством брендовых и небрендовых лекарственных средств, в том числе для лечения рака, а также пластырей и витаминов. У компании более полутора тысяч аптек. Здоровая, динамичная компания. Рейтинг: BBB+ (эксперт РА) Стоимость облигации: 1054 руб. или 105.4% Доходность купона: 24,5% Доходность к погашению: 20,07% Периодичность: ежемесячно Дата оферты: 20.07.2026

⭐Новые Технологии БО-03 RU000A1082W2

Новые технологии — компания, специализирующаяся в сфере разработки, производства, реализации и сервисного обслуживания погружного оборудования для добычи нефти. Рейтинг: ruA- (эксперт РА) Стоимость облигации: 984 руб. или 98,4% Доходность купона: 15,85% Доходность к погашению: 21,3% Периодичность: ежемесячно Дата оферты: 16.03.2026

⭐Элемент Лизинг 001P-07 RU000A1080N

ООО «Элемент Лизинг» зарегистрировано в 2004 году. Компания финансирует приобретение коммерческого автотранспорта и оборудования для малого и среднего бизнеса, с приоритетом техники группы «ГАЗ». «Элемент лизинг» располагает широкой региональной сетью. Рейтинг: ruA (эксперт РА) Стоимость облигации: 317,5 руб. или 99,3% Доходность купона: 15,75% Доходность к погашению: 21,3% Периодичность: ежемесячно Дата погашения: 03.03.2026

Если вам понравился материал, подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Да будет свет! Ну или не будет, пока неизвестно, на свет хотят потратить деньги, за которыми Электрорешения идут к инвесторам, или на тьму. Параметры размещения интересны, давайте разбираться.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

📖 Об эмитенте

💡 Электрорешения (бренд EKF) — производитель электротехнического оборудования и разработчик специализированного программного обеспечения в России. Компания основана в 2001 году. Ассортимент совершенно разный, от лампочек до сложных электрорешений.

👩⚖️ Господа из ФНС подали иск на 2 млрд рублей и заблокировали счета на 2 млрд, потом разблокировали, потом снова заблокировали. В компании говорят, что ничего страшного в этом нет, дела давно минувших дней, ну вот сами пусть себе деньги тогда и одалживают.

⭐ Рейтинг: BBB от АКРА (март 2025), статус «рейтинг на пересмотре — негативный»

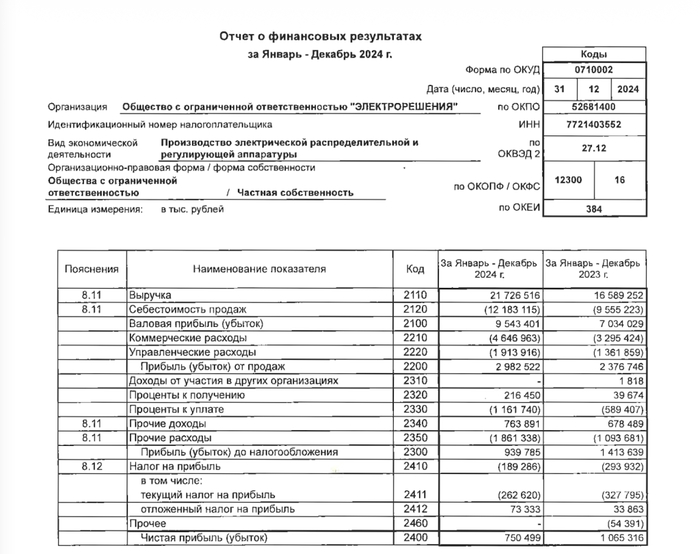

🔌 Финансовые показатели Электрорешений. Может лучше их на электрический стул?

Нет, это слишком радикально и незаконно, но вот в связи с налоговыми претензиями ФНС России к данной компании и финансовой секретности, сразу же говорю, что связываться не планирую. ⚡️ А то ещё током шибанёт. Тем более, уже 2025 год заканчивается, а самая свежая отчётность — за 2024.

✅ Выручка за 2024 год — 21,7 млрд рублей, рост на 31% по сравнению с 2023 годом (16,6 млрд рублей). Валовая прибыль — рост на 36% к 2023 году.

📛 Чистая прибыль упала до 750 млн (-29,5% г/г) из-за повышенных расходов на процентные платежи. А теперь представьте, что должно было случиться, чтобы в 2025 году стало лучше.

📛 Чистый долг — 3,7 млрд рублей, +13,3% по сравнению с 2023 годом. Остатки денежных средств — 2,2 млрд рублей, не знаю, не у ФНС ли они уже. По итогам 2024 года отношение общего долга к FFO до чистых процентных платежей составило 3,2 против 3,3 годом ранее.

Активы — 20,6 млрд рублей, увеличение на 33% в основном за счёт роста основных средств и дебиторской задолженности. Кредиты и займы — 7,93 млрд рублей, рост на 31,5% за год, из них 62% — краткосрочный долг. Собственный капитал на 31 декабря 2024 года — 3,98 млрд рублей, рост на 3% за год.

📛 У Электрорешений отрицательная рентабельность по FCF. Она находится на этапе активного роста, который предполагает динамичное расширение операционной деятельности и отток средств в рамках финансирования роста оборотного капитала, а также расходы на реализацию инвестиционной программы (ежегодно не менее 1 млрд).

⚙️ Параметры выпуска

Выпуск: Электрорешения 001Р-02

Объём: 1 млрд ₽

Начало размещения: 7 октября (сбор заявок до 2 октября)

Срок: 2 года

Купонная доходность: 21,5%–22,5% (YTM до 24,98%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Фикс на 2 года с высоким купоном — всё здорово, разве что такие высокие купоны просто так нынче не дают. Статус «рейтинг на пересмотре — негативный» просто так тоже не дают.

🤓 В итоге

Как я уже сказал, я пас. Если к компании претензии от ФНС, нет свежей отчётности и купон такой, будто это не BBB, а BB- или даже B+, значит нужны не просто стальные, а титановые фаберже. Ну или терпимость к риску. Не то нынче время, чтобы при имеющихся рисках брать на себя дополнительные. Каким бы ни был в итоге купон.

💬 Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.