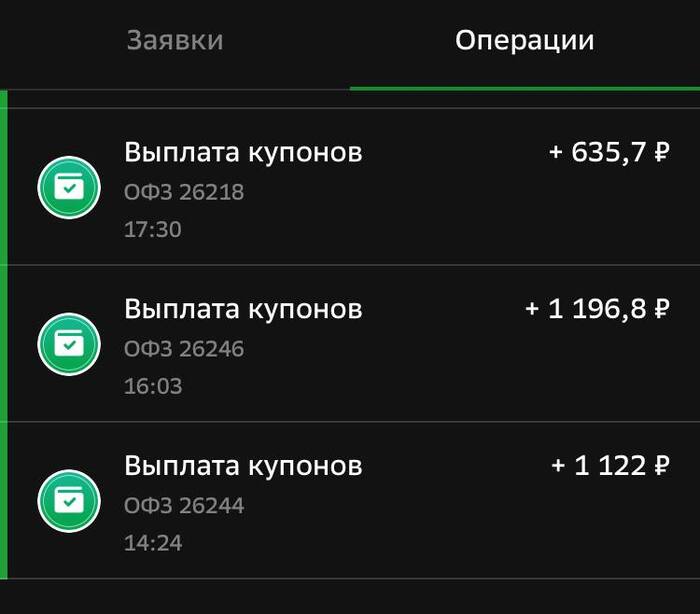

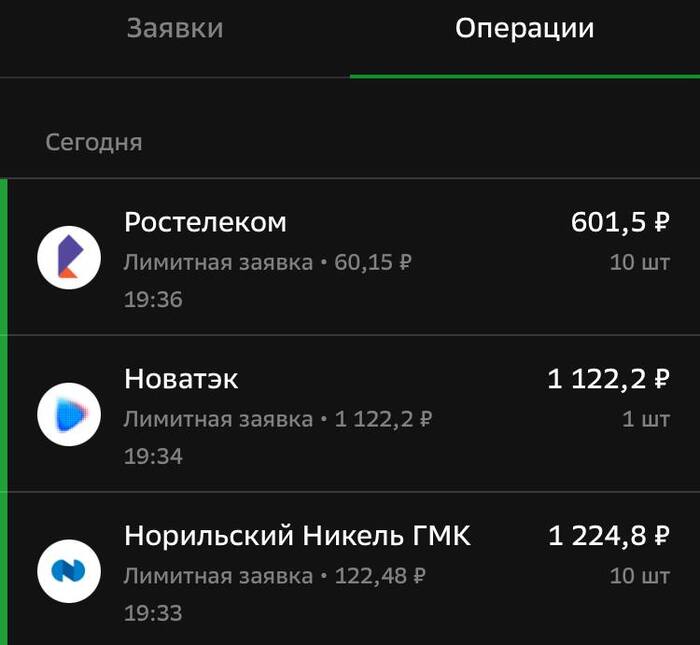

Получил купоны и купил на них дешевые акции, например, Новатэк утвердил дивиденд и я получу еще больше, благодаря этой покупки в ближайшее время.

Плюс защита от будущей девальвации в лице Норникеля и того же Новатэка.

А представьте будет мощное падения рынка и акции буду за даром продаваться, а у вас не будет денег на пополнение, но будут купоны?😎

Сегодня записал про облигации ролик, тем временем, 400к уже вложено в ОФЗ. А ведь первые два года инвестиций, я даже и близко боялся подойди к этому классу активов.

Денежный поток с рынка, уже покрываем коммуналку и связь и толи еще будет.

🏦 $SVCB — СОВКОМБАНК собирается рассмотреть вопрос выплаты второй части дивидендов за 2024 год в начале 4кв 2025г, сообщил банк

📞 $RTKM — Рынок ЦОД в России в 2025 году столкнется с резким спадом ввода новых мощностей. Основные причины — сокращение иностранных инвестиций, высокая ключевая ставка и подорожание оборудования из-за санкций. Большинство новых проектов перенесены на 2026–2027 годы, несмотря на сохраняющийся высокий спрос

💻 $POSI 💻 $ASTR 💻 $DIAS — Согласно внесенному в Госдуму проекту бюджета, с 1 января 2026 года российская отрасль программного обеспечения может лишиться одной из важнейших льгот для IT-сектора — нулевой ставки по НДС при коммерциализации ПО, включенного в реестр отечественного софта

💻$ELMT — Минфин предлагает сократить бюджетное субсидирование затрат на проведение научно-исследовательских и опытно-конструкторских работ (НИОКР) в сфере средств производства электроники

МНЕНИЕ: Участники рынка не ждут значительного укрепления российской валюты, прогнозируя колебания курса доллара в диапазоне 81–85 руб/$

📈 Сегодня Трамп выступит с заявлением из Овального кабинета — Белый дом

📈 Еврокомиссия планирует конфисковать ₽140 млрд российских замороженных активов, обменять их на бескупонные облигации ЕС и передать Украине в виде кредитов, чтобы поддержать Киев, как следует из проекта заявления по итогам саммита ЕС в Копенгагене — politico

Ожидается в течение дня:

⚗️ $PHOR — Последний день с дивидендом 273р, 3.8%

🥇 $PLZL — ВОСА по дивидендам, ранее СД рекомендовал 70.85р, 3.1%

🛢 $EUTR — ВОСА по дивидендам, ранее СД рекомендовал 8.18р, 6%

💊 $MDMG — СД по дивидендам, ранее платили в мае в размере 22р, 2.2%. По прогнозам аналитиков выплаты могут составить 23р, 1.9% — 37.3р, 3%

🇺🇸 17:00 — Индекс доверия потребителей CB (сент)

🇺🇸 17:00 — Число открытых вакансий на рынке труда JOLTS (авг)

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Каждая новая «щедрая» фраза менеджмента ВТБ поднимает акции, но реальность упорно напоминает о допэмиссиях и падающей прибыли. Сколько ещё это продлится?

Гуляя по разным медиа-ресурсам, "почти" случайно наткнулся на вновь вспыхнувшее обсуждение вокруг дивидендов ВТБ. Обсуждают практически везде, даже менеджмент не успевает оправдываться

👥 В общем и целом началось все с того, что несколько дяденек в костюмах, а точнее топ-менеджмент ВТБ, включая первого зампреда правления Дмитрия Пьянова и вице-президента Леонида Вакеева — в своём выступлении на недавнем форуме заявили, что выплата дивидендов будет "огромной", около 50% от чистой прибыли по МСФО

Ну и, по классике жанра, чуткие и ранимые инвесторы, склонные к дивидендным историям, устроили дикий ажиотаж и толкнули акции вверх на несколько процентов. Была правда одна проблема — точный размер выплат ещё никто не объявлял. Да и вообще: в прошлый раз выплаты уже были рекордными. С чего бы им сейчас вдруг раздать ещё больше, если капитал низкий, доходы нестабильны и регулярно идут допэмиссии? Вопросы возникают сами собой...

Что же происходит с компанией? Какие факторы выступают против выплат, и будут ли они вообще? Давай смотреть...

Результаты за август 2025 года:

🔻 Чистые процентные доходы упали на 24,1% до 35,3 млрд ₽. Причиной послужила высокая стоимость привлечения клиентских средств в конце 2024 года, из-за чего чистая процентная маржа снизилась до 1,3%

🔺 Чистые комиссионные доходы выросли на 2,4% до 26 млрд ₽. Спасибо транзакционным комиссиям. Но подчеркну, что рост немного замедлился, так как эффект от трансграничных платежей, начавшийся в 2024 году, постепенно угасает

🔻 Чистая прибыль обвалилась на 41% до 23,9 млрд рублей за август. Но это только за месяц. По сути, за 8 месяцев падение по сравнению с прошлым годом составило 3,2, что в принципе не так много

Август у компании прошёл не лучшим образом. И важно понимать: итоговую прибыль по процентным и комиссионным доходам прогнозировать бессмысленно, пока почти половина чистых операционных доходов (≈43%) — это разовые статьи. Как проводить расчеты и что-то прогнозировать при такой "стабильности"... Только пальцем в небо

💼 Дивиденды. Откуда берется недоверие?

Как уже написал выше, — менеджмент публично утвердил большую выплату дивидендов в размере 50% чистой прибыли по МСФО, как того требует дивидендная политика.

Также чуть раньше первый зампред правления подтвердил прогноз чистой прибыли на 2025 год в 500 млрд ₽ (на 9% ниже 2024) и 650 млрд ₽ на 2026 год. В итоге получаем выплату 17,5–20₽ на акцию, или до 28% доходности при текущей цене акций.

Что заставляет инвесторов усомниться в будущей выплате❓

Допэмиссии, как болезнь хроническая. В 2025 году ВТБ уже провёл дополнительный выпуск акций ради прошлых дивидендов. В 2026 году грядёт новая допэмиссия — конвертация префов в обычку. Всё это размоет долю акционеров и сократит выплаты на акцию.

Низкая достаточность капитала. На 1 сентября норматив Н20.0 составляет 9,6% при минимально допустимом значении 9,25%. ЦБ ужесточает требования: 9,75% в 2026 году и 10,75% в 2027 году. Если капитал просядет ниже — регулятор просто запретит дивиденды

И в конечном итоге риски либо приведут к существенному урезанию дивидендов, либо к их отмене вовсе

🤔 В июле уже высказывался о сомнительной идее с долгосрочным инвестированием в компанию, но в выплату, к удивлению, я всё же верю. Многие не учитывают, что в этом вопросе также есть нотка политической силы. Президент распорядил направлять дивиденды ВТБ за 2024–2028 годы на финансирование ОСК, находящейся в доверительном управлении банка. Думаю, это точно повысит шансы на выплату, как-никак связано со стратегическими интересами государства. А так, в целом, история всё так же не интересна, даже учитывая такие выплаты

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Давно не выносил в канал, ответы на вопросы из чата, но тут имеет смысл, поскольку вопрос довольно частый, и я время от времени, сам себе его задаю. Итак, недвижимость или акции?

Вначале по существу вопроса. Да, я инвестирую в акции на российском фондовом рынке уже девятый год, ежемесячно, по 33333 рубля (вот пример последних покупок). И да, крайний раз я показывал свой портфель акций, стоимость на тот момент составляла ~5100 т.р. Дивиденды за прошлый год действительно составили 431,5 т.р. И как ни прискорбно, уже почти очевидно, что в этом году, дивидендов будет меньше.

Понимаю, что результаты моего инвестирования в акции российских компаний, не слишком впечатляют. Но я и не стремился никого впечатлить, и уж тем более агитировать на покупку акций. Я просто показываю то что делаю много лет подряд.

И тем не менее, сам я не считаю свои результаты слишком плохими. Так или иначе, за 8,5 лет сохранено и скоплено почти 5 миллионов рублей. При чем в активах, по логике, защищенных от инфляции. Уже сейчас этот портфель дает пусть и не очень стабильный, но вполне приличный пассивный доход, который в случае необходимости, может поддерживать меня (или мою семью), в случае непредвиденных обстоятельств. Фактически, за это время, создана альтернатива госпенсии, на всю оставшуюся жизнь.

А теперь про недвижимость. Сразу скажу, что недвижимость является моим любимым активом. Это не "виртуальные циферки в мониторе", а прочный и долговечный актив (одним словом - БЕТОН). При маломальском уходе (и даже порой без него), недвижимость способна генерировать неплохой доход, который также может стать отличной поддержкой любому инвестору. И забегая вперед, я сразу скажу, что недвижимость у меня есть (квартиры, гаражи, подвалы).

Если сравнить вложения в новостройки и фондовый рынок, результат будет... разным. Всё зависит от того, какие инструменты вы использовали, и насколько вам сопутствовала удача, и в том и другом случае. Но в целом, даже если за предшествующие 8 лет, недвижимость обошла фондовый рынок, какой в этом толк. Что это нам дает? Можно ли с уверенностью сказать, что в последующие 8 лет, недвижимость повторит подобный результат. Или наоборот, что теперь акции превзойдут недвижимость? Увы, всё это, не более, чем гадания на кофейной гуще, поскольку будущее не предрешено.

И да, я предпочитаю широкую диверсификацию инвестиций, угадыванию того, какой класс активов обгонит другие. И стараюсь следить, чтобы один класс активов в капитале, не слишком преобладал над другими. А в недвижимость у меня итак вложено довольно много. По крайней мере, если оценивать по текущим раздутым ценам. То есть, по логике, если страдать ребалансировками, то сейчас наоборот нужно бы продавать недвижимость, и покупать дешевые акции.

Если говорить о перспективах недвижимости, то на мой взгляд они туманны. В то, что цена условных квартир, сильно упадет, я уже не очень то верю, но стагнация и долгий боковик, допускаю. Всё это, я уже видел в прошлом. Цена на недвижимость вполне может 5 лет стоять на одном месте, а потом за год-два кратно вырасти, компенсируя прошлые потери. В целом, если исключить пузыри, вызванные дешевой ипотекой, недвижимость, также как и акции, "впитывает" инфляцию, и так же как и акции, может генерировать денежный поток.

И если интересно, то в прошедшие 8 лет, квартиру мы тоже приобрели, и она сделала условные иксы (как нибудь могу рассказать и поподробнее). Но какой это был мучительный выбор... Бегло поискал в канале, нашел несколько сообщений того времени о квартирах, перечитал, всплакнул (тут и тут). Однозначно скажу вам, что будущий рост вызывал сильное недоверие, казался надутием пузыря, но как мы видим, спустя годы, пока он так и не сдулся. А акции сдулись, и весьма сильно. Хотя тоже, в отдельные моменты показывали отличные результаты. Но всё это было до начала операции, а сейчас, на мой взгляд, всё сосредоточено на решении главной сверхзадачи.

Предпочитаю иметь и акции и недвижимость, но акции сейчас на дне, а недвижимость раздута. Думайте.

Обновил дивидендный календарь, оставил дивиденды, которые ждём в октябре, ведь что? Ведь малый дивидендный сезон в разгаре, вместе с метлами для осенних листьев инвесторы вооружаются лопатами, чтобы загребать дивиденды.

Я активно инвестирую в дивидендные акции, а также в облигации и фонды недвижимости, тем самым увеличивая свой пассивный доход. Акций в моём портфеле уже на 2,7+ млн рублей, и к выбору я подхожу ответственно. В основном дивидендные.

🔥 Чтобы не пропустить новые классные обзоры дивидендных акций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры акций, облигаций, фондов и много другого крутого контента.

В октябре дивидендов побольше, чем было в сентябре, все в основном промежуточные, за первое полугодие 2025 года, но не только. Вот бы они ещё и пожирнее были, ну да мечтать не вредно. Считаю по датам последнего дня для покупок, поскольку фактические выплаты позже, но и ФосАгро добавил — почему нет, если да, отсечка в октябре уже. Не забываем, что дивиденды ещё должны утвердить.

ФосАгро 1П2025 💼

• Купить до: 30.09.2025

• Дивиденд: 273₽

• Дивдоходность: 3,81%

Новатэк 1П2025 💼

• Купить до: 03.10.2025

• Дивиденд: 35,5₽

• Дивдоходность: 3,18%

Банк СПб-ао 1П2025

• Купить до: 03.10.2025

• Дивиденд: 16,61₽

• Дивдоходность: 4,9%

Банк СПб-ап 1П2025

• Купить до: 03.10.2025

• Дивиденд: 0,22₽

• Дивдоходность: 0,38%

Т-Банк 1П2025 💼

• Купить до: 03.10.2025

• Дивиденд: 35₽

• Дивдоходность: 1,12%

Озон Фарма 1П2025

• Купить до: 03.10.2025

• Дивиденд: 0,25₽

• Дивдоходность: 0,49%

Авангард 1П2025

• Купить до: 06.10.2025

• Дивиденд: 24,79₽

• Дивдоходность: 3,44%

НКХП 1П2025

• Купить до: 09.10.2025

• Дивиденд: 6,54₽

• Дивдоходность: 1,31%

Полюс 1П2025

• Купить до: 10.10.2025

• Дивиденд: 70,85₽

• Дивдоходность: 3,05%

Газпром нефть 1П2025 💼

• Купить до: 10.10.2025

• Дивиденд: 17,3₽

• Дивдоходность: 3,44%

Татнефть-ао 1П2025

• Купить до: 13.10.2025

• Дивиденд: 14,35₽

• Дивдоходность: 2,24%

Татнефть-ап 1П2025 💼

• Купить до: 13.10.2025

• Дивиденд: 14,35₽

• Дивдоходность: 2,39%

Светофор-ао 2024

• Купить до: 13.10.2025

• Дивиденд: 0,1₽

• Дивдоходность: 0,59%

Светофор-ап 2024

• Купить до: 13.10.2025

• Дивиденд: 4,22₽

• Дивдоходность: 10,11%

Займер 1П2025

• Купить до: 13.10.2025

• Дивиденд: 4,73₽

• Дивдоходность: 3,29%

Самараэнерго-ао нерасп. прибыль 2021-2022

• Купить до: 14.10.2025

• Дивиденд: 0,234₽

• Дивдоходность: 7,31%

Самараэнерго-ап нерасп. прибыль 2021-2022

• Купить до: 14.10.2025

• Дивиденд: 0,234₽

• Дивдоходность: 7,41%

Новабев 1П2025 💼

• Купить до: 16.10.2025

• Дивиденд: 20₽

• Дивдоходность: 5,04%

ЕвроТранс 1П2025

• Купить до: 17.10.2025

• Дивиденд: 8,18₽

• Дивдоходность: 5,92%

📋 Список получился внушительный, не такой, конечно, как летом, но приятно, что многие компании не забывают про акционеров и выплачивают дивиденды, чтобы улучшить настроение в дождливые осенние дни.

💼 У меня в портфеле есть акции ФосАгро, Новатэк, Т, Газпром нефть, Татнефть и капля Новабев, значит придётся опять богатеть. Что поделать, потерпим…

❓А вы от кого ждёте дивидендов?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Интуитивно кажется, что рост цен на металл ведет к увеличению прибыли «Норникеля». Однако действительность сложнее. Мое исследование выявило тревожную тенденцию — стремительное нарастание долговой нагрузки компании. Насколько велики риски и смогут ли доходы от повышения цен покрыть растущие долги? Этот материал обязателен к прочтению для инвесторов, которые следят за глобальными трендами, но упускают из виду финансовую отчетность компании.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

О компании «Норникель»

«Норникель» — мировой лидер в области добычи и производства металлов, без которых немыслимы ключевые направления современной экономики. Компания удерживает статус крупнейшего в мире производителя палладия и рафинированного никеля — материалов, имеющих критическое значение для автомобилестроения (катализаторы, аккумуляторы) и зеленой энергетики.

Подобно «Русалу» в алюминиевой промышленности или «Алросе» в алмазной, «Норникель» является одним из столпов российской металлургии. Его уникальность определяется колоссальными масштабами и расположением: ключевые активы находятся в Заполярье, где компания с нуля построила города и создала всю необходимую инфраструктуру.

Работая в секторе Metals & Mining, «Норникель» обеспечивает сырьем машиностроение, строительство и высокотехнологичные отрасли. Конкурентное преимущество компании — одна из самых низких в мире себестоимость добычи, обеспеченная богатейшими месторождениями.

Анализ структуры выручки демонстрирует высокий уровень диверсификации: почти половина доходов (45,5%) формируется за счет медно-никелевого файнштейна, тогда как медь и палладий вносят еще 27,6% и 11,7% соответственно. Такой баланс обеспечивает устойчивость к ценовым колебаниям на отдельные металлы, а значительная доля палладия и платины открывает доступ к растущему спросу со стороны экологичных технологий и электроники.

Анализ стоимости: что показывают цифры.

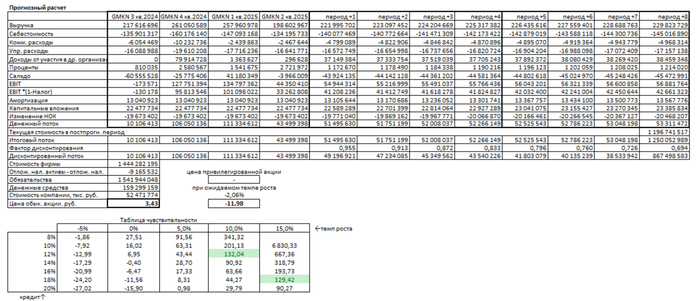

Давайте заглянем в будущее «Норникеля» и оценим, сколько может стоить его акция. Для этого я использую метод дисконтирования денежных потоков (DCF). Если просто, это способ оценить компанию сегодня, основываясь на ее будущих доходах. Я взял данные из российской отчетности (РСБУ) с 2022 года по второй квартал 2025 года, чтобы получить максимально свежую картину.

Прогноз я построю на два года вперед, заложив консервативный ежегодный рост в 2%. Для расчета стоимости денег во времени я использую ставки Банка России от 8 августа 2025 года: 12,65% в долларах и 15,46% в рублях.

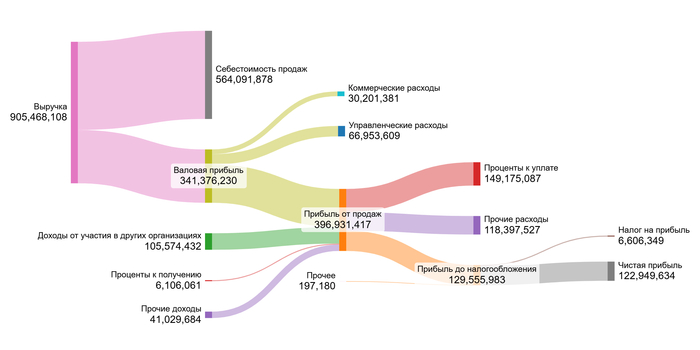

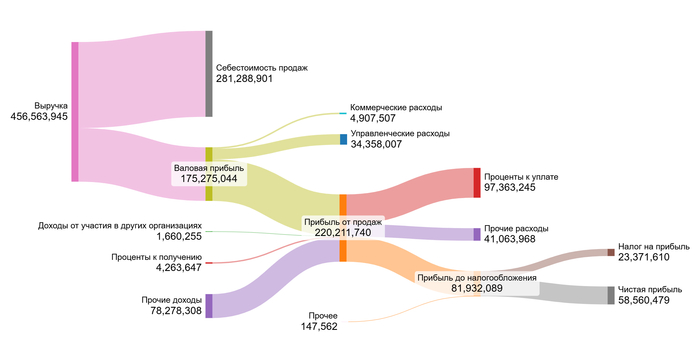

Динамика ключевых финансовых показателей за этот период наглядно показана на диаграммах ниже. Давайте теперь посмотрим на средние значения, которые и лягут в основу нашей модели.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

На диаграммах вижу устойчивый рост выручки, однако валовая и операционная прибыль демонстрируют волатильность на фоне растущих себестоимости и коммерческих расходов. Крайне негативный тренд показывает стремительный рост процентов к уплате, что существенно давит на итоговую чистую прибыль.

В ближайшие два года основным драйвером результатов будет не столько рост выручки, сколько способность компании контролировать операционные расходы и, что критически важно, управлять своей долговой нагрузкой для снижения процентных выплат.

Поскольку «Норникель» — не холдинг, а производственная компания, мы можем анализировать структуру его затрат. Сравним ее со средними показателями по сектору Metals & Mining, чтобы понять эффективность.

Средние финансовые показатели НорНикеля.

Себестоимость (63,1% от выручки). Это отличный результат! В среднем по отрасли компании тратят на это 75,20%.

Коммерческие (2,16%) и управленческие расходы (7,47%). Здесь компания также выглядит эффективной. Средние траты по отрасли значительно выше: 7,53% и 17,92% соответственно.

Доля от участия в других организациях (16,73%). Это существенно выше среднего показателя в 3,83%.

Проценты к уплате (13,4% против 9,84% в среднем по отрасли). Компания более закредитована, чем условный средний игрок. Это критический, требующий внимания показатель.

Итоговая маржа (11,35%). На фоне среднего убытка по отрасли в -8,56% это блестящий результат. Он подтверждает, что «Норникель» — не просто добывающая компания, а высокорентабельный бизнес.

Мой инвестиционный подход прост: я ищу стабильно прибыльные компании с рентабельностью выше средней по отрасли и минимальным порогом в 15%. «Норникель» демонстрирует выдающуюся операционную эффективность, хотя его чистая маржа пока не дотягивает до моего строгого критерия. Это сигнал к глубокому изучению причин такой разницы.

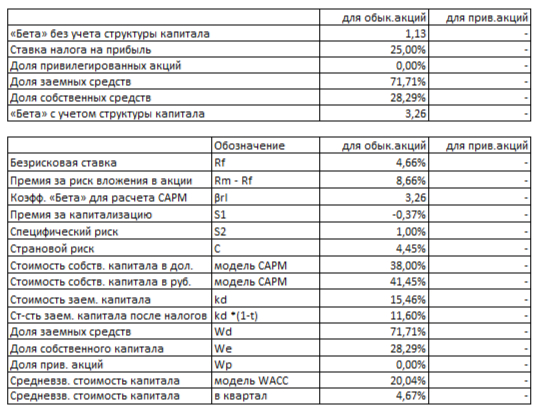

Перейдем к расчету средневзвешенной стоимости капитала (WACC). Это процентная ставка, которая показывает минимальную доходность, ожидаемую всеми инвесторами компании. По сути, это цена риска.

Для расчета я учитываю безрисковую ставку (доходность 30-летних гособлигаций США — 4,66%), а также премии за риски: страновой (Россия — 4,45%), вложения в акции (8,66%) и специфические риски самой компании (1%).

WACC НорНикеля на 1 полугодие 2025 года.

Итоговый показатель WACC для «Норникеля» составил 20,04%. Это высокая ставка, отражающая все риски ведения бизнеса. Однако для сектора Metals & Mining это даже ниже среднего значения в 24,78%. Это говорит о том, что рынок воспринимает «Норникель» как более надежного и предсказуемого оператора по сравнению со многими коллегами по отрасли.

Оценка стоимости и инвестиционные сценарии.

Давайте смоделируем два возможных сценария для «Норникеля». Я сравню консервативный вариант, где компания растет как в среднем по отрасли, с более реалистичным, основанным на ее собственных исторических данных.

Итоговый расчет НорНикеля на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост (2% в год)

В этом сценарии я предполагаю, что выручка будет расти скромно — на 2% в год. Метод DCF, который я использую, суммирует все будущие денежные потоки компании и вычитает ее обязательства. Так мы получаем реальную, очищенную от долгов стоимость.

После всех расчетов стоимость одной акции получается равной 3,43 рубля. Это на 97% ниже текущей рыночной цены. Такой результат говорит о том, что, по моим оценкам, рынок переоценил акцию. Но важно вот что: цена вышла положительной. Это ключевой момент! Это значит, что будущих денежных потоков компании должно хватить, чтобы покрыть все ее долги. Компания справляется с обязательствами.

Однако одной этой модели недостаточно для решения. Чтобы понять, хорошая это компания или нет, я всегда смотрю на другие критерии: темп роста прибыли и дивидендов, маржу, динамику цены с IPO и дивидендную доходность. Необходимо каждый квартал проверять, оправдываются ли прогнозы по выручке, прибыли и долгу. Это помогает вовремя увидеть, сбывается ли заложенный сценарий, или же пора пересмотреть ожидания.

Сценарий 2: Ожидаемый рост (-2.06% в год)

Этот сценарий построен на основе собственных показателей компании — рентабельности капитала и реинвестиций. К сожалению, он показывает ожидаемое снижение выручки на 2,06% в год.

В этом случае расчетная стоимость акции получается отрицательной: -11.98 рублей. Это серьезный красный флаг. Отрицательная стоимость возникает, когда долги компании настолько велики, что она не может покрыть их будущими доходами. Это не приговор навсегда — компания может резко нарастить прибыль или рефинансировать долг. Но сейчас это говорит о высоких рисках.

Инвесторам стоит крайне внимательно оценить способность компании обслуживать свой долг. Как и в первом сценарии, окончательное решение должно быть основано на комплексном сравнении всех финансовых показателей с другими игроками рынка.

Сравнение с рыночной ценой

Сейчас акция торгуется около 124.46 рублей. По моей таблице чувствительности, такая цена закладывает очень агрессивные ожидания: ежегодный рост на 15% и стоимость кредита на уровне 18%.

Считаю ли я такой темп роста реалистичным для «Норникеля»? Это маловероятно. Компания — зрелый гигант в цикличной отрасли, и ее рост сильно зависит от цен на никель и палладий на мировом рынке. Поддержание 15% роста в год потребовало бы не только высоких цен на сырье, но и постоянного ввода новых рудников, что является капиталоемкой и долгосрочной задачей. История компании показывает, что такие темпы — скорее аномалия, чем правило.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоговый вердикт: Стоит ли инвестировать?

Помните, я начал с тревоги о долгах «Норникеля»? Мой анализ подтвердил: да, долговая нагрузка высока и действительно давит на прибыль. Но я также обнаружил неожиданную силу — феноменальную операционную эффективность и статус самого надежного игрока в своем секторе.

«Норникель» — это актив для сохранения капитала, а не для быстрого обогащения. Он переоценен рынком, если ждать быстрого роста, но его устойчивость не имеет аналогов в отрасли.

А как вы думаете? Стоит ли платить за надежность и стабильность сегодня такую высокую цену, или лучше подождать более привлекательную точку входа? Напишите ваше мнение в комментариях!

Если вам было интересно разбираться в цифрах вместе со мной, поставьте лайк и подпишитесь на мойTelegram. Там я регулярно публикую такие же глубокие разборы и делюсь мыслями об инвестициях. Ваша поддержка очень помогает развивать блог! Удачи на рынке!

Когда речь заходит о российских химических гигантах, то инвесторы в основном останавливаются на Фосагро, потом переходя на Акрон, и уже на третьем шагу вспоминают об Куйбышевазоте. При этом Куйбышевазот уже десятилетиями держит крепкие позиции на рынке - её основные продукты: капролактам, карбамид, аммиак и азотные удобрения. В общем, всё то, без чего не обойтись в сельском хозяйстве и промышленности.

Главная производственная база компании находится в Тольятти. Но Куйбышевазот давно смотрит за пределы России - мощности есть и в Шанхае, и в Индии. И это чувствуется: на внутренний рынок приходится лишь половина выручки, остальное уходит за рубеж.

На Московской бирже бумаги компании торгуются под тикером KAZT, входят в третий котировальный список.

💰Дивиденды

По дивидендной политике компания выплачивает не менее 30% от чистой прибыли по РСБУ. Выплаты происходят обычно дважды в год.

За 2 квартал 2025 года акционеры получили по 4 рубля на бумагу, но доходность получилась скромная - всего 0,8%.

⚡Риски

Компания сильно зависит от мировых цен на удобрения. А они, как мы знаем, умеют падать неожиданно и надолго (в 2023–2024 годах это особенно ощущалось).

Финансовые показатели зависят от курса рубля. Слабая нацвалюта играет на руку бизнесу, но как долго продлится такой сценарий - большой вопрос.

📍Выводы

Компания завершила период активного инвестирования в расширение деятельности и масштабирования бизнеса, который продолжался последние 6 лет. С 2018 по 2024 год в развитие производства было инвестировано 76 млрд. рублей.

Компания активно реализует продукцию за пределы РФ, тем самым диверсифицирует рынки сбыта и имеет валютную выручку. Основными направлениями являются страны Латинской Америки, Африки, Азии, Ближнего Востока, страны СНГ и США.

За 1 полугодие 2025 года выручка подросла до 44,1 млрд рублей, но не всё так гладко. Себестоимость и финрасходы росли быстрее доходов, из-за чего чистая прибыль по МСФО сократилась почти в два раза до 3,5 млрд рублей. Зато по РСБУ совсем другая картина: прибыль удвоилась и составила 7,1 млрд. Именно от этой базы компания считает дивиденды.

⭐Акции компании Куйбышевазот интересны на перспективу добавления в дивидендный портфель. При текущей годовой дивидендной доходности в 2-4% говорить о привлекательности бумаг в случае роста выплат не приходится, именно поэтому их нет в моем инвестиционном портфеле.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

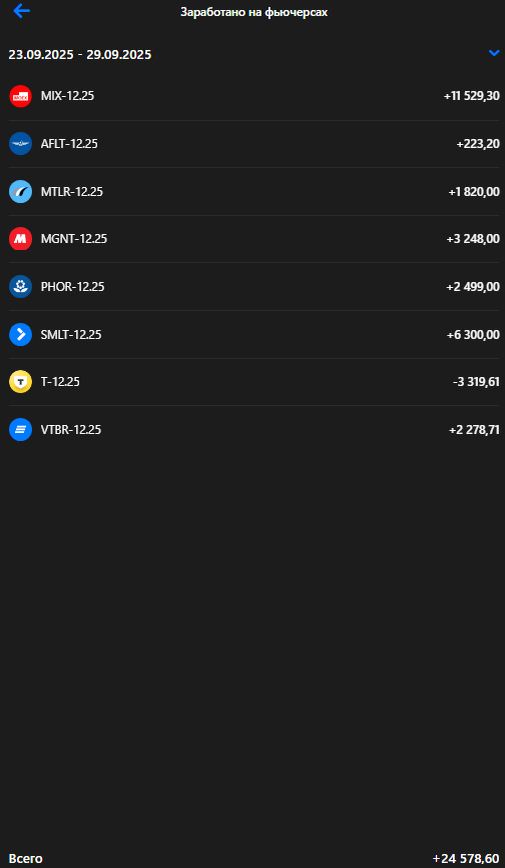

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

1. Фосагро 22.09 - 7065 руб. | 29.09 - 7274 руб. | +2,96%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. Мечел обык. 22.09 - 73,7 руб. | 29.09 - 72,4 руб. | -1,76%

2. Самолет 22.09 - 1044 руб. | 29.09 - 1004 руб. | -3,83%

3. Магнит 22.09 - 3177 руб. | 29.09 - 3121 руб. | -1,76%

4. ВТБ 22.09 - 70,9 руб. | 29.09 - 68,07 руб. | -3,99%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 22.09 - 2741 руб. | 29.09 - 2684 руб. | -2,08%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

2,96% × 23,08% = +0,68%

Средняя результативность прогноза по слабым бумагам 💸👎

Результат прогноза: +0,68% (прибыль от лонга) + 2,51% (прибыль от шорта) = + 3,19% 🟢

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Как бы не было печально, но прогноз реализовался. Печально от настроений в экономике, видения ближайшего будущего. Какие-то несколько процентов от счета общее благополучие не улучшат.

Стратегия "Лучшая идея" 💡

1. 22.09 - 3104 руб. | 29.09 - 3082 руб. | -0,7%

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +26% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны впрошлом отчете.

(-0,7% × 29%) =-0,2% 🔴

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: + 3,19%🟢-0,2%🔴 =+3%🟢

2. Мой личный результат: +5.38%🟢

Получилось сделать лучше, потому что набирал дополнительно шорты по фьючерсу на индекс Московской биржи, но об этом не отписывался, потому что считал, что сделка будет рискованной.

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

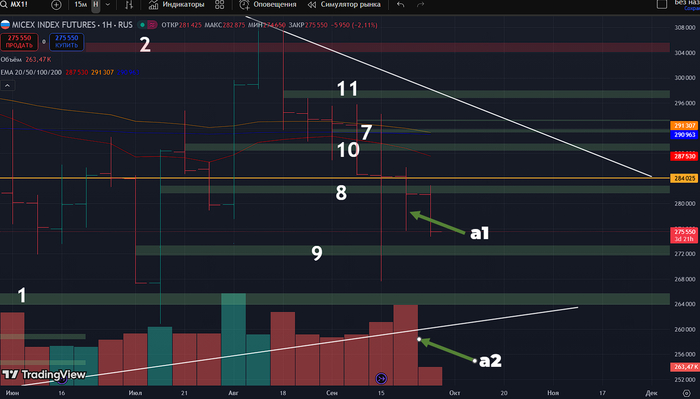

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Пока ничего нового, по этим позиция - все дальше вниз. Единственное, опционы вроде как кто-то пытается покупать, но объемы ничтожно малы.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

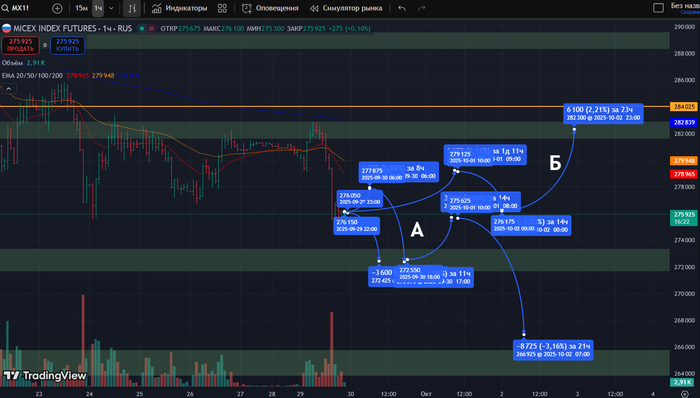

Ситуация интересная. У нас есть явный прогресс продаж и слабость покупателя а1, но пойдем мы сразу или через тест продаж — вопрос открытый. Обычно, когда есть такой объём, все равно должны идти через тест, а по активности против такого слабого покупателя уже можно будет оценить силу продавца.

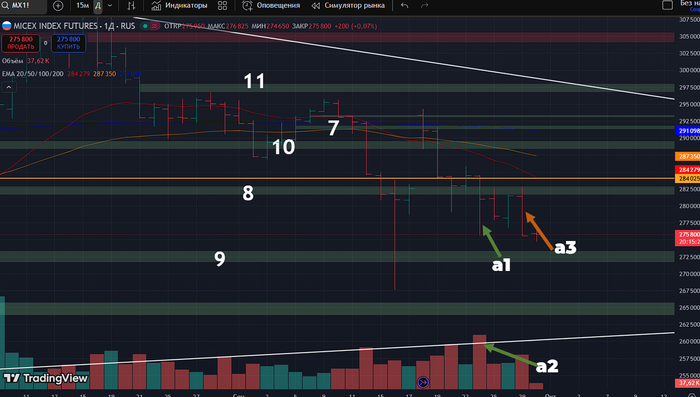

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

Вижу, что у покупателя особо нет причин сейчас даже пробовать поднят цену. Уровень 8 протестирован, надо доходить до 9 и там пробовать. Ожидаю вниз до уровня 9, но буду пока держать направление шортовых позиций.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Хоть и на баре а3 нет особых уровней, но цена может попытаться сходить вверх, но потом — буду ждать вниз. А4 на текущий момент показывает слабость и по объёму, и по результатам.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

После таких бурных движений могу сделать флэт перед продолжением, но пока, в любом случае, основной сценарий — продолжение движения вниз. Все-таки на уровне 8 сейчас есть небольшая манипуляция, которую пока не протестировали, и теоретически флэт мог бы быть на этом завязан.

Можно попробовать продать колл-опционы, потому что далее 8-го уровня пока совсем не вижу цену.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

50% портфеля в лонг.

90% портфеля в шорт.

Разница между позициями: 50%-90%=-40%

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 548 тыс. руб.

Лонги по акциям 🚀

1. Фосагро 123 тыс. руб.

Общий: 123 тыс. руб. или 21%

Шорты по акциям 🩳

1. Мечел 97 тыс. руб.

2. Самолёт 146 тыс. руб.

3. Магнит 182 тыс. руб.

4. ВТБ 49 тыс. руб.

5. Фьючерс на шорт Индекса. Мос. Биржи х3 276 тыс. руб. = 828 тыс. руб. (его не учитываю. так как это личная спекуляция)

Общий: 474 (+ 828) = 474 тыс. руб. или 86%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 548 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 148 тыс. руб.

Общая: 148 тыс. руб. или 27%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 548 тыс. руб.

Лонги по акциям: 123 + 148 = 271 тыс. руб. или 49%

Шорты по акциям: 474 тыс. руб. или 86%

Разница между позициями: 49%-86%=-37%

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Фосагро 29.09 - 7274 руб. PHZ5 фьючерс

📈 7274 руб. (123 тыс. руб. - 30 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. Мечел обык. 29.09 - 72,4 руб. MCZ5 фьючерс

📉 72,4 руб. (97 тыс. руб.)

2. Самолет 29.09 - 1004 руб. SSZ5 фьючерс

📉 1004 руб. (146 тыс. руб. + 40 тыс. руб.)

3. Магнит 29.09 - 3121 руб. MNZ5 фьючерс

📉 3121 руб. (182 тыс. руб.)

4. ВТБ 29.09 - 68,07 руб. VBZ5 фьючерс

📉 68,07 руб. (49 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 29.09 - 3082 руб. TBZ5 фьючерс

📈 3082 руб. (148 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 548 тыс. руб.

Лонги по акциям: 93 + 148 = 241 тыс. руб. или 43%

Шорты по акциям: 514 тыс. руб. или 93%

Разница между позициями: 43%-93% = -50%

Фьючерс на Индекс не учитываю, потому-что это большая локальная спекуляция.