НМТП (Новороссийский морской торговый порт) — крупнейший портовый оператор России, через который проходят нефть, нефтепродукты, зерно, металлы и контейнеры. Это монополист в стратегическом участке логистики. И по факту единственный приличный публичный актив в сфере транспорта на текущий момент (Транснефть считаю за нефтянку, а не за логистику).

Уникальная инфраструктурная монополия: - Главный нефтяной терминал России - База для экспорта РФ через Чёрное море - Высокие барьеры входа (инфраструктуру такого масштаба невозможно скопировать)

Крайне высокая маржинальность и денежный поток: - Операционной маржей около 60–65% - Низкими капзатратами - Стабильным FCF - У компании отрицательный чистый долг (денег на счетах больше, чем долгов)

Дивидендная доходность за 2025 год к текущим ценам ожидается на уровне 12%. Что в целом очень неплохо. Многие инвестдома дают апсайд к текущим ценам от +30% до +50%. Что тоже очень приятно.

При этом у акции устойчивая и долгая история выплаты дивидендов и логично предложить, что она продолжится.

Теперь перейдем к рискам:

Государство владеет почти ~80% акций (через Транснефть и Росимущество). То есть государство владелец и главный мажоритарий. При этом я глубоко убежден, что государство не может быть эффективным собственником. Это доказано уже множество раз на примере разных стран.

Продолжение вооруженного конфликта. Из-за военных действий стратегическая инфраструктура находится под серьёзными рисками атак, разрушений и блокирования морских путей.

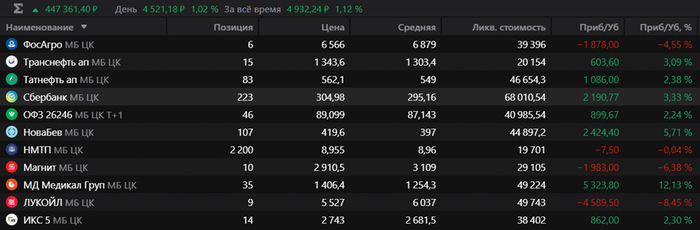

Сегодня обсудим госкапитализм и пополнение портфеля В пятницу (05.12.2026) было очередное пополнение портфеля. Закупаем активов на 20к рублей. У нас вновь прибывший боец в портфеле:

НМТП - 2200 шт ~ 19 700р

Сбер – 2 шт ~ 600р (чисто на сдачу взял)

Чем обусловлен такой выбор активов? Сегодня напишу отдельный, развернутый пост, где напишу почему купил НМПТ, ЗА и ПРОТИВ. В целом хороший актив из новой для портфеля отрасли.

Общая обстановка на рынке По старой традиции мы друзья каждый Новый год ходим в баню мы провели эту недели в ожиданиях новостей по писдилу. Но как обычно никакой конкретики не получили. Индекс Мосбирже рисует сопротивление на 2700, которое по всей видимости будет пробито к концу декабря если новостной фон, как и сейчас останется умеренно позитивным.

Нарисовал треугольничек с сопротивлением 2700

Госкапитализм Думаю, что никто не станет спорить что в РФ именно такая система. Государство играет доминирующую роль, контролируя крупные компании в ключевых отраслях, таких как энергетика, нефтегаз, банки и т.д. Я решил об этом вспомнить, потому что замминистра финансов на днях сказал - Правительство РФ запустит маркетинговую кампанию, которая будет популяризовать фондовый рынок.

В целом супер классно и здорово, но есть опасения что:

1) Будет неэффективно (как обычно бывает в любых государственных инициативах)

2) Чтобы популяризировать рынок надо его не рекламировать, а надо дать ему расти и создавать соответствующие экономические условия для бизнеса. И когда рынок будет расти, когда из каждого утюга будут трубить о новых ценовых рекордах индекса Мосбиржи, когда знакомые начнут хвататься заработком на бирже – тогда люди придут в инвестиции и принесут свои деньги. А рекламировать рынок, стагнирующий 4 последних года, которым зависим от политически-переговорных новостей – идея сомнительная. То есть это конечно лучше, чем ничего и надо повышать информированность населения, но боюсь, что получится как в анекдоте – Вы жарьте! Рыба будет.

В целом у Госкапитализма на мой взгляд есть большой недостаток – при нем местами очень плохо работает «невидимая рука рынка». То есть экономику могут регулировать не спрос и предложение, не рыночные законы, а административные решения, принятые в высоких кабинетах. На примере СССР нам известно, что подобное управление экономикой работает очень плохо.

Кстати, инвесторы всего мира согласны со мной, можно хотя бы сравнить мультипликаторы американского фондового рынка и китайского фондового рынка (у китайцев большое влияние на экономику у государства). Так вот, у американского индекса SP500мультипликатор P/E составляет 25, то есть в среднем компания там стоит 25 годовых прибылей. В Китае у индекса Hang Seng мультипликатор P/E составляет примерно 8. То есть китайская компания будет стоить 1 млрд$ и при этом ее американский брат близнец будет стоить 3 млрд$.

Кстати, P/E индекса Hang Seng последние годы падал из-за активного вмешательство государства в корпоративные вопросы и курса взятого на усиление контроля.

Вышесказанное не отменяет того, что у рынка РФ сейчас большой потенциал роста и на нем можно собрать отличный дивидендный портфель (чем я, собственно, и занимаюсь). Хотя об американских мультипликаторах нашему рынку можно только мечтать. Кстати, поэтому в Америке и в РФ разные модели потребления капитали. Ставь лайк, если интересно - напишу об этом

Транснефть (TRNFP) — уникальная компания. Такого второго бизнеса в РФ просто нет. Она владеет 100% магистральных нефтепроводов страны. То есть фактически монополия. Конкуренции нет и не будет. А значит — бизнес стабилен, предсказуем и защищён.

Доход компании почти не зависит от цен на нефть. У «Транснефти» тарифная модель - доход формируется не от цены нефти, а от объёмов транспортировки.Даже если нефть падает в цене, трубы остаются наполненными.

Регулируемые тарифы = предсказуемая выручка. Тарифы устанавливает государство. И вот что важно:

- Государство заинтересовано в стабильной выручке компании и прибыли, потому что владеет ~80% компании

- Тарифы обычно индексируются на уровень инфляции

Это делает бизнес «Транснефти» антиинфляционным - он растёт вместе с ростом цен в экономике. Для долгосрочных инвесторов это огромный плюс: денежный поток не размывается инфляцией.

Дивидендная доходность за 2025 год к текущим ценам ожидается на уровне 14% (!!!). И капитализация компании является бенефициаром снижения ставки, из-за очень высокой див доходности. Так как при снижении ставки сразу упадет безрисковая доходность по ОФЗ. С учетом этого в акции Транснефти побегут желающие получить 14% годовых с низким риском.

При этом у акции устойчивая и долгая история выплаты дивидендов и логично предложить, что она продолжится.

Теперь перейдем к рискам и почему я сомневался касательно покупки этой акции в портфель:

Государство владеет почти ~80% акций. То есть государство владелец и главный мажоритарий. При этом я глубоко убежден, что государство не может быть эффективным собственником. Это доказано уже множество раз на примере разных стран (ставьте лайк, если интересно – сделаю подборку примеров).

Износ инфраструктуры и технологические риски. Трубопроводная система - огромная и сложная сеть, оборудованию по 30-40 лет. Сейчас замена практически невозможна из-за санкций. Любая серьезная авария - сильный удар по компании и бюджету.

Продолжение вооруженного конфликта. Из-за военных действий нефтегазовая инфраструктура находится под серьёзными рисками атак и разрушений. А поскольку замена оборудования практически невозможна из-за санкций, уничтожение инфраструктуры Транснефти может нанести серьезный ущерб бизнесу.

Как-то так. Но взвесив все за и против, решил добавить в портфель. Покупка Транснефти – ставка на МИР. А поскольку весь этот портфель – это одна большая ставка на МИР, я подумал, что это хорошая инвестиция.

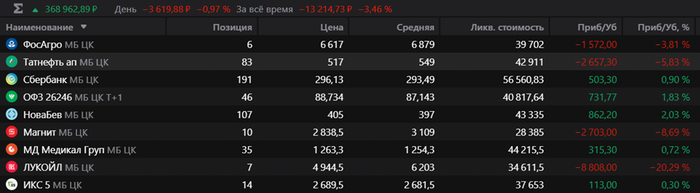

В пятницу (28.11.2026) было очередное пополнение портфеля. Закупаем активов на 20к рублей. У нас вновь прибывший боец в портфеле:

Транснефть ап - 15 шт ~ 20 000р

Чем обусловлен такой выбор активов? Сегодня напишу отдельный, развернутый пост, где напишу почему купил, ЗА и ПРОТИВ. Но, честно говоря, до последнего сомневался касательной добавления Транснефти в портфель.

Общая обстановка на рынке На картинках видите состояние портфеля в прошлую пятницу и сейчас. На текущей неделе была очередная попытка писдила (peace deal – мирное соглашение). Опять неудачная. Но радует: 1) Попытки договорится не прекращаются 2) Их частота на единицу времени растет

Чисто статистически – это сильно повышает вероятность того, что в итоге договориться получится.

В прошлый раз писал, что хочу повысить отраслевую диверсификацию портфеля – но в итоге опять купил из нефтянки компанию. Но, честно говоря, отраслевой состав Мосбиржи (на картинке) так и шепчет – Займи и напейся Купи нефтянки

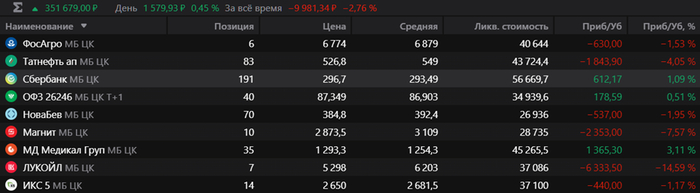

В пятницу (21.11.2026) было очередное пополнение портфеля. Закупаем активов на 20к рублей. Увеличиваем позицию по:

Лукойл - 2 шт ~ 11000р Сбер - 30 шт ~ 9100р

Чем обусловлен такой выбор активов? Лукойл показал очень хорошую неделю. С лоя сходил вверх на 15%. Уважаемые аналитические дома высказывали мнения что текущие санкции не драматически повлияют на бизнес. Конечно, руки на прошлой неделе чесались купить его. Но считаю, что решение не покупать Лукойл в прошлую пятницу было верным. На ваш абсолютно справедливый вопрос «ПОЧЕМУ?» я конечно отвечу – нужно принимать такие инвестиционные решения, которые на длительном периоде и большой выборке с бОльшей вероятностью принесут деньги.

Например, если я 10 раз подряд куплю сильно упавший после санкций актив – принесет ли мне это профит? Скорее всего нет, потому что покупать акцию из-за того, что она сильно упала в цене – это глупость.

А если я 10 раз подряд докуплю растущие в цене активы – принесет ли мне это профит? Скорее всего да, потому идея роста этих активов уже начала реализовываться и логично повысить ставку получив подтверждение своей идеи о росте.

А сейчас имея текущую рыночную конъектуру и информированность – с удовольствием увеличиваю позицию по лучку.

Сбер – наше все. Самый надежный и эффективный бизнес в нашем казино на Московской бирже. Думаю, что разумно будет отвести ему одну из самых больших долей в портфеле. Тем более он продолжает радовать операционными результатами и обещает рекордные дивиденды.

Общая обстановка на рынке На картинках видите состояние портфеля в прошлую пятницу и сейчас. Текущая неделя прошла под знаком очередных мирных переговоров. Что, собственно, видно по состоянию моего портфеля. В прошлую пятницу финрез был -13 000р, а сейчас + 6 000р. +5% за неделю. В целом очень хорошо, с учетом того, что кроме обещаний политиков мы ничего не получили. А теперь представьте, что будет, если ребята реально о чем-то договорятся.

Сейчас размышляю о добавлении в портфель еще активов, для увеличения отраслевой диверсификации. Накидывайте ваши предложения в комменты. Компании должны быть лидерами отраслей, платить дивиденды (ДД >10%), не кидать миноров. В общем, чтобы не страшно было вложить туда деньги на ближайшие 10 лет.

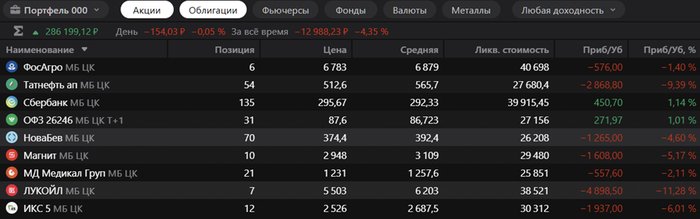

В пятницу (14.11.2026) было очередное пополнение портфеля. Закупаем активов на 20к рублей. Увеличиваем позицию по:

Новабев - 37 шт ~ 15000р ОФЗ 26246 - 6 шт ~ 5500р

Чем обусловлен такой выбор активов? Есть ощущение что у Новабева скоро дочка (Винлаб) выйдет на IPO, что повышает оценку актива. В рамках этой логики видно что Новабев очень неплохо показал себя на торговой неделе. Техническая картина тоже выглядит неплохо. Цену явно поджимают в 410, по общей логике – на следующей неделе пробой.

Вообще, сейчас есть в портфеле перекос в сторону ритейла, но думаю, что это скоро исправится.

ОФЗшек тоже чуть-чуть взял. Пока в голове держу, что желаемая доля акций в портфеле 90%, а облигаций – 10%. Есть исследование рынка, которое гласит, что это максимально эффективное соотношение видов активов в портфеле. Я с ним еще детально не знакомился, но скоро собираюсь.

Так на меня смотрел Лукойл в пятницу

Честно говоря было жгучее желание затарится упавшим Лукойлом. Все-таки лучок по 5к – это замечательно с одной стороны, а с другой стороны мне сейчас не совсем понятны его перспективы как бизнеса. Поэтому решил повременить.

Чем обусловлен такой выбор активов? Все очень просто – сейчас я покупаю то, что растет в текущем портфеле. Конечно, многие могут возразить и сказать – а как же buythedeep? А как же усреднять убыточную позицию до последних трусов? Надо покупать то, что сильно упало, оно же потом как вырастет…

Типичный байзедипер

Buythedeep – неплохой подход, но он должен использоваться к месту и времени. На мой взгляд, он не подходит к текущему рынку, да и к российской фонде в целом (по крайней мере не так повсеместно, как в США).

Но в общем случае надо наращивать прибыльные позиции, а не убыточные. Кажется очевидным, но часто люди делают наоборот. Максимально докупают/усредняют упавший актив. Я думаю, что это связано с психологией и неприятием возможных потерь.

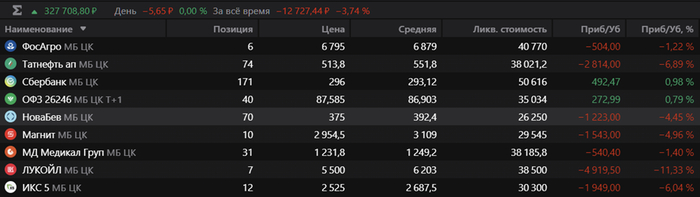

Если сравнить Приб/Уб, % с моим постом от 31.10, то будет видно, что: - Татнефть +2%, - Икс5 +4,5%, - Мать и Дитя +5%, - Сбер просто onelove

Новабев тоже показал неплохую неделю (+2,5%), но в секторе ритейла конечно на этой неделе отдал предпочтение ИКС5.

Возможно, обратили внимание, что куплены акции компаний, которые недавно отчитались за 9 месяцев (кроме Татки). Несмотря на тяжелый новостной фон – бумаги показали себя не плохо. Это говорит о том, что рынок доволен результатами и готов покупать по текущим ценам.

В целом – двигаемся дальше. Завтра напишу пост про лучший сигнал на покупку Сбере.

По Сберу, кстати есть золотое правило – покупай акции Сбера, когда его капитализация ниже балансовой стоимости. Исторически это отличное время для покупки, как вы понимаете – сейчас как раз оно. Если надо поподробней рассказать – плюсуй.

Мать и дитя – решил добрать, чтобы увеличить долю Здравоохранения в портфеле.

Татнефть – единственный крупный нефтяник, который не под санкциями. По текущим ценам мне очень нравится покупать. Сильно укатали на последнем падении вместе со всей нефтянкой. Возможно, попадет в следующий санкционный пакет. Но в целом принимаю эти риски по текущим ценам.