Разбор эмитента: ФосАгро

ФосАгро - крупнейший поставщик всех видов удобрений в России и один из заметных игроков в мире. Компания вертикально интегрирована: от добычи фосфатного сырья до упаковки и доставки конечному покупателю. Такой подход позволяет ей контролировать почти всё от состава продукции до себестоимости. В итоге 80–95% нужных компонентов ФосАгро производит сама.

Производственные площадки разбросаны по Мурманской, Вологодской, Саратовской и Ленинградской областям. А вот покупатели живут не только в России: экспорт для компании играет ключевую роль.

Акции торгуются на Московской бирже под тикером PHOR, входят в шесть индексов, включая флагманский IMOEX, в котором имеют удельный вес 0,7%.

💰Дивиденды

У ФосАгро одна из самых «интеллектуальных» дивидендных политик среди российских промышленных компаний. Размер дивидендов зависит от показателя Чистый долг/EBITDA: если показатель <1, то на дивиденды уходит 75% и выше свободного денежного потока. Чем выше долг, тем меньше выплаты. Минимальная размер составляет 50% скорректированной чистой прибыли, но совет директоров регулярно предлагает разные варианты, вплоть до полного отказа от распределения. Это делает дивидендный поток не самым предсказуемым.

Компания традиционно стремится платить 4 раза в год. Так было и в 2024, но 2025 год нарушил привычку: дивиденды за 1 квартал отменили. За 2 квартал акционерам досталось 273 рубля на акцию (доходность составила 4,3%).

⚡Риски

Зависимость от мировых цен на удобрения. Этот рынок живёт своей жизнью и порой движется вопреки логике.

Высокая налоговая нагрузка.

Сильный рубль как всегда остается классическим врагом экспортёров.

📍Выводы

За последние годы ФосАгро вложила 34 млрд. рублей в строительство и модернизацию мощностей. По сути компания перезапускала часть своих заводов, чтобы увеличить глубину переработки апатитового концентрата и поднять выпуск удобрений. Инвестиции не прошли зря: рост составил х4 относительно стартовых мощностей 2019 года.

Стратегия до 2030 года предполагает увеличение производства удобрений ещё на 16% до 13,7 млн. тонн в год, а также вывод на рынок около 40 новых продуктов. Звучит амбициозно и пока выглядит реалистично.

При этом продукция компании по-прежнему не находится под санкциями, что позволяет ФосАгро удерживать позиции на мировых рынках. Сильный рубль, конечно, не в помощь, но ситуацию сглаживают высокие мировые цены. Благодаря этому выручка за 1 полугодие 2025 года выросла на 23,6%, почти до 300 млрд. рублей.

Самое приятное для инвестора - это снижение долговой нагрузки. Показатель Чистый долг/EBITDA уже упал до 1,3х. Цель на ближайшее время сократиться до 1х. Когда это случится, компания будет готова вернуться к более щедрым дивидендам. С одной стороны, звучит вполне логично, но мы как инвесторы хотим денег.

Чистый денежный поток растёт такими темпами, что сложно не заметить: +100% год к году до 56,5 млрд. рублей. Распределять действительно есть что. ФосАгро одна из немногих наращивает чистую прибыль, размер которой за 1 полугодие вырос на 41% год к году до 75,5 млрд. рублей.

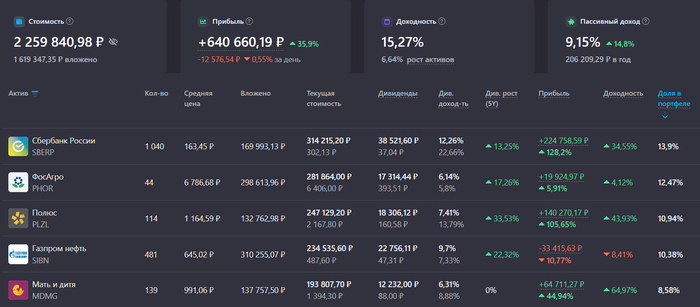

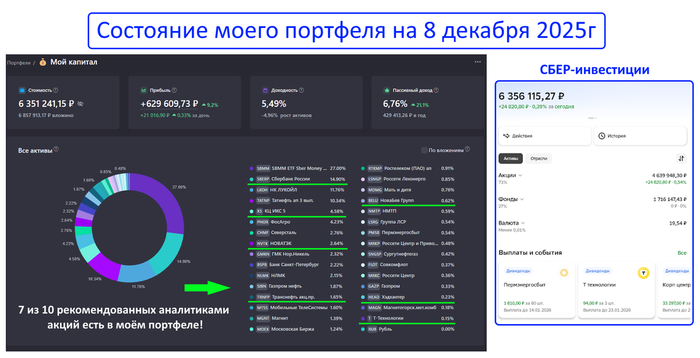

⭐Технически после запланированного снижения чистого долга до размера EBITDA и понимания стабильности дивидендных выплат акции ФосАгро смогут ускорить рост. С начала года динамика в бумагах близка к нулевой. В моем публичном инвестиционном портфеле удельный вес акций ФосАгро составляет 3,4% и они входят в топ-5 бумаг по объему инвестирования и пассивному доходу.

Не инвестиционная рекомендация.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.