Инвестиции в Селигдар: за и против для частного инвестора

Рассматриваете золото как защитный актив? Но что, если ваша компания тратит слишком много на обслуживание долга, и это мешает ей приносить прибыль? Эта статья будет полезна тем, кто инвестирует в драгоценные металлы и хочет видеть не только названия, но и конкретные цифры. Рассмотрим на примере «Селигдара».

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Почему «Селигдар» — это больше, чем просто золотодобытчик.

«Селигдар» — это многопрофильный горнодобывающий холдинг, который совмещает добычу золота с развитием оловянного направления. Компания сделала ставку на разработку небольших и средних месторождений. Такая стратегия позволяет ей эффективно расти там, где крупным компаниям это бывает не так выгодно. В структуру холдинга входят семь золотодобывающих и оловодобывающих активов в ключевых регионах России, от Якутии до Оренбургской области. Прибыль компании полностью складывается из дивидендов, которые поступают от этих дочерних предприятий.

Деятельность компании относится к сектору драгоценных металлов. Этот рынок традиционно привлекает инвесторов как защитный актив в периоды нестабильности. «Селигдар», наряду с такими игроками, как «Полюс» или «ЮГК», входит в топ-10 крупнейших золотодобытчиков России, но при этом сохраняет уникальный профиль за счет диверсификации.

Сейчас холдинг переживает активную фазу развития. В июле 2025 года холдинг провел запуск новой фабрики «Хвойное» в Якутии. Ее проектная мощность — 2,5 тонны золота в год, а выход на полную мощность к 2026 году станет ключевым шагом к стратегической цели в 20 тонн.

При этом компания сохраняет сбалансированный подход к инвестициям. Капзатраты на золотой дивизион в 2025 году останутся на уровне 17 млрд рублей, как и в прошлом году. Параллельно развивается оловянное направление, где после модернизации также планируется рост. Сочетание этих двух направлений должно создать сбалансированный портфель, что делает холдинг более устойчивым к переменам на мировых рынках.

Оценка стоимости акций «Селигдара» методом DCF.

Для объективного прогнозирования будущей стоимости компании мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить бизнес на основе его способности генерировать денежный поток в перспективе.

В качестве исходных данных использовались поквартальные финансовые отчетности по РСБУ с 2022 года по второй квартал 2025 года включительно. Период прогнозирования был установлен на 2 года. Мы заложили консервативный годовой темп роста в 3,5%, что соответствует долгосрочным тенденциям.

Ставки дисконтирования были взяты из официальных источников. Для расчета в долларах использовалась средневзвешенная ставка 9,83%, а в рублях — 15,39%, согласно данным Банка России на 7 октября 2025 года.

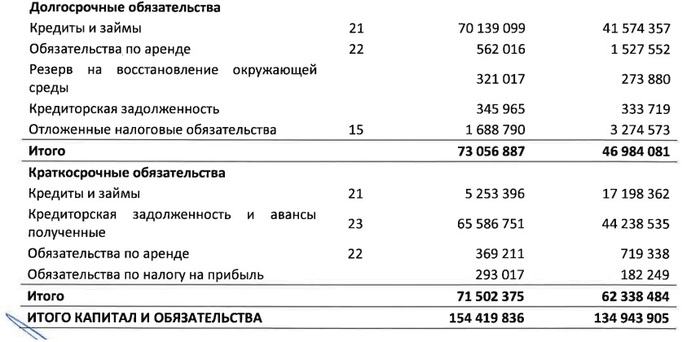

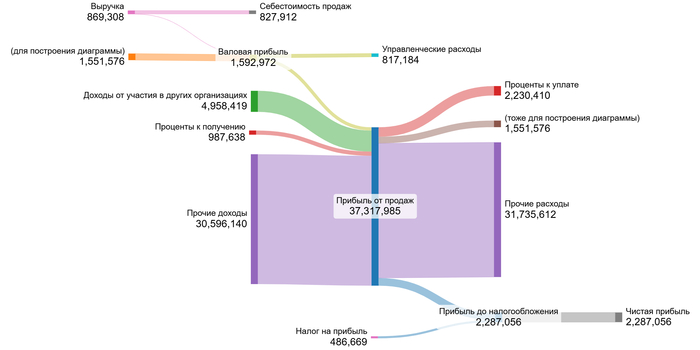

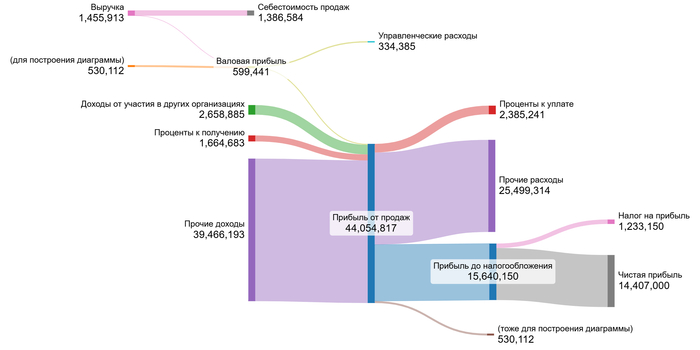

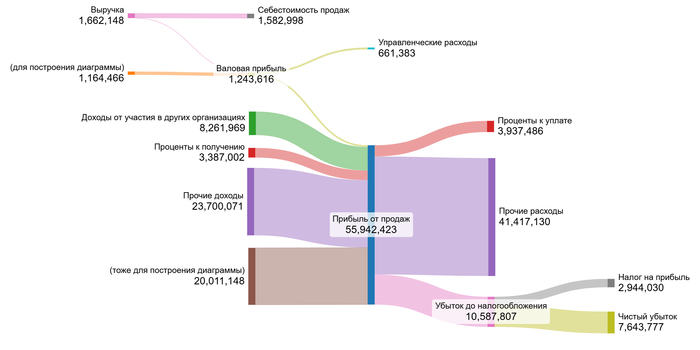

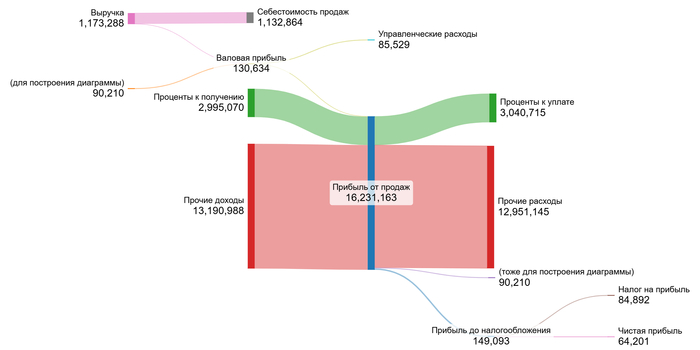

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах ниже.

2022 год.

2023 год.

2024 год.

1 полугодие 2025 года.

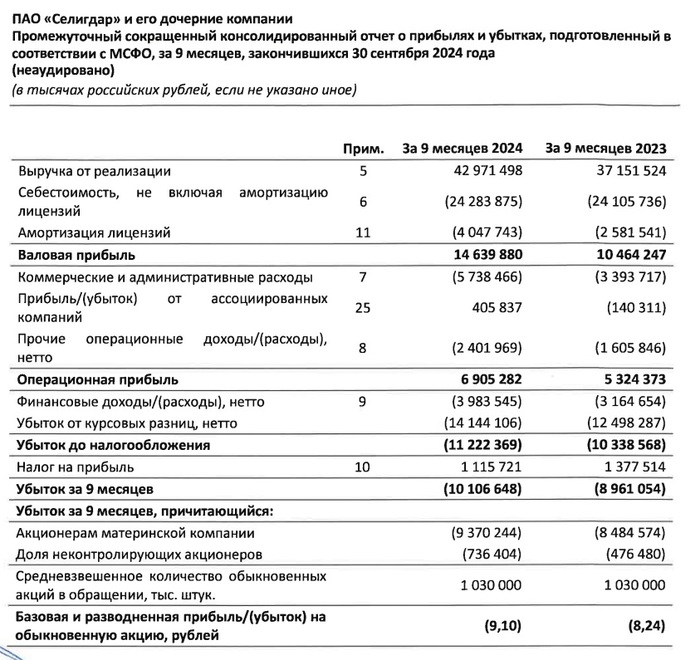

Анализ тенденций финансовых показателей «Селигдара» показывает противоречивую динамику. Выручка демонстрирует устойчивый рост с 2022 года, как и валовая прибыль, что указывает на здоровую операционную деятельность. Однако прибыль от продаж остается глубоко отрицательной из-за высоких управленческих расходов.

Ключевые неоперационные статьи — доходы от участия в других организациях и прочие доходы/расходы — проявляют чрезвычайную волатильность, что существенно влияет на итоговую чистую прибыль, делая ее непредсказуемой. Проценты к получению растут, но их нивелируют еще более высокие проценты к уплате.

Основным драйвером финансовых показателей в ближайшие 2 года должен стать выход на проектную мощность фабрики «Хвойное». Это напрямую увеличит выручку и валовую прибыль от золотодобычи. Стабилизация работы нового актива и рост объемов производства позволят улучшить операционную эффективность и, возможно, смягчить негативное влияние непостоянных статей на чистую прибыль.

Поскольку «Селигдар» является холдинговой структурой, чья выручка состоит из дивидендов, мы не проводили анализ соотношения отдельных статей к выручке. Вместо этого расчет был основан на средних значениях денежных потоков за весь анализируемый период.

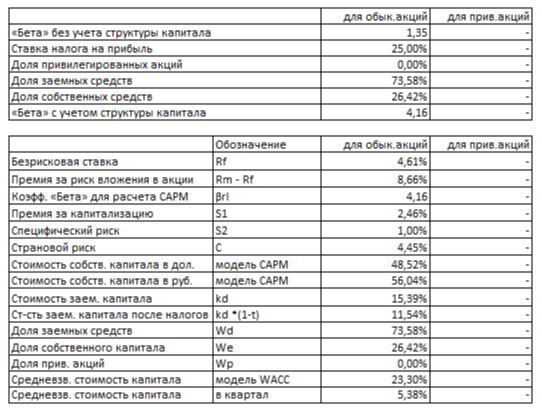

Ключевым этапом является расчет средневзвешенной стоимости капитала (WACC). Мы учли безрисковую ставку по 30-летним US Treasuries (4,61%) и премии за страновой (4,45%), рыночный (8,66%), размерный (2,46%) и специфический (1,00%) риски. После конвертации в рубли итоговый WACC составил 23,30%.

WACC Селигдара на 1 полугодие 2025 года.

Этот показатель отражает общий уровень риска инвестирования в компанию. Значение WACC «Селигдара» ниже среднеотраслевого уровня в 25,62%, что указывает на относительно более низкую стоимость финансирования и, как следствие, более высокую расчетную стоимость бизнеса.

Прогноз расчетной стоимости акций.

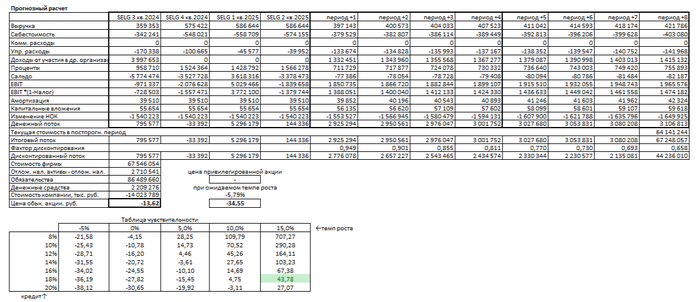

Мы смоделировали два сценария оценки стоимости акций «Селигдара» методом DCF. Этот метод суммирует все будущие денежные потоки компании и вычитает ее долговые обязательства.

Итоговый расчет Селигдара на 1 полугодие 2025 года.

Сценарий 1: Консервативный рост

При годовом росте выручки на 3.5% расчетная стоимость акции составляет -13.62 руб. Отрицательное значение указывает, что долговые обязательства компании могут превышать ее будущие доходы. Это не значит, что компания не сможет улучшить показатели, но инвесторам стоит внимательно оценить ее способность обслуживать долг.

Сценарий 2: Ожидаемый рост

Рассчитанный темп роста компании составил -5.79% годовых. В этом случае стоимость акции достигает -34.55 руб., что на 178% ниже рынка. Этот расчет так же подтверждает высокую долговую нагрузку. Цель расчета — определить, стоит ли компания больше своего долга. Пока этот баланс не станет положительным, инвестиции могут быть рискованными.

Сравнение с рынком

Текущая цена акции (44.24 руб.) в таблице "чувствительности" соответствует параметрам: рост 15% годовых и ставка по кредитам 18%. Однако поддержание такого высокого темпа роста маловероятно, учитывая волатильность финансовых результатов и значительные процентные расходы компании.

Регулярно проверяйте показатели выручки, денежного потока и долговой нагрузки. Это поможет своевременно увидеть улучшения или подтвердить возможные риски.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Итоги и выводы: Стоит ли инвестировать в «Селигдар»?

Мы начали с вопроса: может ли компания из защитного сектора золота быть рискованной из-за долгов? На примере «Селигдара» мы увидели, что да. Наш анализ DCF показал, что долговая нагрузка сегодня превышает будущие доходы, что делает акцию спекулятивной.

Однако мы также нашли и сильные стороны: высокую дивидендную доходность в секторе в прошлом и перспективный проект «Хвойное». Статья помогла взвесить «за» и «против», чтобы принять решение не на слухах, а на цифрах.

Какой показатель для вас важнее — высокие дивиденды сегодня или шанс на резкий рост благодаря новым проектам? Напишите в комментариях!

На сегодня это всё! Благодарю за внимание.

Если вам понравился разбор, поддержите лайком и подпиской на мой канал в Телеграм. Там я регулярно делюсь подобными исследованиями, чтобы вы могли инвестировать увереннее. Удачи и прибыльных вложений!