Начинающий инвестор думает что купить, опытный думает как оптимизировать налоги. Почему так?

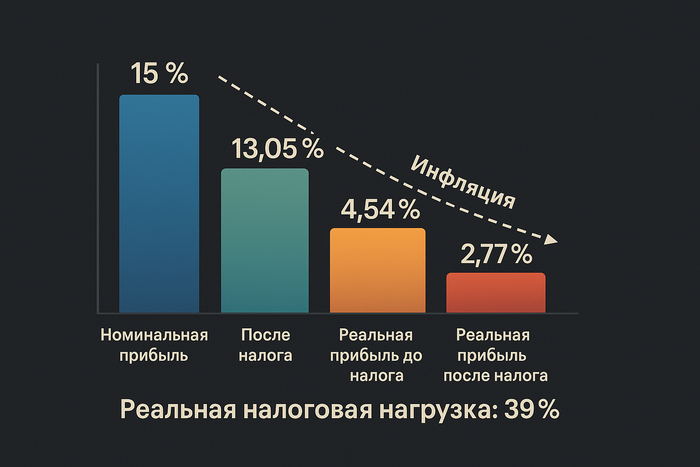

Начинающий инвестор знает, что с прибыли придётся заплатить налог 13%, и ему может казаться, что это не так много. Но это лишь номинальный налог на номинальную прибыль. Когда в дело вступает инфляция, всё становится куда печальнее. Давайте посчитаем, какой будет реальный налог и реальная прибыль, на простом примере. 📉

📈 Допустим, актив за год вырос на 15%, и мы его продали. Какова наша прибыль?

До налогов всё вроде бы хорошо: номинальная прибыль — 15%.

После уплаты налога 13%, номинальная прибыль составит:

15% × (1 - 0.13) = 13.05%

Выглядит приемлемо 🤔

📉 А теперь учтём инфляцию 10% (близко к инфляции за 2024 год — 9.52%).

С учётом инфляции, но без налога, наша прибыль будет:

(1 + 0.15) / (1 + 0.10) - 1 = 0.045 → 4.54% реальной прибыли

Это уже в 3 раза меньше, чем казалось вначале!

💸 Теперь заплатим налог и посмотрим, сколько реально мы заработали:

(1 + 0.15 × 0.87) / 1.10 - 1 = 0.0277 → 2.77% реальной прибыли

📊 Итог: каков реальный налог?

1 - (2.77 / 4.54) = 0.3898 → 39 % реального налога 😱

То есть налог в 13% от номинального прироста превратился в 39% от реального прироста!

Вывод:

Инфляция делает реальные затраты на налоги существенно выше, чем кажется.

А при высокой инфляции, даже имея прибыль до налога, можно получить реальный убыток.

📊 Для тех, кто хочет поиграть с параметрами и посмотреть результаты при других вводных, — воспользуйтесь "Калькулятором прибыли", либо Google Таблицей.