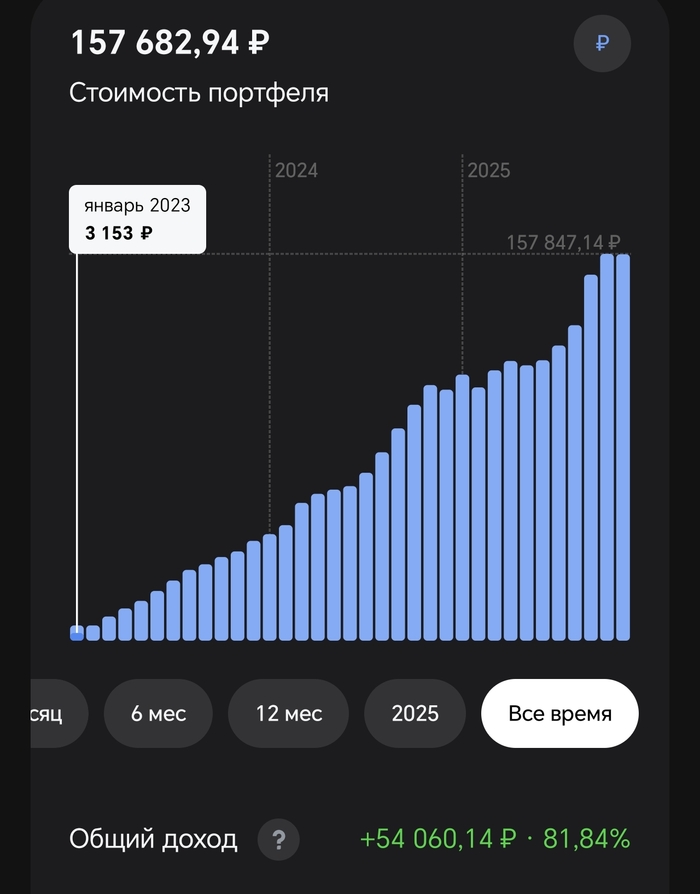

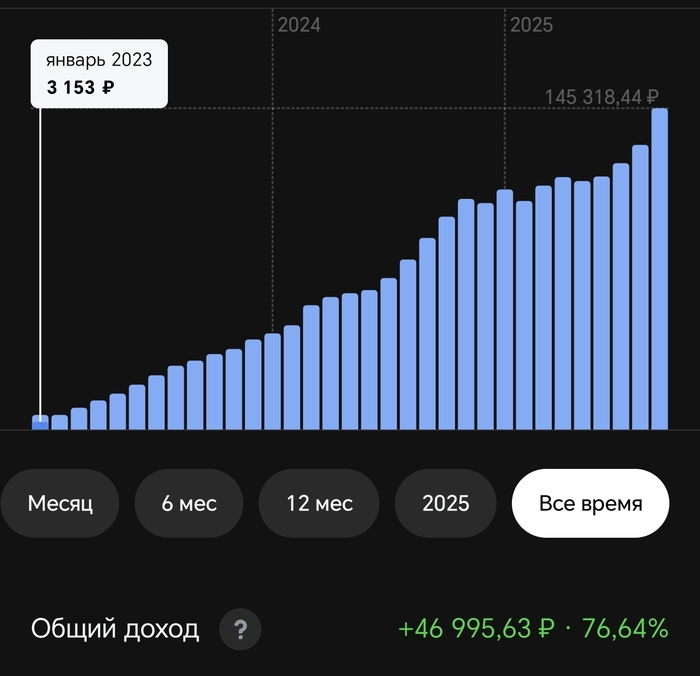

Основное правило в инвестициях, с которым согласны все, это выставление целей и планов на начальном этапе. И если цели у всех разные, то с планом значительно легче определиться. Уже несколько лет следую своему плану в рамках публичного эксперимента. Не отступать от плана сильно помогают возможности автопополнения от т-инвестиций и визуализация результатов на длительном горизонте. Для это подойдет обычная таблица с выбранными в вашем плане параметрами. Вот мои:

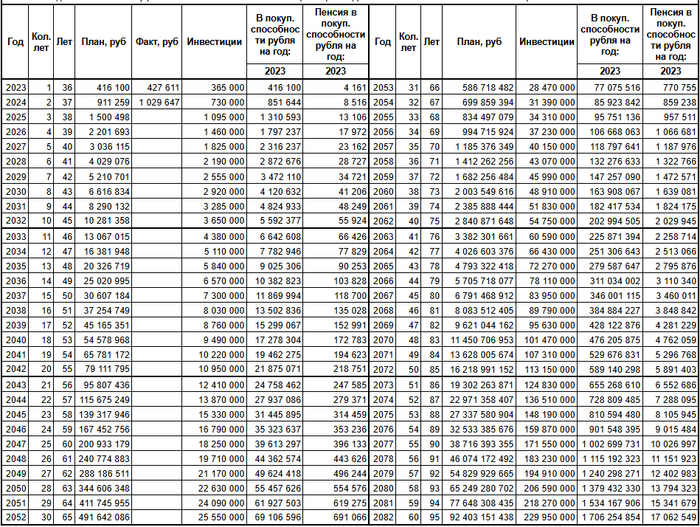

План инвестирования в рамках эксперимента #daily100. Данные на основе параметров: 1000 рублей в день и каждые 10 лет умножается на 2, чтобы учесть инфляцию. Рост 19% в год. Инфляция 7,2% в год (средние показатели за 10 лет). Понижающий коэффициент на заход "лесенкой" в течение года 5%. Год начала инвестирования 2023 в возрасте 36 лет. Таблица рассчитана до 95 лет, это не оптимизм, а учитывается с возможностью передачи накоплений детям. Для удобства понимания покупательской способности денег с учетом времени, в таблицу добавлены столбцы с переводом накоплений в рубли на момент начала инвестирования(2023 год). Также в рублях с покупательской способностью на начало инвестирования рассчитывается и сумма ежемесячной пенсии на момент выхода. Для этого надо выбрать год и посмотреть сумму пенсии в таблице. При этом инвестирование прекращается, а сумма накоплений не уменьшается, а увеличивается для корректировки инфляции, а остальное идет на пенсию. Например:

Если по данному плану выйду на пенсию в 55 лет, то на счету будет 79 111 795 или с учетом покупательской способности рубля на 2023 год будет 21 875 071.При этом, я перестаю пополнять счёт и буду получать каждый месяц "пенсию" в размере 218 751 рубля (это в рублях на момент 2023 года). Подумаем, что в 2023 году можно было купить на 218к рублей и понимаем, что это вполне неплохо и на путешествия даже хватит. При этом сумма накоплений будет корректироваться на уровень инфляции и по сути баланс не будет меняться. Другими словами это постоянный размер пенсии. Также можно повторить расчет для любого года выхода на пенсию. Если вообще не выходить, то детям достанется просто колоссальный стартовый капитал. ЭТО ВСЕ ПРИ МИНИМАЛЬНЫХ вложениях План выглядит надёжно как швейцарские часы.

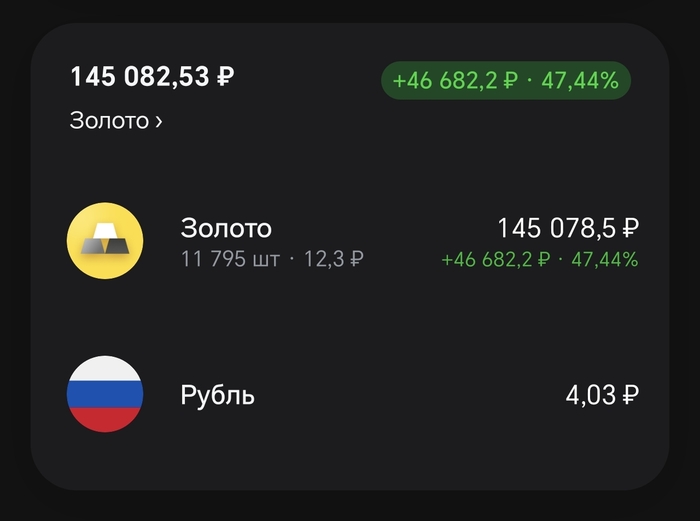

Если изменить показатели в железобетонные для нашего рынка 15%, то ситуация кончено не такая радужная, но все равно очень даже приятные глазу цифры. Также надо учитывать, что я сильно диверсифицирую активы, примерно половина из них защищают от инфляции по рублю.

Делитесь в комментариях вашими планами по инвестированию