Вообще не понимаю прикола менять все в гамбургерах. Почему не в поездках в Турцию, например, или спортивных штанах пр-ва Беларусь?

Есть понятные процентные ставки на депозиты и стабильные (низкодоходные) инструменты в инвесте. 1 апреля купил на 100500 руб инвестиций ради +2% на накопительный счёт. Ожидаю около 1.5% в месяц. Пофиг, копейки.

Если цель жить на % от инвестиций, то большинство из нас остановится на этапе сбора необходимого капитала и никогда не придёт к этой цели. Например, человек живёт на 200к. Допустим самая скромная ставка по депозиту 10% годовых. Это значит в год должно капать 2.4 млн и капитал должен быть 24 млн. Как накопить 24 млн с зп 200? Очень амбициозная задача. Если со временем начнёт зарабатывать 400, то 24 млн станут сильно ближе. Но целью тогда будут уже 48 млн))). Короче вечный бег, кмк.

Бигмак+кола. Такой набор я буду покупать ежемесячно. По моим расчетам, небольшой суммы на отдельном счёте мне хватит на всю жизнь - на 60+ лет.

Есть ряд исследований статистических данных, на базе которых выведено так называемое "Правило-4%". Суть правила объяснять долго, и у меня есть большие статьи на эту тему - если интересно, вы можете почитать их отдельно:

▪️ Я кладу на отдельный счёт сумму, равную 300 ежемесячным расходам. Именно такой объем средств подразумевает это правило. И каждый месяц буду снимать с этого счёта средства. Я не буду пополнять этот счёт, а буду только снимать с него деньги - и буквально проедать их.

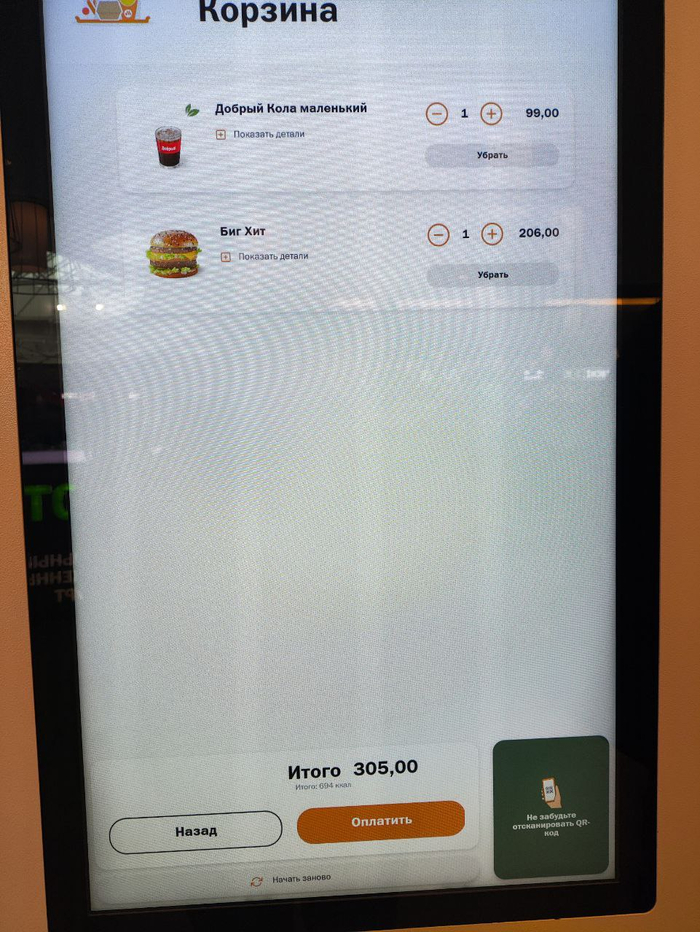

▪️ Ежемесячные расходы в рамках эксперимента - это биг-мак и маленькая кола, 1 раз в месяц. То есть, это расходы в миниатюре. К сожалению, я не готов выделить под эксперименты ради прикола сумму, равную 300 месячным расходам на всё наше питание (в случае с моей семьей это около 60к/мес или 18 млн сумма), так что я выделяю сумму, равную 300 расходам на фастфуд. А это один поход в ресторан быстрого питания в месяц. Я считаю, что этот набор останется в меню и через 25 лет после начала эксперимента. И он может отражать инфляционный рост широкой корзины товаров и услуг. Не зря индекс биг-мака, задуманный как мем, стал одним из популярных способов определения паритета покупательной способности в разных странах мира.

▪️ По состоянию на 2025 год в Петербурге такой набор стоит 206₽ + 99₽ = 305₽. А значит, мой портфель на старте должен стоить 91 500 ₽.

▪️ Сумма очень маленькая, и с такой суммой мне будет сложно составить диверсифицированный портфель из отдельных бумаг, следить за реинвестицией доходов и выравнивать доли. Так что я пожертвую частью доходности и составлю портфель из индексных фондов. Заодно попытаюсь развеять миф "если продавать бумаги для обеспечения пассивного дохода, они быстро закончатся!"

▪️ Стартовое распределение: 70% акции, 15% облигации, 15% денежный рынок (аналог накопительного счета на бирже). Оставляю за собой право менять распределение по ходу эксперимента.

▪️ Набор "бигмак+кола" может расти в цене медленнее инфляции или наоборот быстрее. Так что параллельно буду вести табличку, где будет рассчитан результат на базе официальной инфляции. С годами можно будет сравнить результат.

▪️ Мои ожидания: через 5, 10 и 20 лет на счете будет всё больше - не в номинальных рублях, а в бигмаках и колах.

Я закупил активы ещё вчера, так что к моменту первого вывода средств сегодня они успели подрасти. А могли и наоборот упасть. Впрочем, эти колебания в глобальном плане ничего не значат.

▪️ Старт 10.04.2025 (с корректировкой 11.04): портфель пополнен на 91 500 ₽, стартовал с 300 наборов "Бигмак+Кола".

▪️ Закупил три биржевых фонда в следующих пропорциях: 70% акции (TMOS), 15% корпоративные облигации (SBRB), 15% денежный рынок - аналог накопительного счета на бирже (LQDT).

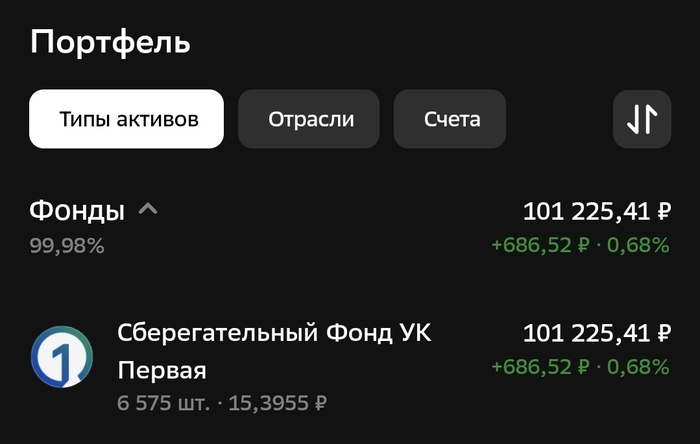

▪️ Состояние счёта на 11.04.2025: 92 626 ₽ или 303 набора.