Не взяли на работу из-за плохой кредитной истории — бывает и такое! Почему важно проверять свою КИ

Разбираемся, как формируется кредитная история, на что она влияет и почему ее стоит иногда проверять даже тем, кто никогда не брал в долг у банков.

Как формируется кредитная история

Кредитная история (КИ) — это своего рода цифровой паспорт заемщика со всеми прошлыми и текущими обязательствами, на который банки и микрофинансовые организации (МФО) ориентируются при оценке его платежеспособности. В него входит все: названия банков, суммы кредитов, сроки выплат, просрочки, а также информация о штрафах и налогах. Если дело дошло до суда, эта информация также попадает в кредитную историю. Но главное — поведение заемщика. В КИ записывают, насколько своевременно он вносил платежи и гасил задолженность в целом.

Данные по закону «О кредитных историях» хранятся в бюро кредитных историй (БКИ) — специальных организациях, в которые банки и МФО передают информацию о своих заемщиках.

Документ, в котором содержится ваша кредитная история, состоит из четырех частей.

Титульная — там указаны ФИО, дата и место рождения, паспортные данные.

Основная — здесь перечислены все закрытые и действующие кредиты, указаны сроки погашения и просрочки, а также информация о судебных взысканиях, например, по алиментам или коммунальным платежам.

Закрытая — хранит список организаций, которые выдавали вам кредиты. Здесь же может быть указано, кому уступали вашу задолженность и кто запрашивал вашу кредитную историю.

Информационная — из нее можно узнать о ваших обращениях за кредитами, о причинах отказов со стороны банков, а также о «признаках неисполнения обязательств» — случаях, когда вы допустили две просрочки подряд в течение четырех месяцев.

Кто может узнать вашу кредитную историю

Вы сами — причем вам будут доступны все четыре части документа.

Финансовая организация, в которую вы обратились за кредитом — ей будет видна лишь информационная часть.

Страховая компания, в которой вы хотите приобрести полис — получит данные титульной и информационной частей, но только с вашего письменного согласия.

Потенциальный работодатель — сможет посмотреть информацию из титульной и информационной частей, тоже исключительно с вашего письменного согласия.

На что влияет информация о ваших кредитах

На возможность выдачи кредита. Если у заемщика негативная кредитная история (много просроченных платежей, большая задолженность или иные проблемы с погашением, банкротство), то банк может отказаться сотрудничать.

На условия кредита. Например, при высокой закредитованности по карте могут установить лимит 30 000 рублей вместо 300 000 рублей. Или, скажем, увеличить процентную ставку по ипотеке.

На карьеру. Можно отнести это к косвенным факторам, но на деле каждый пятый работодатель интересуется КИ кандидатов — и принимает ее во внимание при найме.

Что портит кредитную историю

Главные причины негативной кредитной истории — это:

просроченные платежи;

невыплаты кредитов;

высокая закредитованность — когда на заемщике много действующих кредитов;

частые займы в микрофинансовых организациях;

банкротство заемщика.

Косвенно на КИ также влияют долги по ЖКУ, штрафы, невыплаченные налоги. Поэтому стоит внимательно относиться к погашению всех задолженностей.

Как проверить свою кредитную историю

Данные о заемщиках поступают в разные БКИ в зависимости от банка. Если вы брали кредиты в разных финансовых организациях, кредитная история может по частям храниться в нескольких бюро.

Чтобы собрать данные обо всех своих кредитах:

Зайдите на Госуслуги и направьте запрос в Центральный каталог кредитных историй — оттуда придет полный список БКИ, где хранятся ваши данные.

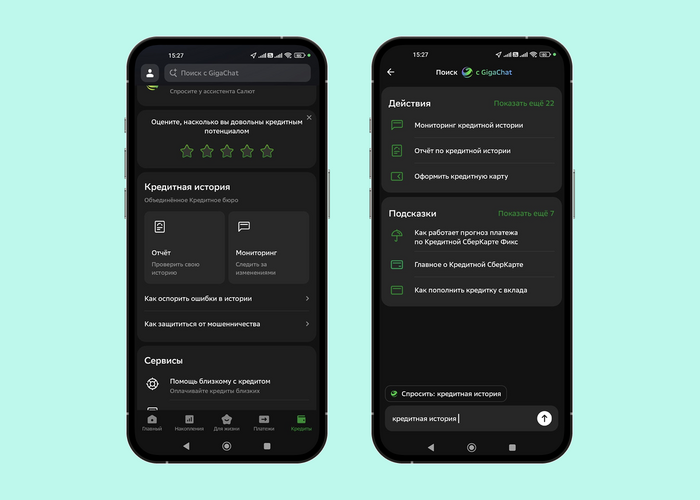

Закажите отчет напрямую в каждом БКИ или через банк-посредник. Например, в приложении СберБанк Онлайн наберите в поиске «Кредитная история».

Как исправить кредитную историю

В реальности все мы иногда совершаем ошибки или оказываемся жертвами обстоятельств. Поэтому даже если в какой-то момент заемщик пришел к негативной КИ, в отдельных случаях и со временем ее можно исправить.

Первое, что стоит сделать для исправления КИ, — создать положительный опыт выплаты кредитов. Для этого рекомендуют брать небольшие кредиты и максимально аккуратно их выплачивать, чтобы история взаимоотношений с финансовыми организациями постепенно улучшилась.

Другой вариант — подождать. Записи по кредитам по закону хранятся в БКИ семь лет с момента последних изменений, а затем аннулируются. Срок отсчитывается по каждой записи отдельно.

Почему стоит регулярно проверять кредитную историю

Вы могли забыть о просрочке. Лучше заранее изучить свои данные из БКИ, чтобы не столкнуться с отказом в новом займе, когда срочно понадобятся деньги.

В кредитную историю закралась ошибка. Иногда такое случается. Если вы уверены, что данные неверные, лучше обратиться в БКИ с заявлением об оспаривании кредитной истории.

Вы стали жертвой мошенников. Если ваши данные утекли в сеть, ими могут воспользоваться киберпреступники. Для спокойствия лучше периодически проверять кредитную историю.

Вы хотите оценить свои шансы на новый кредит. Даже если прямо сейчас вам не нужен займ, полезно быть в курсе своей кредитной истории. Это поможет узнать, насколько надежным клиентом вы кажетесь банкам и что они смогут вам предложить, если однажды вы решите взять кредит. Эту информацию называют кредитным потенциалом.

Как узнать свой кредитный потенциал

Пользователи СберБанк Онлайн могут в любой момент узнать, одобрят ли им кредит и на каких условиях банк его выдаст. Станут известны сумма, ставка, примерный размер ежемесячного платежа. Все благодаря бесплатному сервису «Кредитный потенциал», в котором можно получить всю необходимую информацию в три простых шага:

В СберБанк Онлайн зайдите в раздел «Кредиты» → «Рассчитать и взять кредит» → «Узнайте свой кредитный потенциал».

Дайте согласие на обработку персональных данных и заполните короткую анкету.

Придет пуш-уведомление от банка — посмотрите свой расчет.

В отчете о кредитном потенциале укажем суммы для разных кредитных продуктов: от карт до ипотеки. С этими данными проще планировать важные покупки и оценивать свою кредитоспособность.

Реклама АО «Сбербанк», ИНН: 7707083893