Разбираемся, как формируется кредитная история, на что она влияет и почему ее стоит иногда проверять даже тем, кто никогда не брал в долг у банков.

Как формируется кредитная история

Кредитная история (КИ) — это своего рода цифровой паспорт заемщика со всеми прошлыми и текущими обязательствами, на который банки и микрофинансовые организации (МФО) ориентируются при оценке его платежеспособности. В него входит все: названия банков, суммы кредитов, сроки выплат, просрочки, а также информация о штрафах и налогах. Если дело дошло до суда, эта информация также попадает в кредитную историю. Но главное — поведение заемщика. В КИ записывают, насколько своевременно он вносил платежи и гасил задолженность в целом.

Данные по закону «О кредитных историях» хранятся в бюро кредитных историй (БКИ) — специальных организациях, в которые банки и МФО передают информацию о своих заемщиках.

Документ, в котором содержится ваша кредитная история, состоит из четырех частей.

Титульная — там указаны ФИО, дата и место рождения, паспортные данные.

Основная — здесь перечислены все закрытые и действующие кредиты, указаны сроки погашения и просрочки, а также информация о судебных взысканиях, например, по алиментам или коммунальным платежам.

Закрытая — хранит список организаций, которые выдавали вам кредиты. Здесь же может быть указано, кому уступали вашу задолженность и кто запрашивал вашу кредитную историю.

Информационная — из нее можно узнать о ваших обращениях за кредитами, о причинах отказов со стороны банков, а также о «признаках неисполнения обязательств» — случаях, когда вы допустили две просрочки подряд в течение четырех месяцев.

Кто может узнать вашу кредитную историю

Вы сами — причем вам будут доступны все четыре части документа.

Финансовая организация, в которую вы обратились за кредитом — ей будет видна лишь информационная часть.

Страховая компания, в которой вы хотите приобрести полис — получит данные титульной и информационной частей, но только с вашего письменного согласия.

Потенциальный работодатель — сможет посмотреть информацию из титульной и информационной частей, тоже исключительно с вашего письменного согласия.

На что влияет информация о ваших кредитах

На возможность выдачи кредита. Если у заемщика негативная кредитная история (много просроченных платежей, большая задолженность или иные проблемы с погашением, банкротство), то банк может отказаться сотрудничать.

На условия кредита. Например, при высокой закредитованности по карте могут установить лимит 30 000 рублей вместо 300 000 рублей. Или, скажем, увеличить процентную ставку по ипотеке.

На карьеру. Можно отнести это к косвенным факторам, но на деле каждый пятый работодатель интересуется КИ кандидатов — и принимает ее во внимание при найме.

Что портит кредитную историю

Главные причины негативной кредитной истории — это:

просроченные платежи;

невыплаты кредитов;

высокая закредитованность — когда на заемщике много действующих кредитов;

частые займы в микрофинансовых организациях;

банкротство заемщика.

Косвенно на КИ также влияют долги по ЖКУ, штрафы, невыплаченные налоги. Поэтому стоит внимательно относиться к погашению всех задолженностей.

Как проверить свою кредитную историю

Данные о заемщиках поступают в разные БКИ в зависимости от банка. Если вы брали кредиты в разных финансовых организациях, кредитная история может по частям храниться в нескольких бюро.

Чтобы собрать данные обо всех своих кредитах:

Зайдите на Госуслуги и направьте запрос в Центральный каталог кредитных историй — оттуда придет полный список БКИ, где хранятся ваши данные.

Закажите отчет напрямую в каждом БКИ или через банк-посредник. Например, в приложении СберБанк Онлайн наберите в поиске «Кредитная история».

Как исправить кредитную историю

В реальности все мы иногда совершаем ошибки или оказываемся жертвами обстоятельств. Поэтому даже если в какой-то момент заемщик пришел к негативной КИ, в отдельных случаях и со временем ее можно исправить.

Первое, что стоит сделать для исправления КИ, — создать положительный опыт выплаты кредитов. Для этого рекомендуют брать небольшие кредиты и максимально аккуратно их выплачивать, чтобы история взаимоотношений с финансовыми организациями постепенно улучшилась.

Другой вариант — подождать. Записи по кредитам по закону хранятся в БКИ семь лет с момента последних изменений, а затем аннулируются. Срок отсчитывается по каждой записи отдельно.

Почему стоит регулярно проверять кредитную историю

Вы могли забыть о просрочке. Лучше заранее изучить свои данные из БКИ, чтобы не столкнуться с отказом в новом займе, когда срочно понадобятся деньги.

В кредитную историю закралась ошибка. Иногда такое случается. Если вы уверены, что данные неверные, лучше обратиться в БКИ с заявлением об оспаривании кредитной истории.

Вы стали жертвой мошенников. Если ваши данные утекли в сеть, ими могут воспользоваться киберпреступники. Для спокойствия лучше периодически проверять кредитную историю.

Вы хотите оценить свои шансы на новый кредит. Даже если прямо сейчас вам не нужен займ, полезно быть в курсе своей кредитной истории. Это поможет узнать, насколько надежным клиентом вы кажетесь банкам и что они смогут вам предложить, если однажды вы решите взять кредит. Эту информацию называют кредитным потенциалом.

Как узнать свой кредитный потенциал

Пользователи СберБанк Онлайн могут в любой момент узнать, одобрят ли им кредит и на каких условиях банк его выдаст. Станут известны сумма, ставка, примерный размер ежемесячного платежа. Все благодаря бесплатному сервису «Кредитный потенциал», в котором можно получить всю необходимую информацию в три простых шага:

В СберБанк Онлайн зайдите в раздел «Кредиты» → «Рассчитать и взять кредит» → «Узнайте свой кредитный потенциал».

Дайте согласие на обработку персональных данных и заполните короткую анкету.

Придет пуш-уведомление от банка — посмотрите свой расчет.

В отчете о кредитном потенциале укажем суммы для разных кредитных продуктов: от карт до ипотеки. С этими данными проще планировать важные покупки и оценивать свою кредитоспособность.

В настоящее время, в цивилизованном мире люди используют для своей идентификации Фамилию и Имя. И это, вроде как, никем не оспаривается и прекрасно работает. Однако, звонящие в рамках взыскания просроченной задолженности сотрудники Сбера, наверное, об этом не знают. Или Сбер им запретил использовать фамилии и отчества при общении с должниками. Другого объяснения тому, что при звонке они представляются как "Ирина, личный код 18456" или "Дмитрий 5241" я не нахожу. Мало того, Сбер убедил своих сотрудников, что это не нарушает закон (230-ФЗ, о правах физ лиц при взысканиях, короче). который напрямую указывает, что:

"В начале каждого случая непосредственного взаимодействия по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, должнику должны быть сообщены: 1) фамилия, имя и отчество (при наличии) физического лица, осуществляющего такое взаимодействие;

Их сотрудники утверждают, что они могут называть свой номер и на этом их обязанность всё, закончилась.

@Sber, может дадите пояснения, что у вас происходит? Вы лишили своих сотрудников фамилий и вместо них присвоили номера? Знаю лет 80-85 назад так делали с людьми. Их держали в изолированном месте и у каждого был номер. И даже это потом признали незаконным.

А ваших сотрудников отдела взыскания что с сподвигло нарушать закон и на голубом глазу вместо своих ФИО, называть какие-то вами или ими самими выдуманные для них номера?

Звонили если что с номера +79815609312. И если это номер вам, @Sber, не принадлежит, вы скажите, я буду слать этих рабов бесфамильных нахуй тогда. Ну или не рабов, а скрывающих свои ФИО взыскателей.

UPD/ Оказывается закон претерпел изменения, и действительно после редакции 2025 года, можно называть номера. Я в ахуе, если честно.

Но все же, каждый звонящий знает мои ФИО, дату рождения, номер телефона. А это уже персональные данные. И звонящий является оператором обработки персональных данных. А по 152 ФЗ:

Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных данных, в том числе содержащей: ..... 9)наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению оператора, если обработка поручена или будет поручена такому лицу;

Так что по моему мнению личный код это все херня, и должны называть ФИО.

Собственно, понадобилось мне тут снять самозапрет на кредиты... пошёл в МФЦ и снял, а потом поставил самозапрет на дистанционное получение кредитов, т.е. как бы по моей логике это было кредитование через интернет в банках и МФО...но не тут-то было: придя в банк ножками, подал заявку и у вас установлен самозапрет на кредиты... Ту-ту-ту-ту...подумал я и сказал:

- Так ведь самозапрет на то и поставлен, чтобы не допустить актов мошенничества или чего ради это делать? Зачем есть опция, которая не работает...

В общем, сегодня пошел в очередной раз в МФЦ, снял самозапрет... теперь жду звонков от всех хохлоботов, а то скучно жить... последний раз спрашивал "Чей Крым?" года два назад, будучи в Питере

Кто хоть раз получал отказ от финансовой организации в кредитовании, тот понимает, насколько всё-таки несправедлива жизнь. И, как правило, это происходит в те моменты (вспомните опыт свой или своих знакомых), когда ситуация требует немедленного разрешения, деньги нужны “ещё вчера”. Но вот, кредитная история – под вопросом. Где же выдают кредиты без её проверки, и выдают ли? Как оформить кредит без проверки КИ на официальном сайте банка? Будем разбираться.

Как взять кредит онлайн на карту: без отказа, без проверки – мгновенно и легко | Banki Lab

Для того, чтобы усомниться в собственной возможности получить наконец положительный ответ от банка, не нужно быть злостным нарушителем и неплательщиком. Чаще всего приходится переживать людям, для которых актуальны такие факторы как:

Слишком юный возраст

Не брали ранее кредитов, не оформляли кредитных карт

Нет официального трудоустройства (договора подряда, временный заработок, уход за членами семьи)

Брали кредиты, но возникли сложности: нарушались сроки выплат

Есть большая текущая задолженность, даже если нет проблем с платежами

Часто обращались за кредитами

Свою кредитную историю можно улучшать: этому способствуют успешно оформленные и выплачиваемые кредиты. Но как быть, если вам не дают средства в долг даже на минимальный срок? Получается какой-то замкнутый круг.

Предлагаем разобраться и узнать:

Что такое кредитная история и почему не нужно относиться к ней как к приговору.

Реалистичные варианты получить деньги даже с плохой КИ.

Условия и проверки рисков: альтернативы проверки КИ со стороны банков.

Основной рейтинг банков, где получение кредита происходит проще, быстрее и без претензий к КИ.

Выход есть: реальные возможности получить деньги даже с плохой КИ

👉 Самые “броские” предложения обычно у МФО по микрозаймам наличными. Рекомендуем основательно подумать, даже если решение нужно очень срочно. Если сравнивать, то там обычно очень высокий процент и не всегда прозрачные условия кредитования.

В России, несмотря на ужесточение условий кредитования, все равно достаточно банков, где вы можете взять кредит быстро и без отказа, с онлайн решением, на удобную и выгодную вам карту или наличными. Это может быть потребительский кредит, кредит на обозначенные цели или просто кредитный лимит на обычной карте.

Вот самые очевидные варианты в надежных банках:

1) Банк Синара — «просто деньги» без вопросов к вашему рейтингу

Синара выдает нецелевые кредиты от 10 000 до 1 000 000 рублей на срок от 1 до 5 лет. Решение — в течение минут. Подтверждение дохода не обязательно. Одобрение возможно даже при нулевой кредитной истории.

2) Альфа-Банк — крупные суммы с минимальными барьерами

Альфа-Банк предлагает кредиты от 30 000 до 30 000 000 рублей. Для сумм до 1 млн достаточно паспорта. Ставка от 17,30% годовых. Решение — онлайн, без визита в отделение. Отказы — редкость при отсутствии текущих просрочек.

ПСБ выдает наличные от 100 000 до 5 000 000 рублей на срок до 7 лет. Достаточно паспорта и одного дополнительного документа. Ставка от 27,9%. Рассматривают заявки от граждан с неидеальной кредитной историей.

4) Банк «Пойдём!» — деньги быстро, даже если везде отказали

Новым клиентам — от 100 000 до 300 000 рублей без 2-НДФЛ и поручителей. Срок — до 4 лет. При повторном обращении лимит повышается до 400 000 рублей. Решение — за 10 минут. Отказывают только при активных просрочках.

5) Совкомбанк — кредит по одному паспорту, без кредитной истории

Совкомбанк выдает до 1 000 000 рублей без справок, залога и проверок. Решение — мгновенно. Подходит для тех, кого не берут в других банках. Комиссии отсутствуют, оформление — полностью онлайн.

Где взять мгновенный заем на карту онлайн по хорошей ставке с любой кредитной историей: изучаем рейтинг и сравниваем предложения

“Нет проверки” или лояльный подход кредитора? Если кредит без проверки кредитной истории, то как банк оценивает риски

И законодательство, и здравый смысл требуют от любой финансовой организации оценки рисков. Когда вы видите предложение о кредите "без проверки", это означает, что у кредитора лояльный подход, или он использует альтернативные методы оценки.

Вот как банки оценивают риски, когда КИ неудовлетворительна или её нет:

1. Фокус на текущем доходе, а не на ситуации из прошлого

Кредитор переключает внимание с вашей прошлой платежной дисциплины на вашу текущую финансовую стабильность.

Проверка занятости: Подтверждение официального трудоустройства или регулярного дохода (например, выписки с зарплатной карты).

Коэффициент DTI (Debt-to-Income): Расчет отношения ваших текущих ежемесячных долговых обязательств к вашему ежемесячному доходу. Если DTI низкий, даже при плохой КИ, шанс на одобрение выше.

2. Использование альтернативных источников данных

Вместо традиционного бюро кредитных историй (БКИ) организации обращаются к другим сервисам для сбора информации, например:

Анализ банковских операций: Проверка регулярности и объема поступлений на счет.

Данные мобильных операторов: Оценка своевременности оплаты счетов за связь.

Геолокация и социальный скоринг (в МФО): Анализ личной информации и поведения в сети (хотя это спорный и не всегда прозрачный метод).

3. Компенсация риска чуть более высокими ставками и низкими суммами/быстрыми сроками

Самый очевидный и важный механизм. Лояльность имеет свою цену:

Повышенная процентная ставка: Кредитор закладывает высокий риск невозврата в стоимость кредита. Если один клиент не вернет долг, этот убыток покрывается за счет более высоких ставок для многих других заемщиков.

Низкий лимит и короткий срок: Чтобы минимизировать потенциальные убытки, финорганизации выдают небольшие суммы на короткий срок. Это позволяет оценить надежность клиента на маленьком платеже и быстро вернуть рубли.

Одним словом, инструментов, чтобы “одобрить” или “отказать”, у банков много. Вашу надежность оценивают по множеству факторов, помимо одного документа из БКИ. Разумеется, если банк готов идти навстречу любому клиенту.

Плохая кредитная история – всё?.. На чем строится проверка в тех банках, где возможен займ без КИ

Начнём с того, что история заключенных кредитных договоров, с их датами, сроками, суммами, оформлением в рублях или валюте, погашениями и просрочками для всех без исключения граждан и организаций хранится в БКИ (бюро кредитных историй). Вы можете узнать, в каком БКИ ваша история и что она из себя представляет, например, через Госуслуги.

Эту же процедуру за считанные минуты может осуществить и финансовая компания.

И надо понимать, что не только просрочки настораживают кредитодателя. Кредитная история моет оказаться:

Плохой.

Нулевой.

Плохая КИ формируется, если гражданин обращался за определённой суммой в долг, но нарушил требования по своевременному погашению задолженности. Или имеет текущий долг, не позволяющий брать на себя еще дополнительные обязательства.

Нулевая КИ – это риск для банка, поскольку у него нет готовых сведений о гражданине как о заемщике. Труднее оценивать, раз человек никогда до этого не брал кредиты, либо брал их слишком давно.

И в том, и в другом случае шансы срочно взять мгновенный кредит у вас есть. Просто, в такой ситуации банк будет не автоматически принимать решение, основываясь лишь на чистой математике в виде оценки скорингового балла, а подходить с точки индивидуальной оценки клиента. Ведь банки самостоятельны в своем решении выдать кредит быстро и без отказа.

Банки, выдающие кредиты без проверки кредитной истории: ТОП-10 банков на 2025 год. Индивидуальный подход, быстрое принятие решения

Даже если вам уже один раз отказали, даже если вы уточнили и поняли, что по кредитной истории не все так хорошо как хотелось бы, или у вас просто нет её как таковой, не отчаивайтесь.

Хорошо изучите наш рейтинговый список – здесь самые актуальные на 2025 год кредитные продукты. А банки выбраны только те, в которых действуют наиболее лояльные для заемщика условия. Рекомендуем сравнивать и выбирать наиболее комфортный для себя вариант.

А дальше – заходите на сайт банка и заполняйте заявку.

1. Банк Синара

Рейтинг банка: ⭐⭐⭐⭐⭐ 4,9 / 5

Сумма кредита: от 51 000 до 3 000 000 ₽ наличными.

Срок: от 1 до 5 лет.

Ставка: от 11,9%, при подключении пакета «Управляй Легко» возможен возврат процентов.

ПСК: 11,9 – 39%.

Выдача: наличными в офисе, через банкоматы cash-in или с курьерской доставкой карты.

Доп.услуга: «Гарантия ставки 0%» — возврат всех процентов при выполнении условий.

Требования: гражданство РФ, стабильный доход, стаж от 3 месяцев.

Возраст: от 23 до 70 лет.

Банк Синара в 2025 году выдает кредиты по программе «Запросто» с минимальными барьерами: от 51 000 до 3 000 000 рублей на срок до 5 лет. Отказы случаются редко — в основном при наличии активных просрочек или признаков мошенничества. Даже при нулевой или слабой кредитной истории решение часто положительное.

Подтверждение дохода не обязательно, а оформление проходит полностью онлайн. Большинство заявок одобряются в течение 15 минут. Это один из немногих банков, где реально получить крупную сумму без залога, проверок и «танцев с бубном» — особенно если вы платите по счетам вовремя.

Заявка: онлайн (через Госуслуги) или в офисе, решение за 2 минуты - 1 день.

Требования: гражданство РФ, доход от 10 000 ₽/месяц, стаж от 3 месяцев.

Дополнительные услуги: снижение процентной ставки со страховкой.

Возраст: с 21 года.

В 2025 году Альфа-Банк выдает кредиты от 30 000 до 7 500 000 рублей без залога и кредитной истории — на срок до 5 лет. Отказы случаются лишь в крайних случаях: при текущих просрочках, банкротстве или подозрении на мошенничество.

Указывать цель «Возврат долга» не обязательно — но если вы это сделаете, шансы на одобрение станут ещё выше. Банк лояльно относится к заемщикам с прошлыми задержками, если сейчас вы «в чистоте». Для большинства заявок достаточно паспорта и СНИЛСа. Это один из немногих крупных банков, где реально взять деньги онлайн, даже если у вас уже есть другие займы.

Сумма кредита: от 50 000 до 5 000 000 ₽ наличными.

Срок: до 84 месяцев.

Ставка: от 27,9% (для военнослужащих — от 21,32%).

ПСК: 27,376% - 37,999%.

Требования: гражданство РФ, общий стаж работы от 1 года.

Возраст: от 21 до 65 лет.

Дополнительные услуги: кредитные каникулы (отсрочка до 2 месяцев).

Подтверждение дохода: до 500 000 рублей - справка не требуется.

Банк выдает до 500 000 рублей по одному паспорту — подтверждать доход и переживать за кредитный рейтинг не нужно. Суммы до 200 000 рублей доступны в день обращения, остальное — в течение 48 часов. Отказы редки: банк одобряет заявки даже при слабой кредитной истории, если нет активных просрочек.

Однако есть важное исключение: ПСБ почти не работает с индивидуальными предпринимателями и самозанятыми — независимо от уровня дохода или качества кредитной истории. Если вы относитесь к этой категории, лучше сразу подавать заявку в другой банк. Для всех остальных — реальный шанс получить заем быстро и без лишних вопросов.

Ставка: от 25% до 48,9% годовых — в зависимости от программы.

ПСК: максимальный процентный размер соответствует ставке, зависит от суммы и срока.

Требования к заёмщику: гражданство РФ, временная или постоянная регистрация.

Возраст: от 18 до 75 лет.

Дополнительные услуги: кредитные каникулы, гибкие условия при плохой КИ.

Если вы впервые обращаетесь в «Пойдём!», банк выдаст до 300 000 рублей на срок до 4 лет — даже без кредитной истории, справок и залога. Этого хватит, чтобы закрыть карту или мелкий долг, но главное — одобрение получают почти все, кто не находится на просрочке.

Решение принимает живой сотрудник — по телефону или в отделении. Не пугайтесь: это не проверка на прочность, а часть упрощённой верификации. Просто честно расскажите, как планируете возвращать деньги — и заявка будет одобрена. Отказы случаются лишь при явных признаках неплатёжеспособности или обмана.

Требования к заёмщику: гражданство РФ, регистрация в одном регионе ≥ 4 месяцев.

Возраст: возраст от 18 до 85 лет.

Условия выдачи: решение за 5 минут, деньги на карту «Халва».

Дополнительные услуги: кредитные каникулы, досрочное погашение без штрафов.

Совкомбанк выдает от 30 000 до 1 000 000 рублей без справки о доходах, залога и кредитной истории. Ставка — от 14,9% годовых, что редкость при таких лояльных условиях. Отказы возможны только при активных просрочках или признаках мошенничества.

Средства поступают на карту «Халва», с которой их можно сразу перевести куда угодно — через СБП, в другой банк или на счёт физлица. Никаких ограничений на использование: берёте деньги — и распоряжаетесь ими сами. Для большинства заявок достаточно паспорта и 10 минут времени.

Сумма кредита: от 30 000 до 5 000 000 ₽ наличными.

Срок: до 5 лет (12 – 60 месяцев).

Ставка: от 21,9% до 46,8% годовых.

ПСК: от 21,9% до 52,6%.

Требования к заёмщику: гражданство РФ, стаж работы от 3 месяцев.

Возраст: от 21 до 65 лет.

Дополнительные услуги: досрочное погашение без штрафов.

Ак Барс в 2025 году остаётся одним из самых лояльных банков: выдаёт до 5 млн рублей зарплатным клиентам и до 3,5 млн — всем остальным, включая ИП и самозанятых. Отказы случаются лишь при активных просрочках или признаках мошенничества. Суммы до 1 млн зачисляются на карту моментально — без залога, справок и даже сформированной кредитной истории. Штрафы за досрочное погашение отсутствуют.

Особое преимущество — свобода использования средств. Даже если вы берёте потребительский кредит, его можно направить на любые цели, включая погашение займов в МФО, которые формально не подпадают под рефинансирование. Это даёт реальную возможность оформлять заявку без страха получить отказ из-за «неправильной» цели. Для большинства заемщиков условия этого банка — один из немногих шансов взять деньги быстро и без лишних барьеров.

Сумма кредита: 30 000 – 3 000 000 рублей (до 5 000 000 ₽ для зарплатных клиентов).

Срок: от 1 до 7 лет (без залога); до 15 — 20 лет — под залог.

Ставка: от 22% до 41,5% годовых — зависит от суммы, срока и наличия личного страхования.

ПСК: 21,994% – 41,470 % (ПСК зависит от тарифа и страхования).

Требования к заёмщику: гражданство Россия, стаж на последнем месте работы ≥ 3 месяцев.

Возраст: от 21 до 70 лет.

Скорость одобрения и выдачи: решение за 2 – 3 минуты.

Дополнительные услуги: участие в акции «Правильный выбор» со скидкой до 4%.

Банк АТБ выдаёт кредит «Больше возможностей» на сумму до 3 000 000 рублей любому гражданину РФ, а зарплатным клиентам — до 5 000 000. Срок — до 7 лет. Для оформления достаточно паспорта, но банк рекомендует подтвердить доход, чтобы повысить шансы на одобрение. Отказы случаются редко — в основном при активных просрочках или подозрении на мошенничество.

Также доступны нецелевые кредиты под залог недвижимости — для тех, кому нужны максимальные суммы. Это не «кредит всем без исключения», но один из самых лояльных вариантов в 2025 году. Главное — честно оценивать свои возможности: при просрочке вы рискуете жильём. Но если платёжеспособность в порядке, вы сможете получать деньги быстро, без лишних вопросов и почти без отказов.

Срок: до 5 лет (экспресс), до 84 месяцев (основная программа).

Ставка по кредитам: от 14,1% до 52,8%.

ПСК: 24,6% - 52,8%.

Требования к заёмщику: гражданство РФ, доход от 15 000 ₽/мес.

Возраст: с 19 лет оформляется экспресс-кредит, остальные - с 21 до 75 лет.

Оформление: онлайн на сайте или в приложении VTB Онлайн.

Дополнительные услуги: услуга «Ваша низкая ставка» снижает переплату.

Здесь отказы возможны только при серьёзных рисках для банка — например, при текущих просрочках или признаках финансовой нестабильности. Для большинства заемщиков банк предлагает гибкие условия: выбор даты платежа, возможность взять кредитные каникулы раз в полгода (без штрафов, при условии уведомления) и быстрое оформление онлайн.

Особенно выгодно предложение «Максимум выгоды»: оно снижает ставку на 10–16 процентных пунктов и позволяет бесплатно переводить до 1 500 000 рублей в любой банк. Это не «кредит всем без исключения», но одно из самых лояльных решений на рынке — особенно если вы стабильно работаете и не скрываете доход.

Срок: от 3 месяцев до 5 лет (до 15 лет по специальным программам).

Ставка: 29,9 – 43,2% годовых.

ПСК: 24,8 – 43,2% в зависимости от пакета и срока.

Требования к заёмщику: гражданство РФ, возраст 18 - 70 лет, требуется только паспорт.

Скорость одобрения и выдачи: решение — почти мгновенно (в день подачи заявки).

Преимущества: один из самых ТОПовых банков страны.

Т-Банк выдаёт потребительский кредит до 5 000 000 рублей на срок до 5 лет — без кредитной истории, без залога, поручителей и обязательного подтверждения дохода. Главное преимущество: отсрочка по первому платежу до 60 дней. Это даёт время распорядиться средствами, не влезая в новые долги.

Банк не требует отчитываться, на что вы потратили деньги, — даже если закрываете чужие кредиты. Отказы случаются редко: систему настроили так, чтобы одобрять заявки большинства граждан РФ, у которых нет активных просрочек или признаков мошенничества. Для многих это один из самых простых способов получить крупную сумму быстро и без лишних вопросов.

Сумма: от 50 000 до 5 000 000 ₽ (в отдельных программах до 40 000 000 ₽ при залоге).

Срок: от 13 до 60 месяцев (до 5 лет, в залоговых вариантах — до 7 лет).

Процентная ставка: от 16,5% до 28,9% годовых при оформлении страхования жизни.

Требования к заёмщику: гражданство РФ, возраст от 21 до 70 лет.

Оформление: онлайн-заявка через сайт или мобильное приложение.

Скорость одобрения и выдачи: первоначальное решение — до 2 дней.

Дополнительные услуги: льготные программы для зарплатных клиентов и спец. категорий.

«Зенит» выдаёт нецелевые кредиты до 5 000 000 рублей на срок от 3 до 5 лет. Подтверждение дохода не обязательно, можно обойтись без оценки кредитной истории, а досрочное погашение — без штрафов и комиссий. Главное условие для одобрения — отсутствие текущих просрочек. Даже при слабой или негативной кредитной истории шансы получить деньги остаются высокими, если вы сейчас «в чистоте».

Банк не спрашивает, на что вы тратите средства, и не требует отчётов. Отказы возможны лишь в случае явных рисков — например, при активных задолженностях или признаках мошенничества. Для большинства заемщиков «Зенит» — один из самых лояльных вариантов, где реально взять крупную сумму быстро и без лишних формальностей.

В 2025 году деньги в долг на карту срочно и без проверки кредитной истории можно получить в ряде ведущих банков РФ - онлайн через заявку на сайте.

Критерии и оценки: как формировался этот рейтинг

Прежде, чем подавать заявку в эти банки, вы захотите понять, по каким критериям формировался этот рейтинг, и на какие условия мы обращали внимание в первую очередь.

Мы, конечно же, не искали "абсолютно нулевую" проверку КИ, которой в легальном поле не существует. Вместо этого мы оценивали лояльность кредитора к заёмщикам с недостатками в истории.

Вот ключевые критерии, которые определили позиции в списке:

Фокус на альтернативных данных: Оценка готовности сервиса учитывать не только историю в БКИ, но и другие факторы (стабильность дохода, наличие официальной работы, отсутствие текущих просрочек, уровень дохода), что повышает шансы на одобрение.

Скорость решения и удобство: Мы отдавали предпочтение тем, кто одобряет займы быстро и предоставляет удобный онлайн-сервис для оформления и погашения. Это критично, когда определенная сумма нужна с дня на день.

Прозрачность условий: Наличие четко прописанной полной стоимости кредита (ПСК) и отсутствие скрытых комиссий. Заемщик должен четко понимать, сколько денег он возвращает.

Минимум документов: Возможность оставить заявку, предоставив один или два основных документа, без необходимости собирать целый пакет справок и подтверждений.

Возможность исправления КИ: Банки сообщают данные в БКИ о каждом кредитном продукте. Даже самые незначительные по сумме и сроку займы, дисциплинированно выплаченные, подходят для постепенного улучшения рейтинга через своевременный платеж.

Мы взвесили эти факторы, чтобы представить вам максимально реалистичный и рабочий список.

Реальные отзывы на кредитные продукты

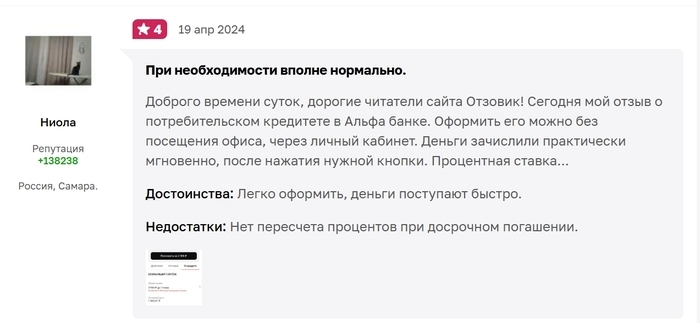

1. Пользователь отмечает простоту оформления в Альфа Банке, и удобство автоматического погашения согласно графику платежей. Деньги зачисляются практически мгновенно.

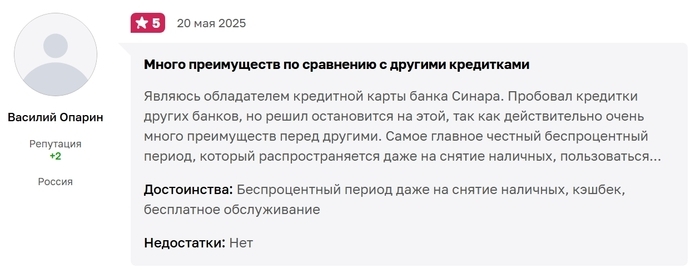

2.Пользователь положительно отзывается о кредитной карте банка «Синара». Отмечает честный беспроцентный период, который действует даже при снятии наличных, выгодный кэшбэк и бесплатное обслуживание. Подчеркивает удобство оформления: карту можно получить онлайн без справок о доходах и без визита в офис. Особенно выделяет простоту и выгоду использования по сравнению с картами других банков.

3. Автор взяла потребительский кредит в Тинькофф после неожиданного инцидента c необходимостью последующего лечения. Отмечает, что банк одобрил небольшую сумму на короткий срок быстро и без лишних документов: заявка подана через приложение, решение пришло через 10 минут, деньги поступили в тот же день. Понравилось, что погашение возможно без штрафов. В целом пользователь остался доволен оперативностью и удобством оформления кредита.

4. Автор положительно отзывается о получении потребительского кредита в Совкомбанке. Отмечает оперативную обратную связь и понятность условий. Процесс оформления прошёл просто и без затруднений. Пользователь доволен качеством обслуживания и планирует обращаться в банк снова.

Кредит без КИ как долгосрочная стратегия. Как шаг за шагом "обновить" свою кредитную историю

Вот здесьЦентробанк России рассказывает, как улучшить свою кредитную историю и оспорить испорченную по ошибке.

Мы же хотим сделать акцент на том, как практически любой взятый в федеральном банке кредит или кредитная линия может повлиять на формирование положительной кредитной истории.

Любой финансовый продукт, по которому вы регулярно вносите платеж, становится инструментом для восстановления рейтинга.

Начните с малого: Получите небольшой потребительский заем или кредитную карту с низким лимитом, которые будут одобрены благодаря лояльному подходу.

Строгое соблюдение графика: Главное правило – никогда не оставлять просрочек. Все платежи должны поступать вовремя, а лучше: на один-два дня раньше. Это самый быстрый и эффективный способ показать банку вашу дисциплину.

Закрытие без просрочек: После полного погашения займа сервис или банк передает в БКИ информацию: "Кредит выдан, кредит погашен по графику". Эта положительная запись перевешивает старые негативные.

Постепенное повышение лимита: Если вы взяли кредитную карту, используйте ее и вовремя погашайте задолженность. Банк увидит вашу ответственность и предложит повышение лимита, что дополнительно укрепляет ваш рейтинг.

Получение более выгодного кредита: Через 6–12 месяцев добросовестных платежей вы сможете обратиться за более крупным и удобным кредитом в крупный федеральный банк. Ваша обновленная КИ будет вашим главным документом.

👉 Помните: даже самый маленький, но вовремя выплаченный потребительский кредит или один закрытый лимит на карте, полученный в федеральном банке, имеет больший вес в восстановлении КИ, чем многие "займы до зарплаты" в МФО.

Контрольный момент: вопросы и ответы, которые задают пользователи. Проясняем непонятное о доступных на сегодня кредитах без проверки КИ

🔸 Как взять кредит с плохой кредитной историей?

Обратитесь в банки с лояльным подходом. Начните с низкой суммы или кредитной карты. Но готовьтесь к повышенным ставкам. Главное – вносить платежи строго вовремя, чтобы быстро начать обновлять КИ.

🔸 Как взять кредит, если никогда не брал кредитов ранее?

У вас "нулевая" КИ. Начните с малого: оформите один товарный кредит, кредитную карту с низким лимитом или небольшой заем в удобном сервисе. Вовремя погасите платеж. Это создаст нужный положительный документ для банков.

🔸 С какого возраста можно подавать заявку на кредит без проверки КИ?

В некоторых финансовых сервисах заявку на кредит, рассрочку или займ можно оставлять с одного документа (паспорта) уже с 18 лет. Крупные банки часто выставляют требование по возрасту с 21 года, но некоторые предлагают низкие лимиты и кредитные карты с 18 лет для привлечения лояльного клиента. Обратите внимание, что есть специальные кредитные продукты для студентов и молодежи.

🔸 Какие проценты будут действовать по кредиту, взятому без проверки КИ?

Проценты могут очень разниться, уточняйте по конкретному продукту и условиям. Но ставки по займам для клиентов без КИ всегда выше, поскольку кредитор берет на себя больший риск. Процент может быть значительно выше, чем стартовая ставка. Обязательно смотрите на полную стоимость кредита, чтобы увидеть реальную переплату.

🔸 Как банк может оценить клиента без учета кредитной истории?

Практически любой серьезный банк может использовать альтернативный скоринг. Оценивается текущая платежеспособность: стабильность дохода, срок работы, наличие официального трудоустройства, а также наличие задолженностей перед другими организациями.

🔸 В чем преимущества оформления кредита быстро и без проверки кредитной истории?

Главное преимущество – скорость получения денег в критической ситуации, а также:

высокая вероятность одобрения при наличии прошлых финансовых проблем;

удобство оформления (можно, как правило, онлайн);

нет лишних формальностей и возни с бумагами;

возможно решение вопроса при открытой просрочке;

вас в любом случае предварительно консультируют и помогают с открытием кредитной линии.

🔸 Нужны ли справки, или достаточно только паспорта для кредита без проверки КИ?

Чаще всего, достаточно только паспорта, особенно при оформлении небольшого потребкредита или кредитной карты с минимальным лимитом. Однако, если вы запрашиваете сумму побольше, кредитор может запросить второй документ (СНИЛС, водительское удостоверение) или подтверждение дохода (выписку с карты) для снижения своих рисков.

Подытожим

Мы разобрали, почему ваша кредитная история вовсе не повод отказываться от планов обратиться за кредитом. У вас на руках есть нужный план и список лояльных сервисов.

Учитесь управлять финансами в любой ситуации. Сегодня вы сделали один из самых важных шагов: изучили информацию. Теперь время действовать быстро.

Выберите удобный для вас сервис из списка. Вам потребуется минимум документов и, вероятно, один клик, чтобы оставить заявку. Да, процент может быть отнюдь не низким, но это ваш шанс получить деньги в срок, и начать исправлять КИ уже сегодня, чтобы с каждым днем ваш кредитный рейтинг становился лучше. Ваши будущие кредитные возможности открываются уже сейчас.

Идите к цели, не бойтесь отказа. Да, большое количество обращений и отказов подряд – это тоже минус для кредитополучателя. Но с этим списком вероятность отказа стремится к минимуму.

Кредиты без проверки кредитной истории в 2025 году – это реально, если знать, куда обращаться.

Ссылки на ресурсы партнёров, размещённые в настоящем материале, актуальны по состоянию на 17.10.2025 год.

В случае, если ссылка неактивна или ведет на сторонний ресурс - просьба обратиться за получением актуальной ссылки по адресу электронной почты - banki.lab@mail.ru.

Реклама АО Банк Синара, ИНН 6608003052; АО «АЛЬФА-БАНК», ИНН 7728168971; ПАО «Банк ПСБ», ИНН 7744000912; АО КБ «Пойдём!», ИНН 5401122100; ПАО «Совкомбанк», ИНН 4401116480; ПАО «АК БАРС» БАНК, ИНН 1653001805; «Азиатско-Тихоокеанский Банк» (АО), ИНН 2801023444; Банк ВТБ (ПАО), ИНН 7702070139; АО «ТБанк», ИНН 7710140679; ПАО Банк ЗЕНИТ, ИНН 7729405872.

В 2024 году из-за мошенников россияне потеряли 27,5 млрд рублей, каждый третий из десяти опрошенных в исследовании ЦБ РФ сталкивался с финансовым мошенничеством. Чтобы обезопасить граждан, с 1 марта 2025 года в стране начал действовать закон о самозапрете на кредиты. Расскажем, что это за опция и какие у нее плюсы и минусы.

Что такое самозапрет

Самозапрет — добровольный отказ от заключения договоров кредита. Выбрать можно один из двух вариантов:

полный — блокирует выдачу любых займов во всех банках и МФО;

частичный — в микрофинансовых организациях или в банках. Можно также указать конкретное наименование. Также есть опция запретить выдачу себе кредита в определенном формате: дистанционно или офлайн.

Самозапрет не действует при оформлении ипотеки, автокредита под залог машины, основного образовательного кредита и поручительстве. Он не распространяется на выдачу денежных средств по уже имеющимся кредитным картам и на оплату задолженности по ранее выданным кредитам или займам.

Плюсы самозапрета

Первый, ради которого и вводился закон, — защита от мошенничества. Теперь злоумышленники, даже получив ваши паспортные данные или СНИЛС, не смогут оформить на вас кредит.

Второй — поможет делать меньше спонтанных покупок, к которым склонны 57% россиян.

Третий — научит финансовому планированию. Около 50 млн граждан — заемщики в банках или МФО, причем 51% из них имеют три и более кредита. Самозапрет станет стимулом грамотно оценивать свои возможности, вести учет средств и научит рассчитывать только на свои силы.

Минусы самозапрета

Самозапрет — инструмент для защиты от мошенников, а порой и самих себя. Но если с дисциплиной и безопасностью данных у вас проблем нет, он теряет свою привлекательность. Вот его минусы:

у вас не будет доступа не только к кредитам, но и к кредитным картам;

отмена самозапрета занимает два дня. Вы не совершите спонтанную покупку, но и оперативно получить средства в экстренной ситуации не сможете;

банки и МФО могут с недоверием относиться к тем, у кого установлен такой запрет;

не получится повысить кредитный рейтинг.

До установки самозапрета убедитесь, что у вас достаточно средств для погашения уже имеющихся обязательств. Оценить риски можно с помощью бесплатного сервиса «Кредитный потенциал» от Сбера. Вы узнаете вашу кредитную нагрузку и поймете, какую сумму по займу могут одобрить банки. Программа подскажет, почему вам могут отказать и что сделать, чтобы улучшить положение.

Самозапрет поможет защититься от мошенников в будущем. А чтобы убедиться, что в вашей текущей истории нет кредитов, которые вы не оформляли, закажите отчет по кредитной истории в Сбере.

В мобильном приложении СберБанк Онлайн зайдите в раздел «Кредиты» → «Кредитная история» → «Отчет». Или введите в поиске «Кредитная история».

1. На момент начала СВО и долгое время после все установленные ранее банковские приложения работали без проблем, нельзя было только сгружать их, чтобы не потерять. Зачем было переться в офис и устанавливать новые, если старые тогда прекрасно работали? 2. И тогда, и сейчас было и есть веб-приложение. На крайний случай можно было им обойтись 3. Если приложение стало глючить, что мешало повторно прийти в офис, чтобы работники банка его переустановили? Зачем было мириться с глюками? 4. Если после того, как выяснилось, что приложение глючное, им больше не пользовались и вообще перешли в другие банки, значит, девушка не была активным пользователем финансовых продуктов от Сбера. А тогда смысл был идти в офис и устанавливать новое приложение там? Повторюсь, старое на тот момент и долго после ещё работало без ограничений. Вывод: какая-то мутная история, оставляющая слишком много вопросов