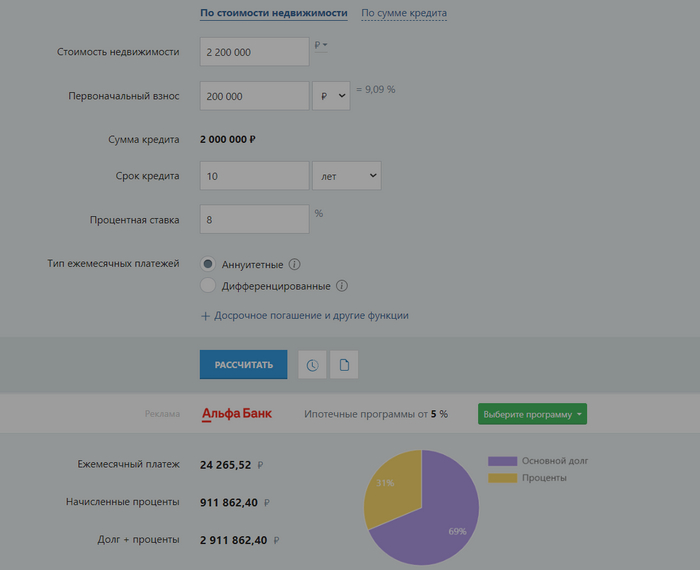

Ответ на пост «Льготная ипотека. Текущая уникальная ситуация в России»

Когда до вас уже дойдёт, что панацеи не существует? Её нет ни в досрочном погашении, ни в инвестировании во вкладах. А почему? А потому что жизненные ситуации у всех разные!

У кого-то со здоровьем могут возникнуть проблемы. Кого-то с работы уволят. Где-то мошенники что-то украдут. Где-то дольщиков обманут. А где-то всё будет хорошо! И не потому, что они выбрали "Гасить досрочно" или "Откладывать деньги на вклад". А потому, что совпало несколько обстоятельств.

Хотя, наверное, в чёрно-белом мире жить проще. Это хорошо, а это плохо. И не ипёт.

От создателей "Все бабы меркантильные, все мужики нищеброды, все политики идиоты и т.д. и т.п." Нужно подчеркнуть.

В одном соглашусь. Электросамокатчики те ещё петухи! :D