Дисклеймер. Это не инвестиционная и не финансовая рекомендация. Я разбираю общие принципы и показываю пример расчётов. Не призываю и не агитирую. Ваши решения зависят от вашей личной ситуации - всегда оценивайте риски самостоятельно.

Сегодня наш основной интерес - ставка по ипотеке, как и на что она влияет

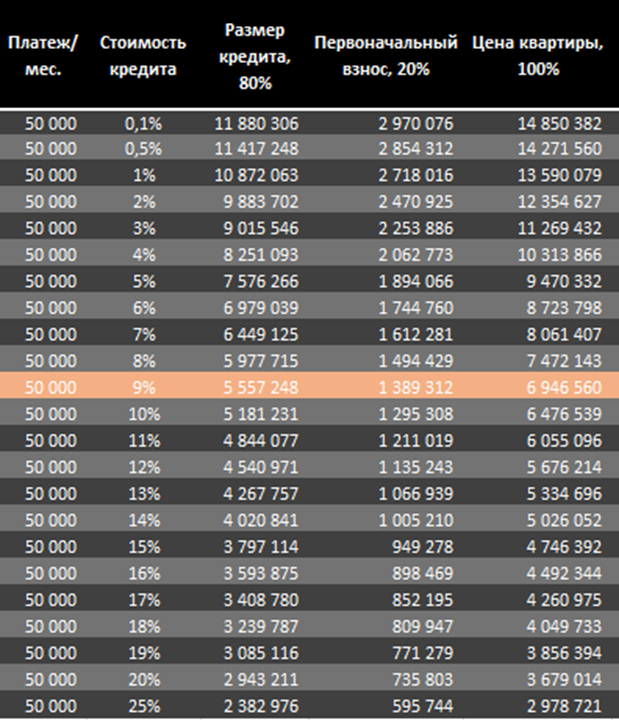

Мы серьезно настроены и берем срок – 20 лет

Представим: зарплата 150к. Банки считают, что комфортный платёж - 30% от дохода. То есть 50 000 ₽. (мин. аренда 1-ки в МСК)

Первоначальный взнос - 20%

Берём эти цифры и смотрим, какой кредит вы вообще можете себе позволить в зависимости от ставки по ипотеке:

На что хватает деняк?

📌 Как ставка убивает размер кредита

Если платеж фиксированный, то:

при 9% - банк даст примерно 5,5 млн

при 15% - уже около 3,8 млн

при 20% - примерно 2,9 млн

То есть ставка сужает ваши возможности сильнее, чем рост цен. Ну и, надеюсь, теперь понятно, почему при низкой ставке цены растут.

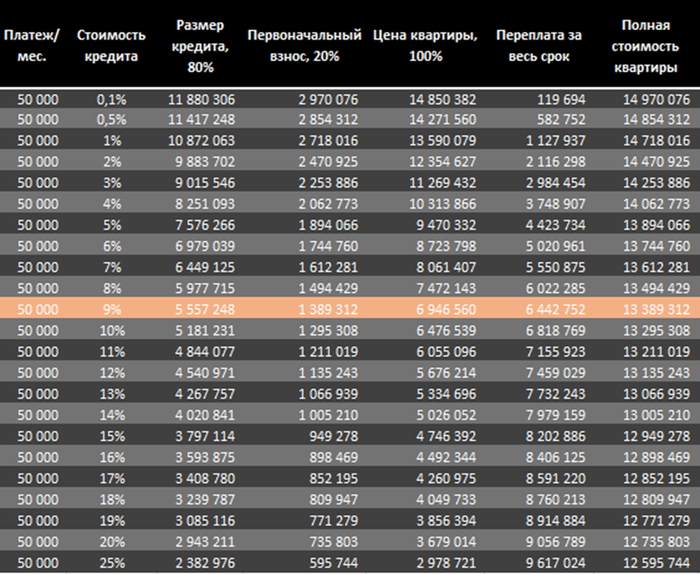

🧮 Сколько переплатите?

Берем ставку 9%

Купили квартиру за 6,9 млн:

ПВ: 1,4 млн

кредит: 5,5 млн

проценты за 20 лет: 6,4 млн Итого: 13,3 млн, или две стоимости квартиры.

Звучит жестко:

Считаем полную стоимость квартиры. ПВ+ кредит + %

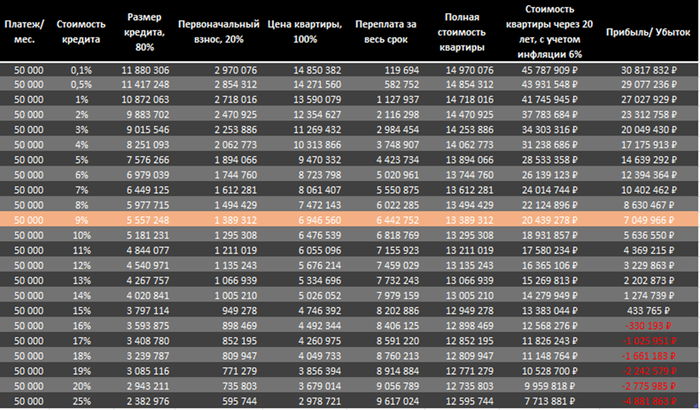

📈 Но теперь включаем инфляцию Мы оптимисты: инфляция - 6% в год (предполагаем, что бетон будет хотя бы расти наравне с ней)

Через 20 лет квартира стоит 20,4 млн.

Заплатили 13,3 → получили актив за 20,4. Плюс примерно 7 млн.

То есть ипотека может быть выгодной несмотря на переплату, но только при разумной ставке.

Подсчитываем прибыля

🧩 Выводы простые:

✔ ищите варианты льготной ипотеки ✔ ставка меняет вашу покупательную способность в разы ✔ с оговорками, но до 12 -14% ипотека может быть терпима ✔ выше 17 - 20% - вредна и бессмысленна

Понятно, что ставки, льготы, законы, инфляция и т.д. могут все сильно менять. Я здесь сознательно не учитываю ремонт, страховки, содержание и прочие платежи.

Раскрученный кейс Долиной привел к росту спроса на новостройки в России на 10–15%, утверждают эксперты. Покупатели опасаются нарваться на мошенников и остаться и без денег, и без квартиры, поэтому считают переплату за первичную недвижимость меньшим злом.

Вопрос ипотеки — не самый простой и очевидный. Нужно учесть множество факторов и подобрать самые удобные условия. Специально для этого у Циана есть ипотечный калькулятор: простой сервис, который поможет узнать нюансы будущего кредита заранее. Разбираемся, как он работает и что важно в «настройках».

Основные фильтры

Регион и сумма

На старте работы с ипотечным калькулятором нужно выбрать область, край или республику, в которой вы планируете купить недвижимость, а также указать примерную стоимость объекта.

Бывает, что условия кредита для разных регионов отличаются: это зависит от присутствия в области конкретных банков и нюансов льготных программ. Например, получить «Семейную ипотеку» в Москве, Московской области, Санкт-Петербурге и Ленинградской области можно на квартиру или дом до 12 млн рублей, в других регионах — до 6 млн рублей.

Стоимость зависит от предложения в вашем городе: в одних областях цены выше, в других — ниже. Вы можете подобрать подходящие лоты на Циане, ввести их цену в соответствующую графу в калькуляторе и изучить условия. Возможно, окажется, что вам по плечу взять ипотеку на квартиру подороже, или наоборот — стоит выбрать вариант проще.

Первый взнос

Первоначальный взнос — это часть стоимости квартиры, которую заемщик вносит сам при заключении кредитного договора. Например, недвижимость стоит 10 миллионов рублей. Если первый взнос составит 30%, то есть 3 миллиона, то в ипотеку останется взять 7 миллионов.

Чем больше первоначальный взнос, тем выгоднее условия кредита. Сумма долга меньше, а это значит, что:

выплатить ипотеку получится быстрее;

сократятся ежемесячные платежи;

снизится переплата.

Еще один плюс — доверие банка. Большой первоначальный взнос показывает кредитной организации, что у вас есть деньги и, следовательно, вы сможете выплатить ипотеку. Поэтому крупный первый взнос — один из залогов одобрения заявки на кредит.

Первоначальный взнос — это не обязательно деньги, которые есть у вас на руках. Это может быть в том числе материнский капитал. При этом в качестве первоначального взноса нельзя использовать кешбэк от застройщика, а также кредитные средства этого же банка. Но и в другой организации брать деньги в долг под первый взнос ипотеки не стоит. Во-первых, это повышает вашу финансовую нагрузку — придется одновременно выплачивать два кредита. Во-вторых, банк наверняка откажет в ипотеке, если выяснится, что у вас уже есть большой кредит.

В калькуляторе Циана можно самостоятельно ввести сумму первого взноса или выбрать вариант проще: ничего не высчитывать и просто кликнуть на нужный процент. Обратите внимание, что начинается он с отметки в 20% — согласно ипотечному стандарту, меньше первый взнос быть не может.

Тип объекта и льготные программы

От типа объекта зависит, сможете ли вы взять ипотеку по льготной программе. Для покупателей новостроек действует «Семейная ипотека» и «IT-ипотека». Со «вторичкой» — квартирой или домом, у которых уже есть собственник, все сложнее. Такое жилье можно взять с поддержкой государства только в ограниченном списке регионов.

Есть и другие программы, например, Дальневосточная и арктическая ипотека, Сельская ипотека. Подробности о них можно найти на сайте объясняем.рф.

Срок кредита

Взять ипотеку банки позволяют на срок от 1 до 30 лет. Кажется, что оптимальный вариант — минимальный срок кредита, который позволит быстро выплатить долг. Однако в реальности свои плюсы и минусы есть и у «быстрой», и у «долгой» ипотеки.

«Быстрая» ипотека:

+ можно скорее расплатиться и получить квартиру в полную собственность;

+ меньше переплата по кредиту;

- большой размер ежемесячного платежа;

- ниже шансы, что банк одобрит ипотеку из-за повышенной финансовой нагрузки на заемщика. Дело в том, что банки следят, чтобы соотношение дохода и платежа было адекватным, а заемщик мог вносить нужную сумму каждый месяц. Крупные ипотечные банки более пристально смотрят в сторону «белых» доходов и не учитывают «серый» заработок.

«Долгая» ипотека:

+ меньше размер ежемесячного платежа;

+ большая гибкость: при более долгом сроке, платеж меньше, но никто не мешает погасить кредит частично-досрочно, сокращая остаток основного долга, а значит — срок или платеж. Так появляется выбор — платить только необходимый платеж или, если у семьи появилось больше свободных средств, вносить большую сумму досрочно;

- больше переплата по кредиту;

- эмоциональное давление— неприятно осознавать, что будешь должен деньги банку в ближайшие три десятилетия.

Дополнительные фильтры

Тип занятости

Если в этом фильтре выбрать «Самозанятый» или «ИП», легко заметить, как резко сократится количество банков в списке справа. Дело в том, что далеко не все кредитные организации готовы одобрить ипотеку тем, кто не работает в найме.

Человек, у которого есть постоянная фиксированная зарплата, трудовой договор и справка 2-НДФЛ для банка выглядит более надежным плательщиком, чем самозанятый с нестабильным доходом, который, к тому же, не всегда легко подтвердить. Особенно это касается тех, кто работает с нерегулярными заказами: в одном месяце они есть, в другом — нет. Для банка это означает, что однажды заемщик может просто пропустить ежемесячный взнос, потому что ничего не заработал.

Это не приговор. Самозанятому или ИП все равно могут одобрить ипотеку — сейчас такая практика встречается все чаще. Однако до обращения в банк разумно повысить свои шансы. Например, вести прозрачный учет доходов и стабильно зарабатывать каждый месяц, чтобы можно было доказать это справкой из налоговой.

Подтверждение дохода

Некоторые банки готовы одобрить ипотеку всего по двум документам: паспорту и СНИЛС. Но в таком случае стоит готовиться к ограничениям и более жестким условиям кредита. Например, меньшей одобренной сумме, более крупному первому взносу, высокому ежемесячному платежу.

Важно показать банку максимум документов, подтверждающих размер и регулярность ваших доходов. Это увеличит шансы получить кредит.

Банки

Пробуя разные суммы и фильтры в ипотечном калькуляторе на Циане, вы наверняка обратили внимание: банки из списка справа предлагают разные условия — отличается ставка, требуемый доход, размер ежемесячного платежа. Именно поэтому к выбору конкретной организации стоит подходить с особым вниманием.

При выборе банка важно учитывать:

какую ставку он предлагает;

какой получится полная стоимость кредита, включающая все проценты и платежи, например, страховку — в калькуляторе Циан она указана прямо под названием банка;

работает ли он с самозанятыми и ИП;

требует ли подтверждение дохода.

Часто заемщики выбирают банки, услугами которых уже пользуются, так как больше доверяют им. Это логичный шаг, который к тому же может улучшить условия ипотеки — многие банки предлагают сниженную ставку своим зарплатным клиентам.

Важно помнить, что рассчитать на ипотечном калькуляторе, какой именно будет одобренная ставка и ежемесячный платеж с точностью до копейки, невозможно. Банки учитывают многие факторы, включая вашу личную кредитную историю. Однако калькулятор от Циана поможет заранее разобраться в нюансах, попробовать расчеты для разных регионов и квартир, узнать, в каких банках сейчас более выгодные предложения.

А чтобы получить детальные условия, стоит заглянуть в раздел «Ипотека». Ответив всего на несколько вопросов, вы получите персональное предложение с информацией о доступной именно вам ставке и размеру ежемесячного платежа.

Криминальные истории с квартирами пожилых людей участились. Мошенники обманывают стариков, вынуждая продать жильё, а потом честные покупатели остаются и без денег, и без квартиры (а зачастую ещё и с кредитами!) По данным МВД, в 41% случаев суды встают на сторону пожилых продавцов, жильё им возвращают, а деньги покупателям - нет.

Риэлторы, чтобы защитить и продавцов от возможных мошенников, и покупателей направили обращение в правительство и Госдуму с предложениями:

📌 Ввести обязательный номинальный счет при продаже пенсионером единственного жилья.

📌 Деньги с этого счета — можно снять только на покупку новой квартиры. Остаток — свободно.

📌 Если квартиру не купили — снять можно лишь 10% (только на оплату налогов и долговых обязательств).

📌 Если новое жилье покупается для третьих лиц (например, родственников) — у пенсионера должна быть в нем доля

Смысл предложений — блокировать вывод денег мошенниками.

В Госдуме проблему признают, но к предложению относятся скептически: могут быть нарушены права собственности и свобода распоряжения имуществом.

Эксперты же напоминают: мошенники работают не только со стариками! Нужны системные меры:

✅ Усиление роли нотариуса при сделках.

✅ Расширение практики эскроу-счетов.

✅ Добровольные «самозапреты» на продажу жилья.

✅ Обязанность банков тщательнее проверять подозрительные переводы со счетов пожилых людей.

Всем привет. Нужен совет, как поступить с земельным участком. Достался в наследство участок 8 соток в верхней части города (в нашем городе это огромный плюс, потому что есть газ и все нужные учреждения в шаговой доступности) Из коммуникаций есть электричество, вода с перебоями (потому что насосная станция неподалеку делает всем мозги) и газовая труба проходит прямо по участку На участке маленький старый домик из самана, времянка и баня. По идее это нужно сносить и ровнять участок. Цена на такие участки растет с каждым годом и примерная его стоимость на сегодня - $35000 - $40000. Денег на кармане сейчас около $8000. Есть дачный кооператив недалеко от города, куда сейчас устремились более-менее хорошо зарабатывающие люди и строят там дома для постоянного проживания. Участки там нарезаны строго по 4.9-5.1 соток. Голый участок без построек сейчас там можно купить примерно за $10000. Из коммуникаций есть только электричество и вода без перебоев (потому что в 30 метрах от границы кооператива есть одна скважина из восьми, питающих весь город). Меня тянет именно за город, но есть минусы в виде дальней дороги до работы и ближайшей цивилизации. 12 км всего от города, но уже необходим автомобиль (имеется), так как транспорт ходит туда 3 раза в день в неподходящее для меня время. Сейчас на работу добираюсь пешком. От съемной квартиры в этом городе 5 минут ходьбы до работы. Так же из минусов (как по мне, но жители поселка говорят, что это не проблема) - красная книга (так у нас называется правоустанавливающий документ на собственность земельного участка) существует для всего кооператива одна, куда вписан каждый владелец участка. По сути не каждому документ, а один общий на всех. В построенных там домах люди без проблем прописываются. Из плюсов - на территории запрещено держать домашний скот, кроме небольшого поголовья птицы.

Итак, в чем конкретно я хотел бы совета и просто послушать мнения людей. Оставаться в черте города и постепенно строиться своими силами по мере поступления финансов от двух работ. Или же продавать участок в городе и на разницу начинать стройку. На разницу от продажи даже через строительную компанию я могу построить небольшой домик на 80-90 квадратов до этапа ПСО. Семья из двух человек, детей пока нет по причине отсутствия личного жилья)

Так же отрицаю все кредиты и ипотеки, потому что в моей стране это мало развито и работает для госслужащих, для простых людей дикая кабала.

Мне не нужен совет как, из чего, с помощью кого строить дом. Вопрос только с местоположением)

Если кому интересно, вот координаты поселка - 42.773862154912344, 73.86265094262622

примерные координаты участка в наличии - 42.807044167840694, 73.85900303584766