Дисклеймер. Это не инвестиционная и не финансовая рекомендация. Я разбираю общие принципы и показываю пример расчётов. Не призываю и не агитирую. Ваши решения зависят от вашей личной ситуации - всегда оценивайте риски самостоятельно.

Сегодня наш основной интерес - ставка по ипотеке, как и на что она влияет

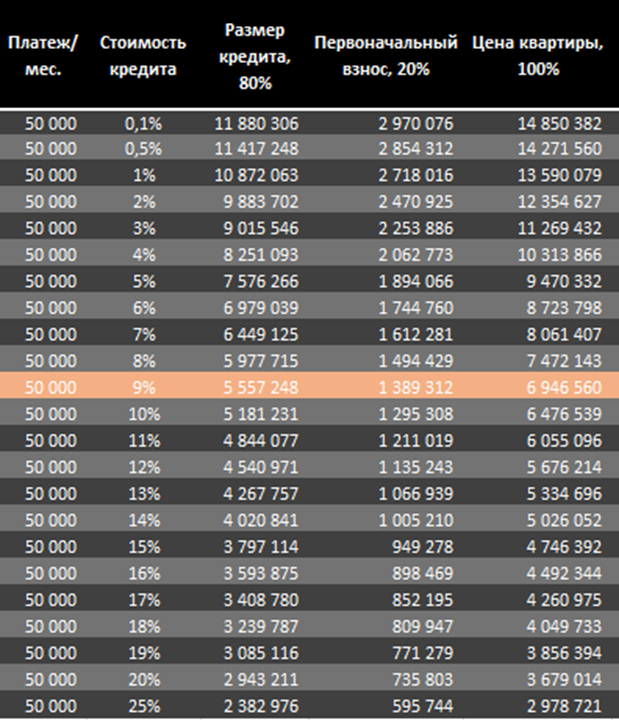

Мы серьезно настроены и берем срок – 20 лет

Представим: зарплата 150к. Банки считают, что комфортный платёж - 30% от дохода. То есть 50 000 ₽. (мин. аренда 1-ки в МСК)

Первоначальный взнос - 20%

Берём эти цифры и смотрим, какой кредит вы вообще можете себе позволить в зависимости от ставки по ипотеке:

На что хватает деняк?

📌 Как ставка убивает размер кредита

Если платеж фиксированный, то:

при 9% - банк даст примерно 5,5 млн

при 15% - уже около 3,8 млн

при 20% - примерно 2,9 млн

То есть ставка сужает ваши возможности сильнее, чем рост цен. Ну и, надеюсь, теперь понятно, почему при низкой ставке цены растут.

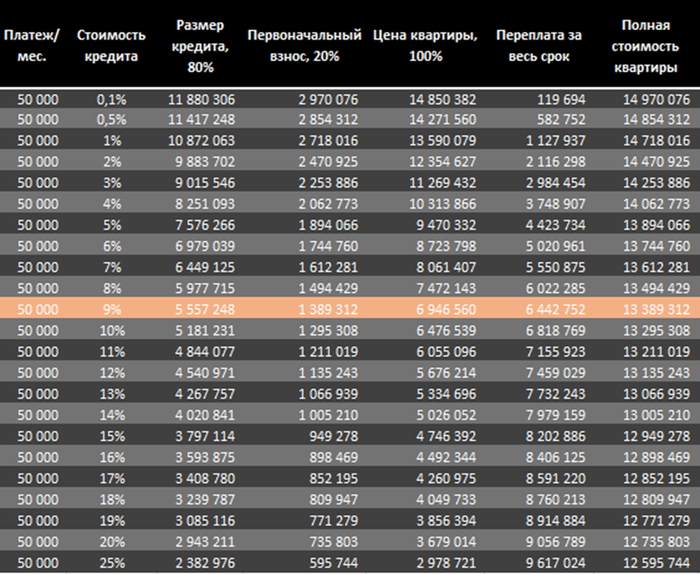

🧮 Сколько переплатите?

Берем ставку 9%

Купили квартиру за 6,9 млн:

ПВ: 1,4 млн

кредит: 5,5 млн

проценты за 20 лет: 6,4 млн Итого: 13,3 млн, или две стоимости квартиры.

Звучит жестко:

Считаем полную стоимость квартиры. ПВ+ кредит + %

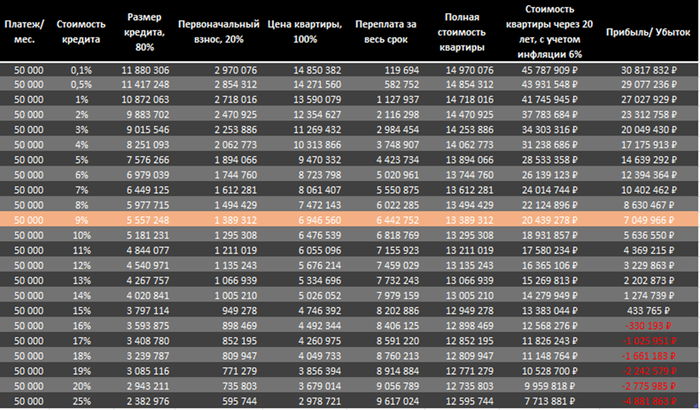

📈 Но теперь включаем инфляцию Мы оптимисты: инфляция - 6% в год (предполагаем, что бетон будет хотя бы расти наравне с ней)

Через 20 лет квартира стоит 20,4 млн.

Заплатили 13,3 → получили актив за 20,4. Плюс примерно 7 млн.

То есть ипотека может быть выгодной несмотря на переплату, но только при разумной ставке.

Подсчитываем прибыля

🧩 Выводы простые:

✔ ищите варианты льготной ипотеки ✔ ставка меняет вашу покупательную способность в разы ✔ с оговорками, но до 12 -14% ипотека может быть терпима ✔ выше 17 - 20% - вредна и бессмысленна

Понятно, что ставки, льготы, законы, инфляция и т.д. могут все сильно менять. Я здесь сознательно не учитываю ремонт, страховки, содержание и прочие платежи.

Раскрученный кейс Долиной привел к росту спроса на новостройки в России на 10–15%, утверждают эксперты. Покупатели опасаются нарваться на мошенников и остаться и без денег, и без квартиры, поэтому считают переплату за первичную недвижимость меньшим злом.

Вопрос ипотеки — не самый простой и очевидный. Нужно учесть множество факторов и подобрать самые удобные условия. Специально для этого у Циана есть ипотечный калькулятор: простой сервис, который поможет узнать нюансы будущего кредита заранее. Разбираемся, как он работает и что важно в «настройках».

Основные фильтры

Регион и сумма

На старте работы с ипотечным калькулятором нужно выбрать область, край или республику, в которой вы планируете купить недвижимость, а также указать примерную стоимость объекта.

Бывает, что условия кредита для разных регионов отличаются: это зависит от присутствия в области конкретных банков и нюансов льготных программ. Например, получить «Семейную ипотеку» в Москве, Московской области, Санкт-Петербурге и Ленинградской области можно на квартиру или дом до 12 млн рублей, в других регионах — до 6 млн рублей.

Стоимость зависит от предложения в вашем городе: в одних областях цены выше, в других — ниже. Вы можете подобрать подходящие лоты на Циане, ввести их цену в соответствующую графу в калькуляторе и изучить условия. Возможно, окажется, что вам по плечу взять ипотеку на квартиру подороже, или наоборот — стоит выбрать вариант проще.

Первый взнос

Первоначальный взнос — это часть стоимости квартиры, которую заемщик вносит сам при заключении кредитного договора. Например, недвижимость стоит 10 миллионов рублей. Если первый взнос составит 30%, то есть 3 миллиона, то в ипотеку останется взять 7 миллионов.

Чем больше первоначальный взнос, тем выгоднее условия кредита. Сумма долга меньше, а это значит, что:

выплатить ипотеку получится быстрее;

сократятся ежемесячные платежи;

снизится переплата.

Еще один плюс — доверие банка. Большой первоначальный взнос показывает кредитной организации, что у вас есть деньги и, следовательно, вы сможете выплатить ипотеку. Поэтому крупный первый взнос — один из залогов одобрения заявки на кредит.

Первоначальный взнос — это не обязательно деньги, которые есть у вас на руках. Это может быть в том числе материнский капитал. При этом в качестве первоначального взноса нельзя использовать кешбэк от застройщика, а также кредитные средства этого же банка. Но и в другой организации брать деньги в долг под первый взнос ипотеки не стоит. Во-первых, это повышает вашу финансовую нагрузку — придется одновременно выплачивать два кредита. Во-вторых, банк наверняка откажет в ипотеке, если выяснится, что у вас уже есть большой кредит.

В калькуляторе Циана можно самостоятельно ввести сумму первого взноса или выбрать вариант проще: ничего не высчитывать и просто кликнуть на нужный процент. Обратите внимание, что начинается он с отметки в 20% — согласно ипотечному стандарту, меньше первый взнос быть не может.

Тип объекта и льготные программы

От типа объекта зависит, сможете ли вы взять ипотеку по льготной программе. Для покупателей новостроек действует «Семейная ипотека» и «IT-ипотека». Со «вторичкой» — квартирой или домом, у которых уже есть собственник, все сложнее. Такое жилье можно взять с поддержкой государства только в ограниченном списке регионов.

Есть и другие программы, например, Дальневосточная и арктическая ипотека, Сельская ипотека. Подробности о них можно найти на сайте объясняем.рф.

Срок кредита

Взять ипотеку банки позволяют на срок от 1 до 30 лет. Кажется, что оптимальный вариант — минимальный срок кредита, который позволит быстро выплатить долг. Однако в реальности свои плюсы и минусы есть и у «быстрой», и у «долгой» ипотеки.

«Быстрая» ипотека:

+ можно скорее расплатиться и получить квартиру в полную собственность;

+ меньше переплата по кредиту;

- большой размер ежемесячного платежа;

- ниже шансы, что банк одобрит ипотеку из-за повышенной финансовой нагрузки на заемщика. Дело в том, что банки следят, чтобы соотношение дохода и платежа было адекватным, а заемщик мог вносить нужную сумму каждый месяц. Крупные ипотечные банки более пристально смотрят в сторону «белых» доходов и не учитывают «серый» заработок.

«Долгая» ипотека:

+ меньше размер ежемесячного платежа;

+ большая гибкость: при более долгом сроке, платеж меньше, но никто не мешает погасить кредит частично-досрочно, сокращая остаток основного долга, а значит — срок или платеж. Так появляется выбор — платить только необходимый платеж или, если у семьи появилось больше свободных средств, вносить большую сумму досрочно;

- больше переплата по кредиту;

- эмоциональное давление— неприятно осознавать, что будешь должен деньги банку в ближайшие три десятилетия.

Дополнительные фильтры

Тип занятости

Если в этом фильтре выбрать «Самозанятый» или «ИП», легко заметить, как резко сократится количество банков в списке справа. Дело в том, что далеко не все кредитные организации готовы одобрить ипотеку тем, кто не работает в найме.

Человек, у которого есть постоянная фиксированная зарплата, трудовой договор и справка 2-НДФЛ для банка выглядит более надежным плательщиком, чем самозанятый с нестабильным доходом, который, к тому же, не всегда легко подтвердить. Особенно это касается тех, кто работает с нерегулярными заказами: в одном месяце они есть, в другом — нет. Для банка это означает, что однажды заемщик может просто пропустить ежемесячный взнос, потому что ничего не заработал.

Это не приговор. Самозанятому или ИП все равно могут одобрить ипотеку — сейчас такая практика встречается все чаще. Однако до обращения в банк разумно повысить свои шансы. Например, вести прозрачный учет доходов и стабильно зарабатывать каждый месяц, чтобы можно было доказать это справкой из налоговой.

Подтверждение дохода

Некоторые банки готовы одобрить ипотеку всего по двум документам: паспорту и СНИЛС. Но в таком случае стоит готовиться к ограничениям и более жестким условиям кредита. Например, меньшей одобренной сумме, более крупному первому взносу, высокому ежемесячному платежу.

Важно показать банку максимум документов, подтверждающих размер и регулярность ваших доходов. Это увеличит шансы получить кредит.

Банки

Пробуя разные суммы и фильтры в ипотечном калькуляторе на Циане, вы наверняка обратили внимание: банки из списка справа предлагают разные условия — отличается ставка, требуемый доход, размер ежемесячного платежа. Именно поэтому к выбору конкретной организации стоит подходить с особым вниманием.

При выборе банка важно учитывать:

какую ставку он предлагает;

какой получится полная стоимость кредита, включающая все проценты и платежи, например, страховку — в калькуляторе Циан она указана прямо под названием банка;

работает ли он с самозанятыми и ИП;

требует ли подтверждение дохода.

Часто заемщики выбирают банки, услугами которых уже пользуются, так как больше доверяют им. Это логичный шаг, который к тому же может улучшить условия ипотеки — многие банки предлагают сниженную ставку своим зарплатным клиентам.

Важно помнить, что рассчитать на ипотечном калькуляторе, какой именно будет одобренная ставка и ежемесячный платеж с точностью до копейки, невозможно. Банки учитывают многие факторы, включая вашу личную кредитную историю. Однако калькулятор от Циана поможет заранее разобраться в нюансах, попробовать расчеты для разных регионов и квартир, узнать, в каких банках сейчас более выгодные предложения.

А чтобы получить детальные условия, стоит заглянуть в раздел «Ипотека». Ответив всего на несколько вопросов, вы получите персональное предложение с информацией о доступной именно вам ставке и размеру ежемесячного платежа.

Но боюсь. Решили с женой взять "семейную" ипотеку через домклик. Первоначалка - маткапиталл. Квартиру нашли, продавец без риэлтора действует. Какие реальные подводные камни? Упасут ли от всяких Долиных страховки типа "титульной"? У кого реальные примеры есть? Какой порядок действий?

Криминальные истории с квартирами пожилых людей участились. Мошенники обманывают стариков, вынуждая продать жильё, а потом честные покупатели остаются и без денег, и без квартиры (а зачастую ещё и с кредитами!) По данным МВД, в 41% случаев суды встают на сторону пожилых продавцов, жильё им возвращают, а деньги покупателям - нет.

Риэлторы, чтобы защитить и продавцов от возможных мошенников, и покупателей направили обращение в правительство и Госдуму с предложениями:

📌 Ввести обязательный номинальный счет при продаже пенсионером единственного жилья.

📌 Деньги с этого счета — можно снять только на покупку новой квартиры. Остаток — свободно.

📌 Если квартиру не купили — снять можно лишь 10% (только на оплату налогов и долговых обязательств).

📌 Если новое жилье покупается для третьих лиц (например, родственников) — у пенсионера должна быть в нем доля

Смысл предложений — блокировать вывод денег мошенниками.

В Госдуме проблему признают, но к предложению относятся скептически: могут быть нарушены права собственности и свобода распоряжения имуществом.

Эксперты же напоминают: мошенники работают не только со стариками! Нужны системные меры:

✅ Усиление роли нотариуса при сделках.

✅ Расширение практики эскроу-счетов.

✅ Добровольные «самозапреты» на продажу жилья.

✅ Обязанность банков тщательнее проверять подозрительные переводы со счетов пожилых людей.

Направляю обращение в связи с системной проблемой, затрагивающей сотрудников аккредитованных IT-компаний. В связи с полным бездействием надзорных органов (ГИТ, Роструд, прокуратура, РКН), длительностью и системностью изложенной проблемы я вынужден обратиться в виде открытого письма. Системность проблемы наблюдается с 2022 года, когда мной была оформлена первая жалоба на портале онлайнинспекция.рф в связи с нарушениями трудовых прав со стороны одного из предыдущих работодателей. В ответах от представителей ГИТ №1032177 от 19.12.2022, №1032793 от 19.12.2025, №1034322 от 26.12.2022 содержались формальные отписки, ссылающиеся на наличие аккредитации у IT-компании, в связи с чем проведение проверок не представляется возможным:

Согласно реестру, ООО "..." является аккредитованной организацией, осуществляющей деятельность в области информационных технологий.

Учитывая изложенное, проведение Государственной инспекцией труда в городе Москве контрольных (надзорных) мероприятий и профилактического мероприятия в виде объявления предостережения ООО "..." не представляется возможным.

Дополнительно разъясняю, что в соответствии со ст. 392 ТК РФ работник имеет право обратиться в суд за разрешением индивидуального трудового спора в течение трех месяцев со дня, когда он узнал или должен был узнать о нарушении своего права...

Для контекста: компания, имея аккредитацию, занималась разработкой серверной части платежной системы Госуслуг по Пушкинской карте. В начале 2023 года меня все же вынудили уволиться, а поскольку по условиям IT-ипотеки "окно" между аккредитованными работодателями может составлять не более 6 месяцев, я был вынужден немедленно заняться поисками новой работы и ни о каком восстановлении на прежнем месте речи не шло.

После этого, в промежутке между 2023 и 2025 годами я сменил еще двух работодателей, также имеющих IT-аккредитацию в Минцифры (прикладная область - инфобез), однако, ситуация повторилась и там. Субъективно сложилось впечатление, что руководство аккредитованных компаний прекрасно осведомлено о правовом "зонтике" в виде моратория и успешно пользуется им для подавления проявлений инакомыслия среди спесивых сотрудников.

Летом 2024 года я устроился в очередную аккредитованную IT-компанию, работающую по 223 ФЗ (нефтегазовая сфера). Успешно проработав год на одном из проектов компании в роли руководителя группы разработки и успешно (полностью!) сдав все согласованные требованиями заказчика задачи в мае 2025, я узнал, что проект подлежит закрытию а команду планируют к расформированию. Причины озвучены не были. Однако, несколько дней спустя последовало отстранение меня от работы со стороны технического директора, а дальше началась знакомая история. Несмотря на то, что я фактически работаю удаленно из Санкт-Петербурга с момента трудоустройства, работодатель в лице генерального директора направил мне требование об исполнении трудовой функции по месту расположения работодателя в гибридном формате 1/1 (то есть, фактически с чередованием городов СПб-Москва). Параллельно посыпались регулярные требования приехать в командировку, начались звонки на личный номер телефона, а "вишенкой" стало удержание зарплаты в связи с "прогулом", оформленное как дисциплинарное взыскание.

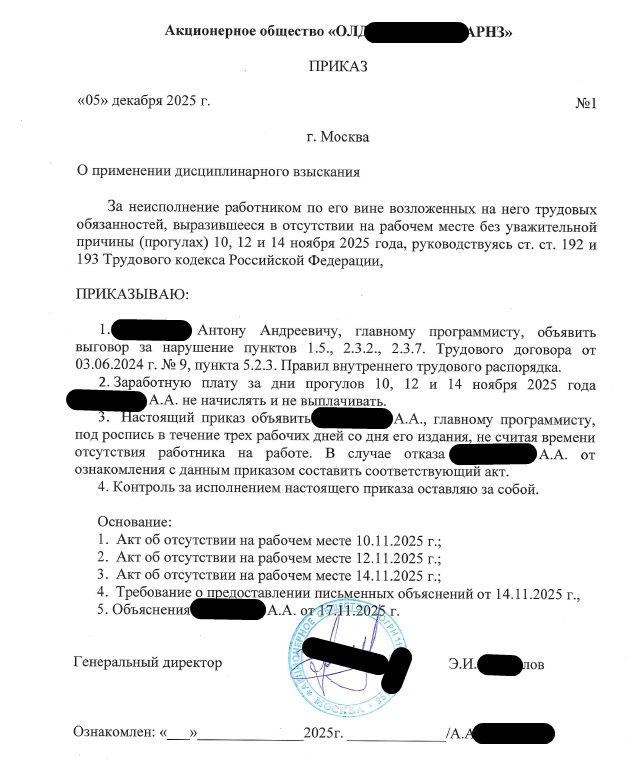

Приказ о применении дисциплинарного взыскания с удержанием з/п

Ранее, 30.07.2025 через портал Госуслуг было направлено обращение в Минцифры № 287247279, о невозможности надлежащей досудебной защиты трудовых прав сотрудников в связи с мораторием на проверки аккредитованных IT-компаний. В ответе была дана рекомендация обратиться с вопросом нарушения трудовых прав в Минтруд.

Далее, 20.08.2025 мной было направлено обращение на имя Президента Российской Федерации № НО-743205. В ответе № А26-06-НО-74320591 утверждается, что в связи с изложенными фактами нарушений трудового законодательства обращение было перенаправлено в Министерство Труда и социальной защиты РФ, однако, ответ от Минтруда, по существу данного обращения, предоставлен не был.

Далее, 21.08.2025 мной было направлено обращение в Минтруд №ОГ-28915 с жалобой на бездействие представителей ГИТ, ответ по существу предоставлен не был.

Начиная с июля 2025 г., мной было направлено 10 заявлений через портал онлайнинспекция.рф, однако, по нескольким из них был получен ответ о невозможности проведения проверок аккредитованной it компании в связи с мораторием, по некоторым другим была дана общая рекомендация: для защиты своих трудовых прав обратиться в суд (что автоматически позволяет ГИТ снять с себя обязанность рассмотрения обращения), а остальные, начиная с сентября 2025 просто игнорируются.

Я пробовал писать в Кунцевскую Межрайонную прокуратуру г. Москвы (ID_077R_B004689_I, ID_077R_B004699_I), я пробовал писать в Городскую прокуратуру г. Москвы (ID_077_B000081_I, ID_077R_B006875_I).

Я пробовал обращаться даже в Роскомнадзор, поскольку нынешний работодатель в начале нашего конфликта привлекал юриста из сторонней фирмы и спокойно отправлял по электронной почте копии внутренних документов и переписки. В результате я даже получил ответ от 24.10.2025 №ОO-78/12/144:

В соответствии с ч. 4 ст. 20 Федерального закона от 27.07.2006 № 152- ФЗ «О персональных данных оператор обязан сообщить в уполномоченный орган по защите прав субъектов персональных данных по запросу этого органа необходимую информацию в течение десяти рабочих дней с даты получения такого запроса.

На дату вынесения настоящего определения об отказе в возбуждении дела об административном правонарушении ответ АО «...» не поступил. ...

На основании изложенного, в указанном в обращении случае основания для проведения внеплановой проверки отсутствуют.

То есть, поскольку нарушитель не признался в содеянном лично, основания для проверки нарушения отсутствуют.

На практике все это приводит к тому, что высококвалифицированные специалисты, связанные условиями льготной IT-ипотеки, включая ведущих разработчиков ПО, оказываются юридически беззащитными перед недобросовестными работодателями. Сотрудники могут сталкиваться с незаконными дисциплинарными взысканиями, удержанием заработной платы задним числом, требованиями об изменении условий труда без согласия работника. Переписка, личные данные и рабочие документы могут быть направлены кому угодно и куда угодно и ничего никому за это не будет. Когда в результате бездействия надзорных органов работодатель безнаказанно и неторопливо формирует доказательную базу и в результате увольняет работника на основании сфальсифицированных приказов о дисциплинарных взысканиях, внимание работника в связи с ипотечными обязательствами сосредоточено не на защите своих прав, а на поиске новой работы у аккредитованного работодателя (что при наличии "черной метки" в трудовой в виде увольнения по дисциплинарным основаниям делает поиск новой работы практически невозможным).

Будучи уволенным незаконно, работник, связанный условиями it-ипотеки не только оказывается в тяжелом финансовом положении, но также испытывает дополнительные трудности в виду повышенной сложности поиска работы с испорченной недобросовестным работодателем трудовой книжкой в условиях временных рамок, отведенных на трудоустройство, накладываемых условиями it-ипотеки (6 мес). Таким образом, будучи уволенным незаконно - работник оказывается перед выбором - отстаивать свои права и добиваться восстановления на работе через суд, рискуя в связи с длительностью процесса пропустить 6-месячное "окно" для трудоустройства (и несмотря на формальное восстановление, получить "черную метку" в трудовую книжку - восстановление на основании решения суда), или же посвятить себя поиску новой работы, фактически отказавшись от защиты своих трудовых прав (при этом имея последнюю запись об увольнении по дисциплинарным основаниям).

Системное отсутствие возможности надлежащей досудебной защиты прав сотрудников аккредитованных IT-компаний создаёт существенный риск для стабильности кадрового потенциала отрасли и реализации стратегических программ, включая IT-ипотеку, программы по поддержке аккредитованных работодателей и развитие критически важной инфраструктуры.

Текущая практика фактически лишает специалистов, связанных IT-ипотекой возможностей защиты своих трудовых прав внесудебными методами. А как показывает опыт, работодатель часто предпочитает именно "пытку водой", создавая системное давление в виде мелких "уколов шпагой", которые трудно доказуемы и редко порождают "артефакты" в виде нарушений, за которые суд может серьезно (по меркам IT) наказать работодателя. Все мы прекрасно помним ситуацию, когда всем известную компанию оштрафовали на смешную сумму за потерю персональных данных. Штрафы в 10 - 50 тыс. на юридическое лицо, даже за серьезные нарушения для сферы IT являются незначительными, и легко превращаются из проблем в сопутствующие расходы, как в старой поговорке.

На мой субъективный взгляд, это может угрожать государственным интересам, экономической устойчивости IT-сектора и возможности реализации долгосрочных государственных программ.

Повторяющаяся раз за разом ситуация подтверждает, что проблема не может быть решена простым уходом от конфликта путем смены места работы. Кроме того, смена работодателя при возникновении досудебных конфликтов вынуждает сотрудника брать на себя все издержки, связанные поисками, стрессом и рисками потери единственного жилья, а также позволяет недобросовестным компаниям пользоваться этой "фичой", игнорируя права сотрудника, предусмотренные ТК.

Прошу Минцифры рассмотреть возможность анализа существующих механизмов защиты трудовых прав сотрудников аккредитованных IT-компаний и дать разъяснения о мерах воздействия на работодателей, нарушающих права работников.