Сбережения граждан в банках давно не дают покоя финансовым властям. Ведь речь идет об огроменных суммах: еще в 2023-м году министр Силуанов называл оценки в районе 40 триллионов рублей. Хороший ресурс, говорил, надо бы использовать. После чего была запущена программа долгосрочных сбережений в негосударственных пенсионных фондах, а также индивидуальных инвестиционных счетов. Но не поехало.

Теперь новый заход на деньги населения. Тем более, что к 2025 году на депозитах лежит уже порядка 55 триллионов рублей (все расходы федерального бюджета на этот год - 41 трлн, если что). Схема будет более сложная, недаром исходит от "смотрящего" за олигархатом г-на Шохина (формально его должность - глава РСПП, но все всё понимают).

А сейчас следите за руками - 18 марта глава Минфина впервые заговорил о том, что грядет "большая приватизация". Это когда государство распродает собственность крупным и мелким акционерам. Иногда долями, иногда полностью. Цель тут проста как табурет - наполнение бюджета. Но и сложно исполнима - буквально на днях генпрокурор бодро отчитался, что за 2024 год обратно национализировано активов на 2.4 трлн (!) рублей. Какой гениальный инвестор после такого захочет купить госсобственность, чтобы через пару лет за его вложениями пришли люди в синих мундирах? Да никакой.

После чего, спустя неделю, выходит товарищ Шохин и говорит - так мы все это добро "реализуем" населению. Устроим публичное размещение акций, все "по красивому". По логике главы РСПП, у электората больше не будет других вариантов, когда доходность по депозитам начнет падать (что верно - даже без снижения ключевой ставки банки уже начали постепенно уменьшать проценты по вкладам). Тут может возникнуть впечатление, что акции российских компаний это прям какой-то невероятно выгодный вариант инвестирования. Это не так: даже стабильный и прибыльный Сбер платит порядка 10% по дивидентам. Ну а бумаги некоторых компаний могут и вовсе обесцениться кратно. Как самый яркий пример здесь - Газпром:

Короче говоря, сложно представить, что десятки тысяч вкладчиков кинутся на фондовый рынок со своими деньгами при таких раскладах. Более вероятно, что при понижении ставки ЦБ/падении доходности по вкладам они пойдут тратить и/или перекладываться в "недружественную валюту" (или доллар уже дружественный? Тут не успеваешь следить).

И вот это серьезная проблема уже для всей экономики России, т.к. если хотя бы половина из лежащих на депозитах 55 трлн рублей хлынет на рынок, то это немедленно аукнется гиперинфляцией и обвалом рубля. Вполне возможно, что и до 200.

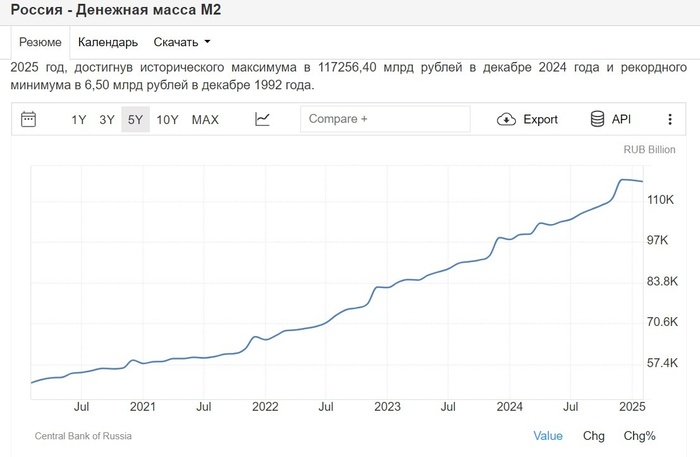

Угроза эта возникла не на пустом месте - все три года ЦБ "по-тихому" подпечатывал деньги, отправляя в оборот ничем не обеспеченные бумажки. Только за 2024 год денежная масса М2 выросла примерно на 20%, а всего с 2022 года эмиссия составила 59 трлн (!) Говоря проще, экономика перенасыщена пустыми рублями, часть из которых аккумулировалась на депозитах. В итоге возник денежный навес, с которым непонятно что делать.

Отсюда и регулярные разговоры про заморозку или чуть ли не конфискацию вкладов - аналитики-то видят, что происходит. В Минфине, надо полагать, тоже догадываются, потому и придумывают всякие инвестиционные счета и прочие "завлекухи".

В этом смысле идея Шохина изящнее - перевести вклады населения в акции в рамках "большой приватизации". Понятно, что добровольно-принудительно. И здесь сразу двух зайцев можно убить: с одной стороны никто у вас деньги как бы и не забирает - они просто "конвертированы" в акции, скажем, вашего банка. С другой стороны, на ваши средства де-факто куплена доля государства в этом банке на условиях приватизации, т.е. деньги ушли в государственный бюджет.

И все довольны: казну пополнили, риск обвала денежного навеса сняли. Не очень рады только вкладчики, деньги которых превратились в "ценные" бумаги условного ВТБ. Но когда в России "шерифа" волновали проблемы рядовых индейцев, если речь идет об устойчивости национальной экономики.