0 просмотренных постов скрыто

Начинают подводить базу под очередное повышение пенсионного возраста и отмену индивидуальных пенсий

В сети начали появляться статьи, пророчащие новую пенсионную реформу, которая грозит очередным "старением" пенсионеров и уравниловкой.

Так, "КоммерсантЪ" на эту тему пишет:

- В перспективе изменение соотношения работающих и пожилых в РФ может потребовать новой реформы системы пенсионного обеспечения, показывают расчеты Лаборатории исследований базового пенсионного дохода Института экономики РАН, представленные в статье «Старение населения и демографическая нагрузка на российскую пенсионную систему» — она опубликована в «Вестнике ИЭ РАН».

Что подразумевается под словами "новая реформа"? В первую очередь, как отмечается в статье, будет оправдан частичный отказ РФ от страховой пенсионной модели и переход к схеме базового пенсионного дохода как части пенсии, не зависящей от суммы уплаченных страховых взносов.

Перевожу на русский понятие "базовый пенсионный доход" - строго установленная, одинаковая для всех сумма выплат. Не зависимо от стажа, зарплаты и всего остального вклада в процветание родины.

Наивные (или не наивные) учёные полагают, что переход на базовый пенсионный доход может стимулировать работающее население делать больше частных долгосрочных инвестиций, что сможет обеспечить «длинными» деньгами правительственные проекты.

Вот она, вишенка на торте! Так и слышится из некоторых высоких кабинетов: "Граждане, храните свои деньги в Пенсионных фондах а мы их "проинвестируем" куда надо!"

Напомню, что граждане на счастливую жизнь уже копили в СССР - где деньги? Копили во второй половине 90-х, вплоть до 1998-го - где деньги? Копили и в первом десятилетии 2010-х вплоть до обвала доллара - где деньги? Вкладывали в Пенсионные фонды, пока часть из них не была разворована - где деньги?

Нет уж, увольте! Лучше хранить деньги в банках, трёхлитровых. Оно надёжнее.

Да, и ещё же есть повышение пенсионного возраста. Оно, видимо, неизбежно. Вот примерная статистика из той же статьи:

"Если в 2024 году среднегодовая численность мужчин 25–54 лет была равна 30 млн человек, то к 2026 году она снизится на 1,8%, к 2028 году — на 3,3%, к 2030 году — на 4,8%. Среднегодовая численность женщин 30–54 лет, равная в 2024 году 28 млн человек, к 2026, 2028 и 2030 году уменьшится на 1,7%, 3,9% и 6,4% соответственно. В результате даже с учетом роста участия в рабочей силе людей предпенсионного и пенсионного возраста численность занятых к 2026 году относительно 2024 года сократится на 1,8%, к 2028-му — на 2,8%, к 2030 году — на 3,6%".

Мужайтесь, господа, будущие недопенсионеры!

Показать полностью

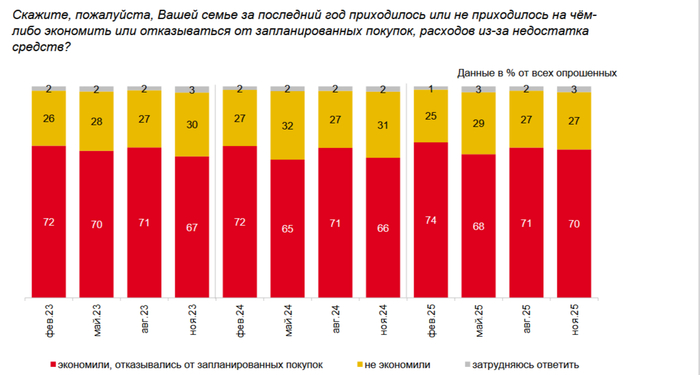

Почти две трети россиян не имеют долгосрочных сбережений

В открытом доступе есть отчёт "инФОМ" за ноябрь 2025 года о финансовом состоянии россиян "Измерение инфляционных ожиданий и потребительских настроений на основе опросов населения". Он сделан по заказу Банка России. Картина, скажем прямо, не совсем радостная.

Более половины опрошенных на себе почувствовали рост цен на продукты и другие товары.

Но при этом менее 30% считают, что их материальное положение ухудшилось.

Однако, при поступательном увеличении среднедушевого медианного дохода, более 60 % опрошенных испытывают затруднения (по графам "не хватает даже на еду" до "покупка крупной бытовой техники").

Но самый, на мой взгляд, важный показатель - это наличие или отсутствие сбережений. А их нет у 65 % опрошенных.

70% за последний год вынуждены были экономить и отказываться от запланированных покупок.

Чем можно подытожить эти данные? Радует, что до власти всё-таки доходят реальные сведения о том, что россияне не купаются в деньгах. Но вот принятых мер на основании таких данных пока не видно.

Показать полностью

5

Покупаю дивидендные акции в пенсионный портфель - Декабрь 2025

Вот и наступил первый месяц зимы. На этот раз, и по календарю и за окном. По крайней мере, у нас уже выпал первый снег. Он хотел было растаять, но ударил настоящий морозец. Хочется сидеть дома в тепле, и налив горячего чаю заняться инвестициям.

Декабрь 2025 года - 108 сто восьмой месяц (9-й год) моего регулярного ежемесячного инвестирования на российском фондовом рынке. Практически с самого начала своего инвестирования, я веду мой скромный блог и рассказываю о своих мыслях и всем что делаю.

Если вы присоединились к каналу совсем недавно, и видите

записки сумасшедшеготрадиционный месячный отчёт о покупках акций впервые, может также прочесть небольшой рассказ обо мне и, немного более подробно узнать о чём этот канал.Если попытаться рассказать ещё более коротко, то каждый месяц, я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму - 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне 40, и впереди осталось 2 года).

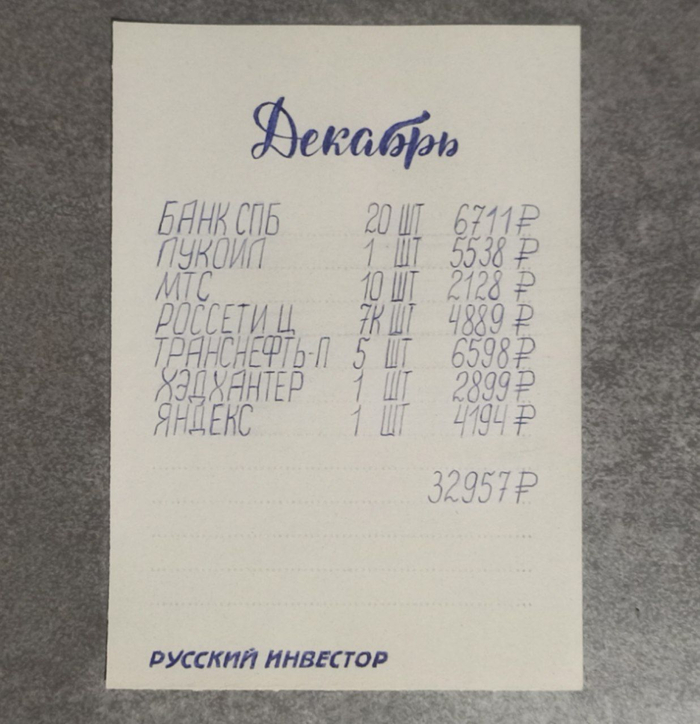

Пополняю свой индивидуальный инвестиционный счёт на сумму в 33334, на которые приобретаю акции компаний, кажущихся в данный момент оптимальными (с учетом уже имеющиеся в портфеле активов). В этот раз получился этот, довольно небольшой, список:

Банк СПБ 20 шт

Лукойл 1 шт

МТС 10 шт

Россети-Ц 7к шт

Транснефть-п 5 шт

Хэдхантер 1 шт

Яндекс 1 шт

Вновь приобрел акции семи компаний. Выбирать становится все тяжелее, потому что даже такие стабильные гиганты как Лукойл, уже не внушают прежнего доверия. Тем не менее, стараюсь из всех "зол" российских акций, выбрать наименьшие (риски). Исключение, пожалуй, только МТС, который я уже зарекался больше не покупать (тут пан или пропал).

Всего приобретены акции 7 компаний на сумму 32957 рублей, и на этом, инвестиционный план на 2025 год (раздела фондовый рынок) выполнен полностью. Впереди ещё весь декабрь, а я уже все сделал и молодец! Хорошее решение было - покупать акции именно в первых числах месяца. В текущем году ИИС пополнен на 400000 рублей, а всего за 108 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3400000 рублей. В моменте, капитализация портфеля составляет 4818706 рублей (прибавил пару сотен тысяч, в сравнении с прошлым месяцем).

В ближайшее время, покажу обновленный состав портфеля. Все дивиденды реинвестированы. С большой долей вероятности, вернусь к инвестициям уже в следующем году.

Благодарю всех за внимание к моему скромному блогу и долгосрочным инвестициям на российском фондовом рынке. Всех обнял! Новый год уже скоро! ❄️

п.с. традиционно попробую ответить на все ваши вопросы касаемо моего инвестирования (и не только), в комментариях к публикации.

01.12.2025 Станислав Райт — Русский Инвестор

Показать полностью

1

Начиная инвестировать

Несмотря на то, что меня в основном читают довольно опытные инвесторы (порой даже более опытные, чем я (как им кажется)), иногда к нам присоединяются и новички. Именно для только решивших начать инвестировать на фондовом рынке, я решил написать этот небольшой мануал.

Нулевой этап в инвестициях - это привести дела в порядок. Прикинуть все свои доходы и расходы, пассивы и активы, рассчитаться с долгами, накопить подушку безопасности. Некоторые, к сожалению, пропускают этот важнейший этап, но это ключ к пониманию того, как лучше двигаться.

Если есть долги, то их лучше закрыть, поскольку инвестирование - это неизвестная доходность, а закрывая условный долг по кредитке под 30%, вы гарантированно получаете именно эту доходность. Подушка безопасности нужна для того, чтобы не залезать в свой инвестиционный портфель, в случае внезапных проблем и потребности в деньгах.

Первое, что на мой взгляд, необходимо сделать, это определиться с целями инвестирования. Понять что вы хотите получить в итоге, продумать чем вам придется для этого пожертвовать, и прикинуть временные горизонты. Очень хорошо, если цель будет осязаема и реальна. Например: скопить капитал в 10 миллионов рублей к 2055 году.

Далее прикидываем, чем потребуется пожертвовать для того чтобы достичь этой цели. Для этого используем различные калькуляторы и пытаемся построить простенькие модели будущего. Из серии: если буду вкладывать 10 тысяч рублей в месяц на протяжении 30 лет и доходность составит 15%, то в итоге получу 70 млн рублей (ещё про цели: один, два, три). В идеале, у вас должно быть 3 сценария - негативный, базовый и позитивный. Придерживаться стоит базы, опираться на исторические данные, и понимать, что будущее не предрешено.

Если расчеты устраивают, двигаемся дальше.

На следующем шаге, выбираем брокера, через которого будем инвестировать. Основной упор я бы делал на надёжность и низкие комиссии. Даже небольшая разница в комиссиях на долгом горизонте и больших суммах может стать существенной. Ну и не забываем о надежности. Лучше всего это связка брокер-крупный гос банк. Также стоит посмотреть в каком банке хорошие привилегии за активы. Ваш портфель в итоге даст вам возможность пользоваться ими. В теории, можно открыть и несколько счетов.

Далее выбираем счет. Простой брокерский, либо же ИИС. Первый без льгот (кроме ЛДВ), но и без ограничений по сроку. По ИИС предусмотрены довольно щедрые льготы от государства, но есть минимальный срок владения и пока невозможно выводить купоны по облигациям на отдельный счёт. Обо всём этом стоит почитать. От себя могу добавить, что на мой взгляд, льготы от государства - это большое подспорье для долгосрочных инвесторов. Ну и при открытии ИИС, вам все равно откроют и обычный брокерский счет. И вы вполне можете их комбинировать.

Ну и собственно, пополняем счёт и начинаем инвестировать. Для начала, я бы рекомендовал изучить классы инструментов, и выбрать стратегию инвестирования. В подавляющем большинстве случаев, подойдет стратегия равномерного усредненного инвестирования, и покупка акции и облигации. Ну и первые покупки, вероятнее всего, стоит начинать делать с облигаций федерального займа и акций крупнейших публичных компаний России (так называемые голубые фишки). Невероятных результатов это может и не даст, но и уйти глубоко в минус, вашему портфелю скорее всего не удастся.

А дальше уже, стоит изучать все возможные компании и инструменты на рынке, постепенно приходя к своей наилучшей стратегии инвестирования! Ну и конечно, не забывайте читать книги, а не только всяких там блогеров. Истинное инвестирование не в волшебной кнопке "бабло", а в долгом и тщательном труде и повторении простых рутинных операций.

Ну как то так, надеюсь хоть что нибудь понятно. Если необходимо, могу более подробно раскрыть некоторые абзацы.

И да прибудет с вами сила! ...сложного процента, разумеется.

22.11.2025 Станислав Райт — Русский Инвестор

Показать полностью

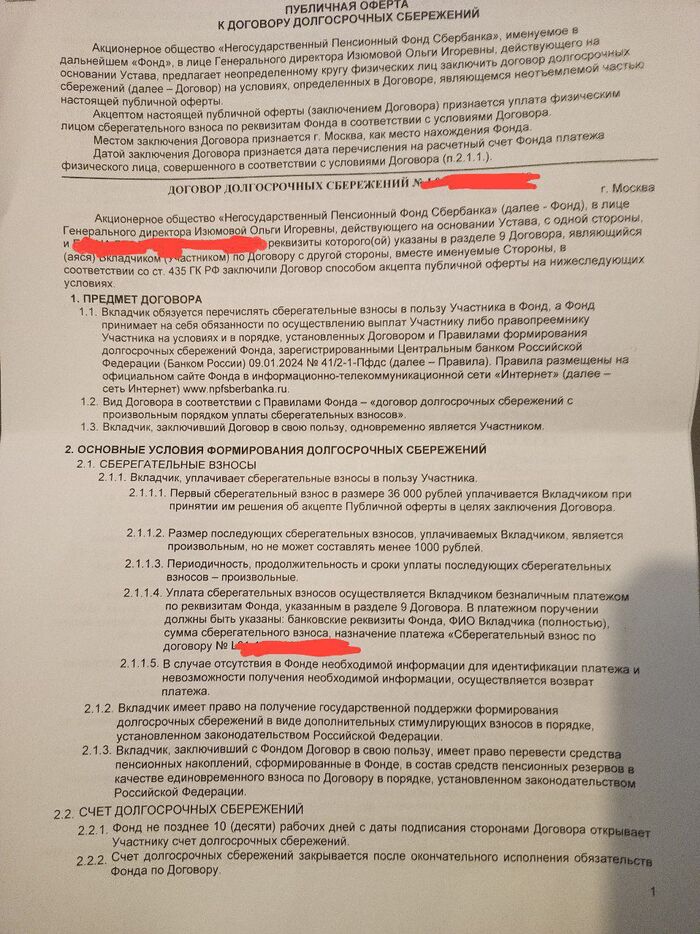

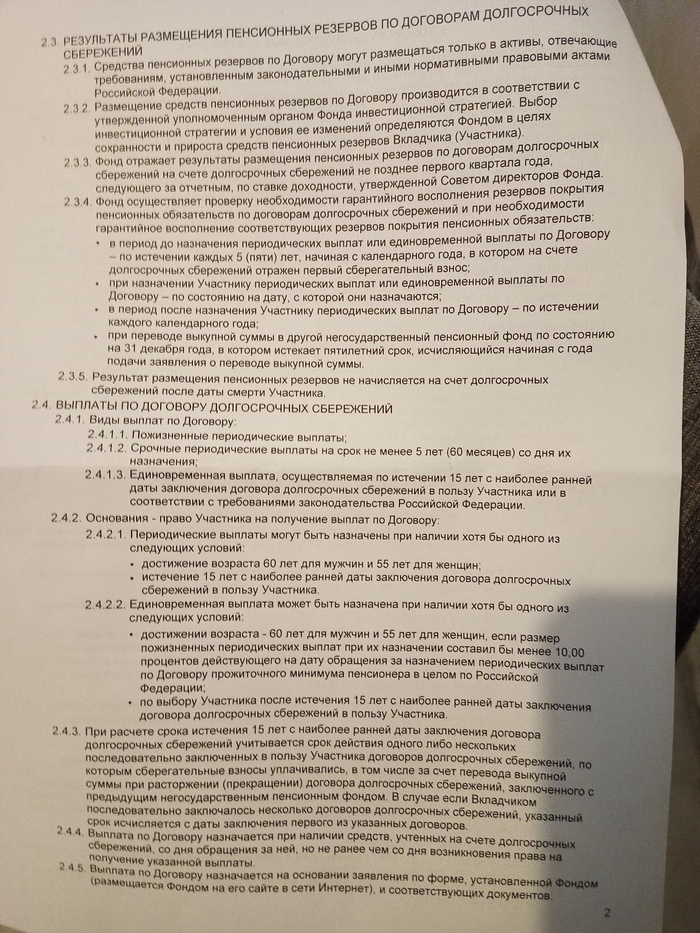

Помогите советом

Мама (пенсионерка) открыла месяц назад долгосрочные сбережения в Сбере и положила туда 36тыс руб. В Сбере сотрудники говорят что через год можно забрать 72тыс руб.я как то не верю в такую благотворительность от государства и Сбера но договор понять не могу.

Что реально даёт это долгосрочные сбережения?

Или это очередной развод сбера?

Я только что это узнал от неё

а через пару дней отпуск заканчивается и я уеду

Заранее спасибо за советы

Показать полностью

8

12 вкладов с доходностью до 33% годовых

В октябре ЦБ снизил ключевую ставку с 17 до 16,5%, следующее заседание состоится 19 декабря. Ставки по вкладам и накопительным счетам медленно снижаются. По сравнению с октябрем почти все банки снизили ставки, но ВТБ например поднял ставки на срок 6 месяцев и 1 год. Для вкладов на год процентные ставки продолжают снижаться. У ПСБ еще есть вклад для новых клиентов со ставкой 33%. Рассматриваю срок до 1 года.

1. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 1499 тыс.₽ 16,3% (на 3 месяца), 15,3% (на 6 месяцев), 13,8% (на 1 год); от 1,5 млн.₽ 16,5% (на 3 месяца), 15,5% (на 6 месяцев), 14% (на 1 год).

2. Сбербанк

вклад "Лучший%" от 100 тыс. ₽ 14,5% (на 3 месяца), 16% (на 4 и 5 месяцев), 15,1% (на 6 месяцев), 12% (на 1 год). Проценты выплачиваются в конце срока. Такой процент будет начислен средства, которых не было на вкладах в последние 2 месяца.

3. ВТБ

ВТБ-вклад при открытии онлайн от 10 тыс.₽ (с надбавкой "новый вкладчик" при отсутствии у клиента в течение 180 дней или с надбавкой "новые деньги" при отсутствии у клиента в течение 90 дней действующих договоров вкладов и/или накопительных счетов) 15,5% (на 3 месяца), 15% (на 6 месяцев), 13,6% (на 1 год) без пополнений и снятия. Выплата процентов в конце срока.

4. МКБ

вклад "Перспектива" 16,2% (на 95 дней), 15,1% (на 185 дней), 14,6% (на 370 дней). Проценты выплачиваются в конце срока при условии трат по карте от 10 тыс. в месяц.

5. Газпромбанк

вклад "Новые деньги" от 15 тыс.р (при открытии онлайн) 15,5% (на 91 и 120 дней), 15% (на 181 день), 13,5% (на 367 дней) Выплата процентов - в конце срока. Новые деньги – это средства, превышающие совокупный остаток средств клиента на дату открытия вклада, относительно совокупного остатка за 30 дней до даты открытия вклада.

6. ТКБ

вклад "Новые деньги" от 50 тыс.₽ 16% (на 2 месяца), 15% (на 6 месяцев), 13,5% (на 1 год). Проценты выплачиваются в конце срока.

7. Альфа-банк

Альфа-вклад от 50 тыс.₽ 15,4% (на 92 дня), 16,1% (на 123 дня), 15,1% (на 184 дня), 13,8% (на 1 год). Проценты указаны с учётом капитализации для средств, которые не размещены на счетах последние 90 дней.

8. Банк Санкт-Петербург

вклад "Выгодный старт" 17,7% на 3 месяца для новых клиентов.

9. ПСБ

вклад "Сильная ставка" от 100 тыс.₽ 16,2% (на 91 день), 15,3% (на 181 день), 14,2% (на 367 дней). Проценты указаны для новых денег, выплачиваются в конце срока.

10. ПСБ

вклад "Богатырская ставка" 33% на сумму 50 тыс. р. на 91 или 181 день для новых вкладчиков.

11. Россельхозбанк

"Свой вклад" 16% (на 2 месяца), 15,3% (на 6 месяцев), 13,75% (на 9 месяцев). Процентные ставки указаны для лиц не имеющих действующих срочных вкладов и накопительных счетов в течение 30 дней до обращения в банк.

12. Т-банк

вклад 14,7% (на 3 месяца); 14,5% (на 6 месяцев), 13% (на 1 год). Проценты начисляются ежемесячно. Процентные ставки указаны без учета капитализации.

С суммы процентов свыше 210 тыс.₽, полученных с вкладов и накопительных счетов, будет взиматься подоходный налог.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Показать полностью

1

Мой дивидендный портфель (107 месяцев инвестирования)

Мой инвестиционный дивидендный портфель по состоянию на утро 17.11.2025.

Лукойл 6,94% ср. 5562р

Сбербанк-п 6,33% ср. 219р

Татнефть-п 6,27% ср. 516р

Сбербанк 6,26% ср. 224р

Роснефть 5,13% ср. 436р

Газпром 4,76% ср. 196р

Газпром нефть 4,62% ср. 445р

Норникель 4,48% ср. 150р

ФосАгро 4,10% ср. 5860р

Новатэк 4,10% ср. 1145р

Транснефть-п 3,73% ср. 1265р

Сургутнефтегаз-п 3,67% ср. 38р

Россети ЛенЭн-п 3,07% ср. 127р

Северсталь 2,97% ср. 1117р

МТС 2,87% ср. 271р

Россети ЦП 2,53% ср. 0,27р

Яндекс 2,53% ср. 3774р

Ростелеком-п 1,98% ср. 62,9р

Банк СПБ 1,98% ср. 363р

НЛМК 1,91% ср. 163,8р

Башнефть-п 1,90% ср. 1263р

Мосбиржа 1,87% ср. 104,05р

Т-технологии 1,8% ср. 2655р

ММК 1,75% ср. 41,9р

Алроса 1,68% ср. 66,88р

Россети Волга 1,66% ср. 0,091р

Аэрофлот 1,19% ср. 70,12р

Распадская 0,86% ср. 183р

ВТБ 0,73% ср. 162р

Россети 0,68% ср. 0,14р

Мечел-п 0,51% ср. 132р

Хэдантер 0,35% ср. 3380р

ДиМ 0,35 ср. 0р

Астра 0,29% ср. 519р

Россети Центр 0,14 ср. 0,79р

Деньги 0,78% 34925р

В моменте, капитализация портфеля составляет 4508207 рублей (~соответствует значениям прошлого месяца). Всего за 107 месяцев регулярных инвестиций на индивидуальный инвестиционный счёт внесено 3366666 рублей.

Несмотря на внешнее давление, санкции и неприятные новости, капитализация портфеля держится на уровне прошлого месяца (правда нужно учитывать ежемесячное пополнение...). Заметно снизилась доля Лукойл и других нефтедобытчиков, соответственно, доли других бумаг наоборот выросли. Всех изменений не опишу, но позиции неплохо перетосовались, относительно прошлых позиций.

Продолжаю свои регулярные инвестиции, не взирая ни на что. Подумываю сократить пару позиций, и реинвестировать оставшиеся средства от выплаченных дивидендов.

.11.2025 Станислав Райт — Русский Инвестор

Показать полностью

1