Как я заработал на кэшбэках и скидках более 300 000 руб

Напомню про мой эксперимент «Капитал с кэшбэка и скидок». Еще до того, как завести финансовый блог, придумал способ, как визуализировать пользу от экономии. Завел отдельный счет, на который перекидывал суммы скидок и кэшбэков. Тогда ещё думал: «Когда-нибудь этот счет будет приносить дополнительный доход». Так и произошло: сложный процент делает свое благое дело.

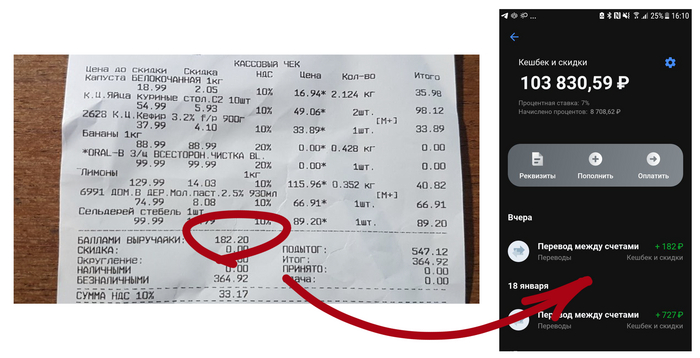

1️⃣ Сначала экономим

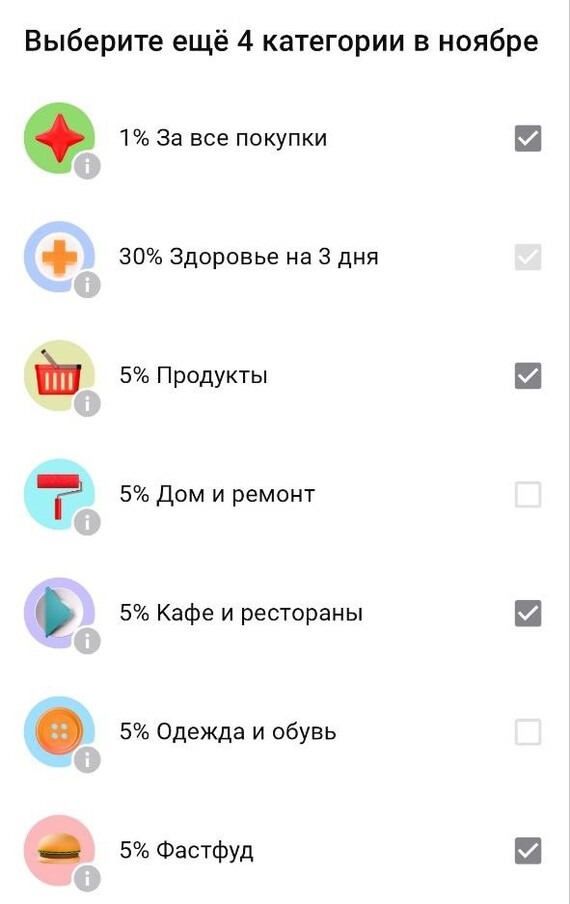

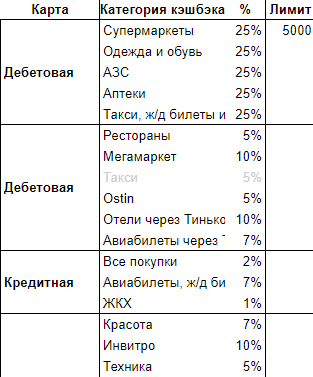

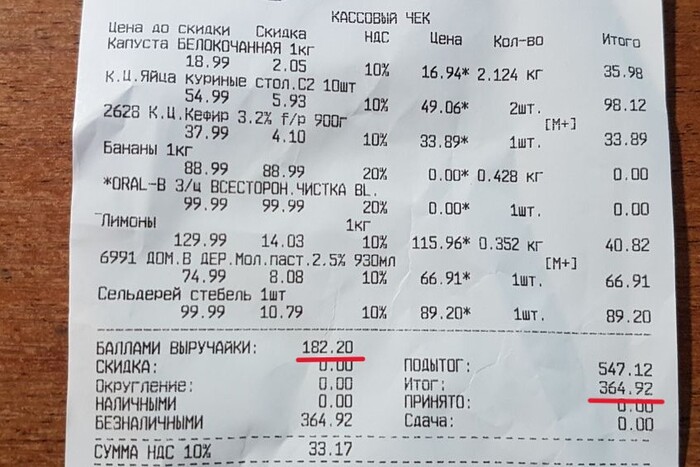

Какие средства попадают в портфель: скидки и кэшбэки, которые экономятся на обычных тратах. Для этого завел множество карты разных банков и трачу средства с тех, где есть хорошие программы лояльности. Многие этим не заморачиваются. И мой портфель показывает, что они теряют.

👉 Каждый месяц делают обзоры кэшбэков для общей пользы. Подписывайтесь!

2️⃣ Потом инвестируем

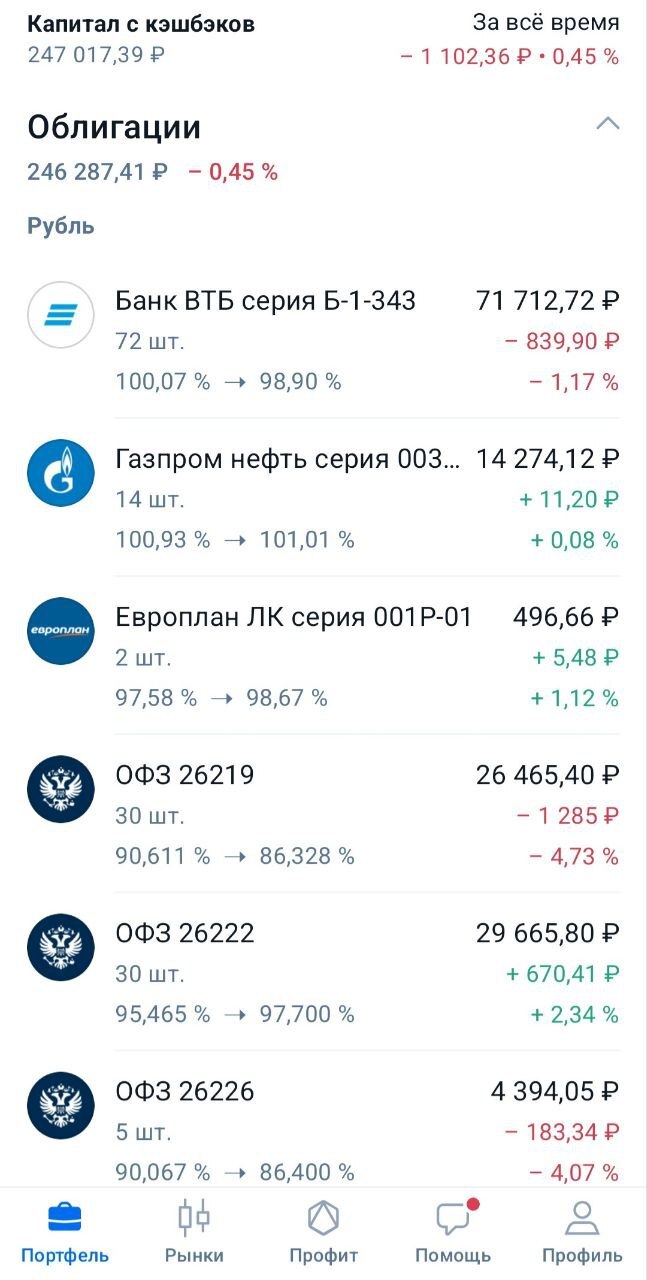

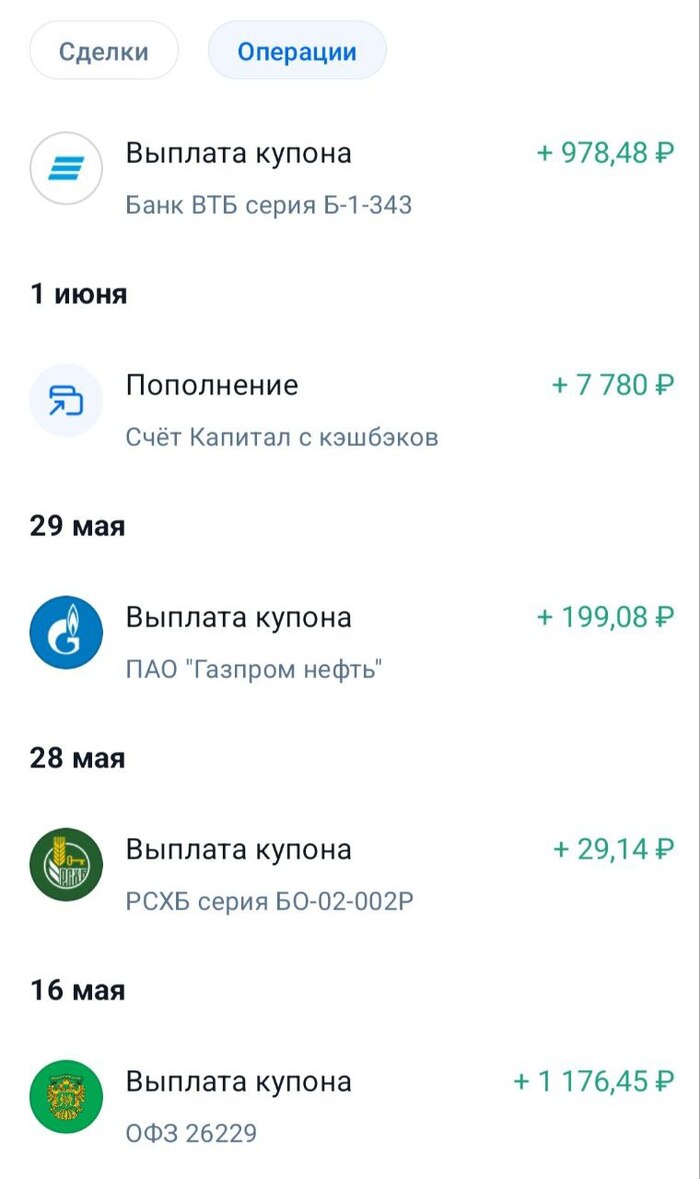

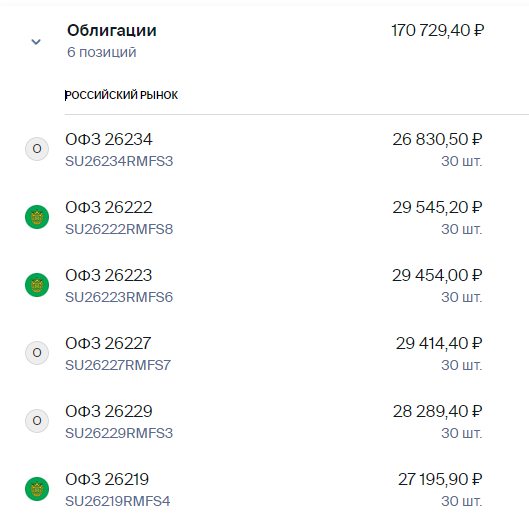

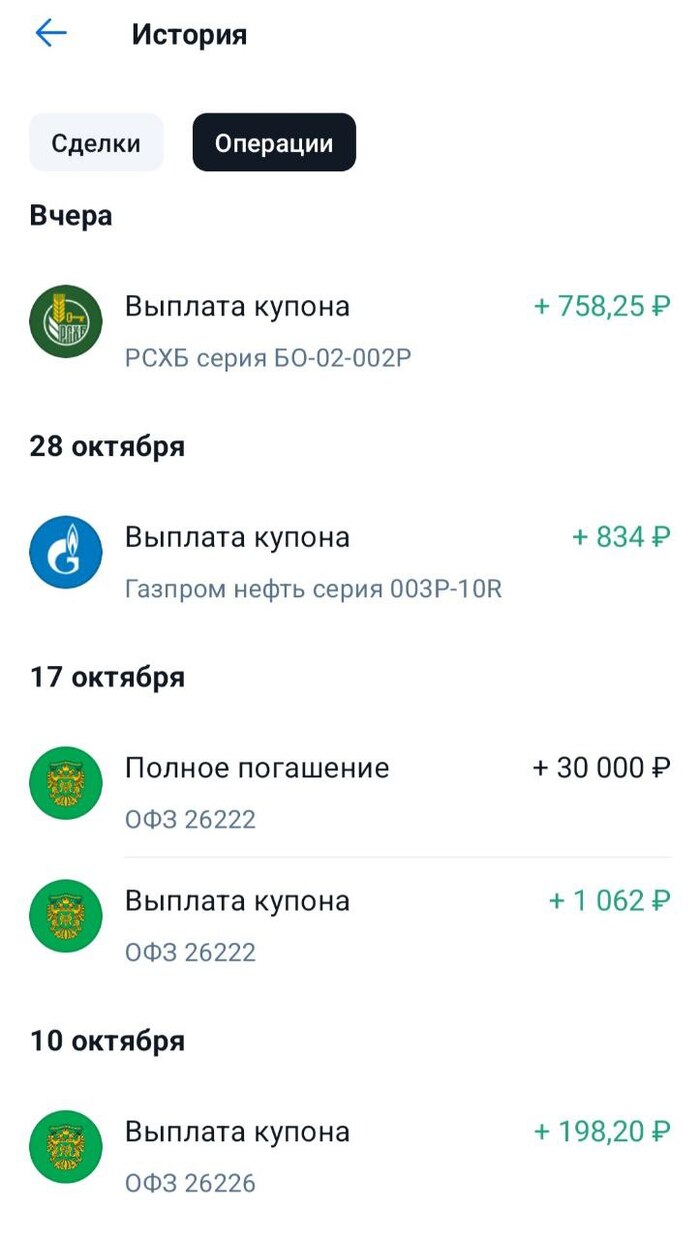

Год назад отправил эти деньги на фондовый рынок, где создал портфель облигаций. И теперь сэкономленные некогда средства приносят дополнительный, уже инвестиционный доход в виде купонов. Раз в несколько день дзинькает уведомления, что мне упали очередные купоны.

3️⃣ Пожинаем плоды

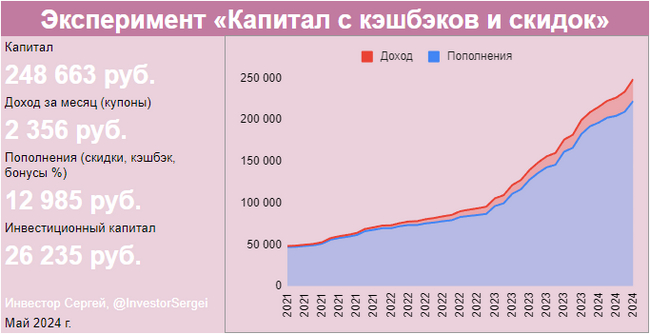

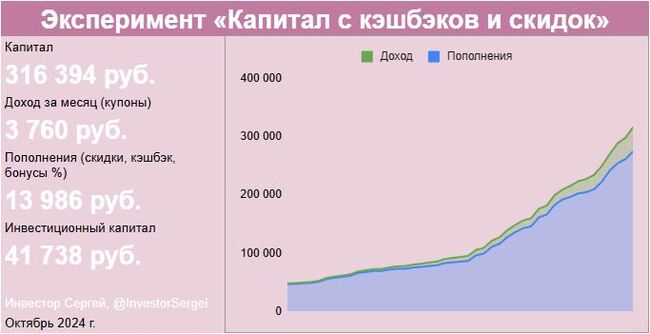

Немного цифр о портфеле:

316 394 руб. — сейчас составляет портфель.

274 656 руб. — общая сумма пополнений.

41 738 руб. — инвестиционный доход портфеля.

Каждый месяц портфель генерит доход в виде купонов размером в несколько тысяч рублей. А также периодически происходят погашения облигаций. Прибыль, разница в стоимостями покупки и погашения тоже идет в копилку. Эти выплаты реинвестирую в новые выпуски.

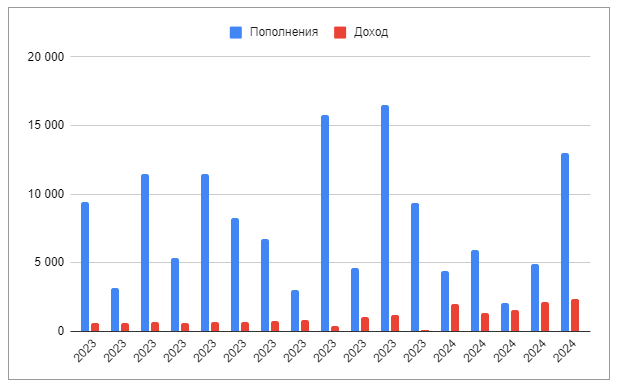

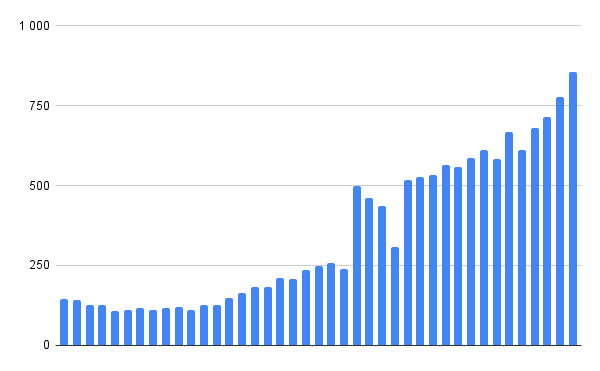

Как видно по графику, рост портфеля заметно ускорился. Это произошло после того, как еще более внимательно стал относиться к кэшбэкам и завел много разных банковских карт и стал получать еще больше скидок.

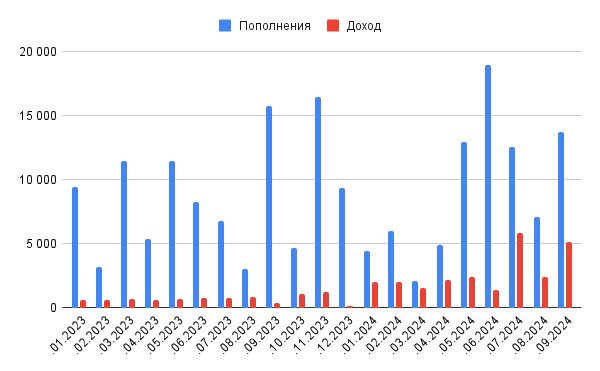

Таблица ежемесячных пополнений и дохода.

Видно, что увеличился и инвестиционных доход, потому что перевел портфель на фондовый рынок. По облигациям сейчас высокие ставки. А я последние месяцы инвестирую в основном во флоатеры, доходность которых растет вслед за ключевой ставкой и перевала за 20% годовых.

😉 Если вам тоже интересно получать такие кешбэки, то для получения карт воспользуйтесь моей партнерской ссылкой. Мне и вам будет бонус!

Продолжаем эксперимент.

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами и личным опытом.

❓️ Как относитесь к кешбэкам?