0 просмотренных постов скрыто

Что я понял за 4 года создания Собственного Пенсионного Фонда

4 года по пути FIRE: от энтузиазма к безразличию, или на что может рассчитывать обычный работяга из провинции, стремящийся к финансовой независимости в России.

Введение

В 2021 году, будучи студентом универа, я поставил перед собой цель — сформировать собственный мини-пенсионный фонд, способный покрывать базовые, повседневные расходы моей семьи.

Начитавшись умных статей и исследований пришел к выводу, что размер Собственного Пенсионного Фонда (СПФ) должен быть эквивалентен 25 годовым (300 месячным) расходам моей семьи, а лучшее место для формирования капитала — Фондовый Рынок.

К достижению цели по размеру капитала был добавлен дедлайн: создать СПФ до 40 лет — это и есть одна из ключевых особенностей FIRE (Financial Independence, Retire Early), стать финансово независимым как можно раньше.

Но и это не все, помимо целевой суммы и срока ее накопления, я добавил третье, на мой взгляд самое важное условие — не снижать качество жизни в настоящем, другими словами, удерживать разумный баланс между созданием СПФ и "жизнью сейчас".

Характеристики персонажа:

🥕 Возраст - 26 лет;

🥕 Семья - 2 человека (муж и жена);

🥕 Место жительства - Ярославская область;

🥕 Работа в найме, ЗП выше медианной по региону;

🥕 Живем в съемной квартире, есть своя машина;

🥕 Работать над созданием капитала начал в 2021, однако и до этого была привычка откладывать часть средств из доходов.

Структура финансовых ресурсов

Все денежные средства семьи я подразделяю на отдельные блоки и подблоки, каждый из которых имеет свое предназначение. Так, в настоящее время финансы моей семьи структурированы следующим образом:

1. Собственный Пенсионный Фонд (СПФ) — место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются. Площадка для аккумуляции денежных средств — фондовый рынок.

Целевой размер — от 300 месячных расходов.

---

2. Фонд Тактических Расходов (ФТР) — место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Целевой размер — 7 месячных расходов.

---

ФТР, в свою очередь, состоит из двух подблоков:

1) Финансовая Подушка Безопасности (ФПБ) — на случай непредвиденных ситуаций.

Целевой размер — 6 месячных расходов.

2) Фонд Повседневных Расходов (ФПР) — сумма для повседневных трат.

Целевой размер — 1 месячный расход.

---

Особенностью ФТР и, соответственно, входящих в нее ФПБ и ФПР является то, что вся денежная масса этих фондов хранится в одних и тех же финансовых инструментах — депозитах, с приемлемым сроком размещения до 6 месяцев.

Как правило это накопительных счета, откуда можно в любой момент снять деньги, краткосрочные вклады и их аналоги под хороший процент, в зависимости от значения ключевой ставки.

3. Кредитный Фонд (КФ) — сумма, эквивалентная общему кредитному лимиту по всем кредитным картам нашей семьи. Не является частью сбережений.

Текущий размер — 1 165 000₽

Данный фонд предназначен для зарабатывания "денег из воздуха" с помощью стузинга, а также для некоторых покупок с кэшбэком. Инструмент требует дисциплины и внимательности, за отсутствие которых может серьезно наказать.

---

ИТАК, как видно из диаграммы распределения денежных средств, на сбережения приходится 76,6% от всех финансовых ресурсов. При этом размер ФТР более чем в 2 раза превышает целевые значения.

И это не случайно, вместо того, чтобы отправить эти деньги на биржу у меня есть идея о создании нового, полупассивного источника дохода, который в перспективе может значительно увеличить общую сумму заработка и, как следствие, сбережений, отчисляемых в СПФ.

Собственный Пенсионный Фонд

СПФ также можно разделить на 3 основных блока:

1. Иностранные акции

2. Российские акции

3. Облигации

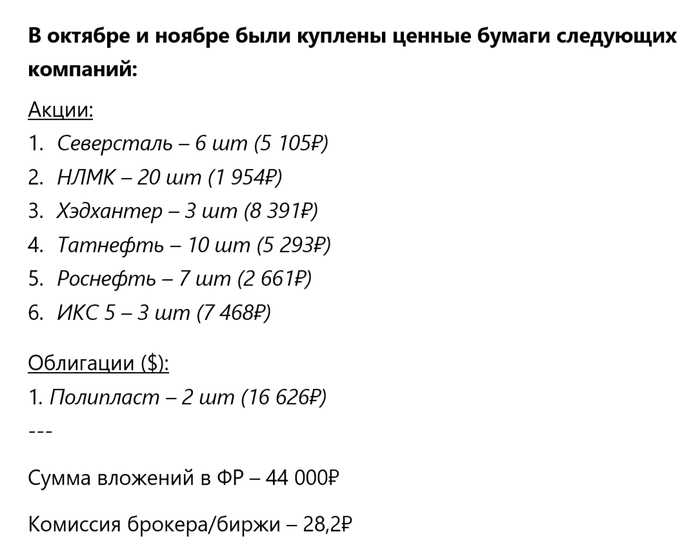

Посмотрим на результаты каждого блока по отдельности и в конце подведем общие итоги. Но сначала небольшой отчет о недавних покупках в нашем мини-фонде.

Есть ощущение, что совершил мало покупок за этот период, ведь Индекс Мосбиржи был долгое время на уровне 2 550 п.п., а это, на минуточку, самые низкие показатели в 25 году, еще не вечер конечно, но все же.

Значит буду наращивать темп инвестирования в декабре, ведь выполнение целей на 2025 год никто не отменял. Переходим к составу СПФ.

Иностранная часть

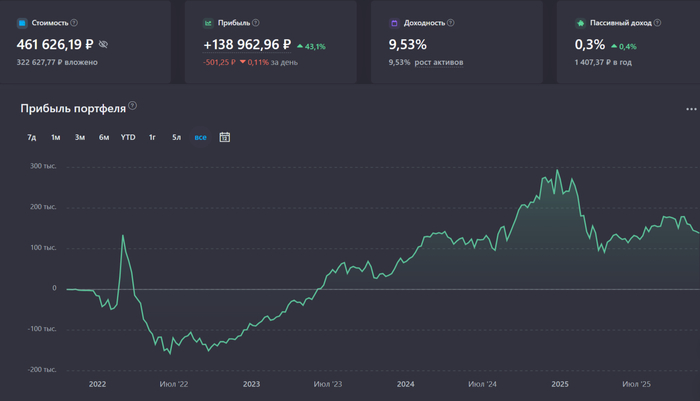

Одновременно самая доходная и самая печальная часть нашего пенсионного фонда. 20 иностранных компаний общей стоимостью 460 тыс. руб. представляют собой заблокированные активы нашего портфеля и составляют 21,5% от его стоимости.

Год назад замороженная часть занимала 41,6%, вес уменьшился практически в 2 раза, в первую очередь благодаря регулярным пополнениям в "живые части СПФ", во вторую очередь благодаря укреплению курса рубля.

В настоящее время есть возможность продать 1/5 часть от заблокированных активов с дисконтом ~ 58%, однако такой расклад меня не устраивает, поэтому пока сижу и смотрю на красивые циферки, как бы своих, но и как бы не совсем денег.

Российская часть

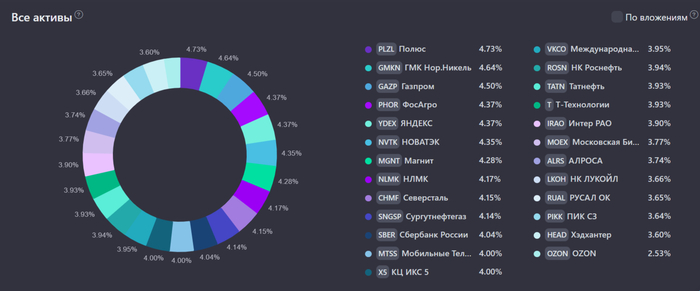

Костяк Собственного Пенсионного Фонда представляют 25 российских компаний из Индекса Мосбиржи, с целевым весом 4% каждая. Данная стратегия инвестирования называется равновзвешенной, ее придерживаюсь уже больше 3 лет.

Я не занимаюсь фундаментальным анализом компаний, не изучаю подробно их отчеты, не мониторю 24/7 все новости, которые касаются моих активов, потому что я не финансовый аналитик или какой-то там эксперт, я обычный работяга, у которого есть основная работа несвязанная с миром финансов, человек, который просто хочет защитить деньги своей семьи от обесценивания.

Поэтому я формирую капитал, посредством инвестирования в компании из верхней части главного биржевого индекса страны, распределяя деньги между ними поровну. Согласен, что это не самый простой способ создания СПФ, но я считаю такой подход для себя подходящим.

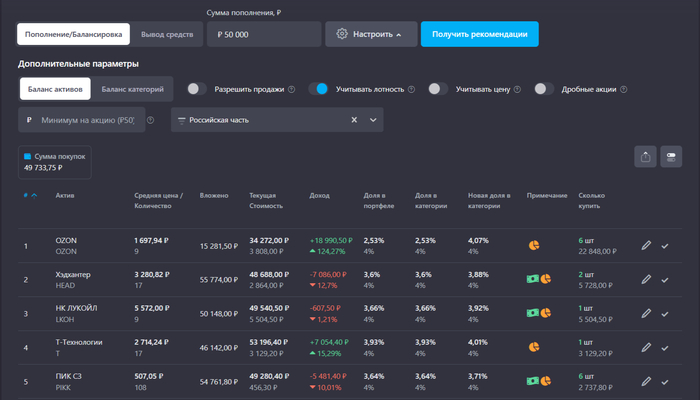

На инфографике выше показаны текущие веса российских компаний, отклонений в рамках допустимой дельты 1% нет, за исключением Озона, который сменил юрисдикцию в прошлом месяце. Соответственно это претендент №1 на приобретения в декабре.

Так или иначе, все покупки я буду осуществлять с помощью раздела "Рекомендации" в моем сервисе учета инвестиций, вот так это выглядит:

Необходимо выставить целевые веса, указать сумму пополнения и выбрать параметры балансировки. Что и сколько нужно купить — рассчитает сервис.

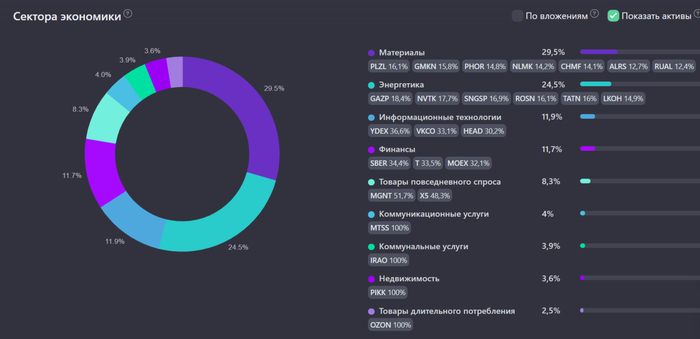

Диверсификация по секторам выглядит следующим образом:

1) Материалы: факт 29,5% / цель 28% - расхождение 1,5%

2) Энергетика: факт 24,5% / цель 24% - расхождение 0,5%

3) Информационные технологии: факт 11,9% / цель 12% - расхождение 0,1%

4) Финансы: факт 11,8% / цель 12% - расхождение 0,2%

5) Товары повседневного спроса: факт 8,3% / цель 8% - расхождение 0,3%

6) Коммунальные услуги: факт 3,9% / цель 4% - расхождение 0,1%

7) Недвижимость: факт 3,6% / цель 4% - расхождение 0,4%

8) Товары длительного потребления: факт 2,5% / цель 4% - расхождение 1,5%

9) Коммуникационные услуги: факт 4% / цель 4% - расхождение 0%

На мой взгляд достаточно неплохая диверсификация, для нашего, в основном сырьевого рынка, немного выровнять "Материалы" и "Товары для длительного потребления", и тогда целевые веса будут близко к идеальным.

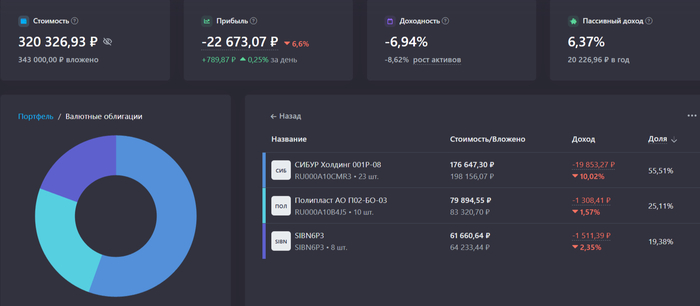

Облигации

Новый блок в нашем мини-фонде, в настоящее время представлен замещающими облигациями в $ и занимает 14,9% СПФ. Основная цель валютных облигаций — защита от девальвации рубля.

Я достаточно неудачно вошел в этот актив, прикупив на сентябрьском ослаблении рубля ценные бумаги Сибура на 190 тыс. руб., тем самым став членом секты "Свидетелей девальвации рубля".

Но как говорят неудачники люди — опыт не бывает отрицательным. В будущем планирую добавить еще валютные облигации, привязанные к юаню.

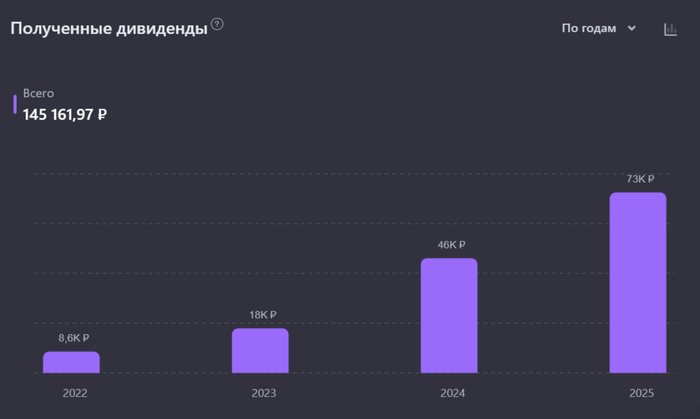

Дивиденды и купоны

Так называемый пассивный доход биржевой части активов или проще говоря — выплаты Собственного Пенсионного Фонда.

В 2022-2024 выплаты были представлены исключительно дивидендами российских компаний и щепоткой иностранных (1,75$), однако с августа 2025 в портфеле появился новый источник пассивных выплат — облигации.

Пассивный доход с начала года:

1) Дивиденды — 66 971₽

2) Купоны — 5 588₽

Год к году размер выплат увеличивается на десятки тысяч рублей. Так, в следующие 12 месяцев прогнозируются выплаты в более чем 100 тыс. руб. и это без учета новых пополнений портфеля.

Итоги

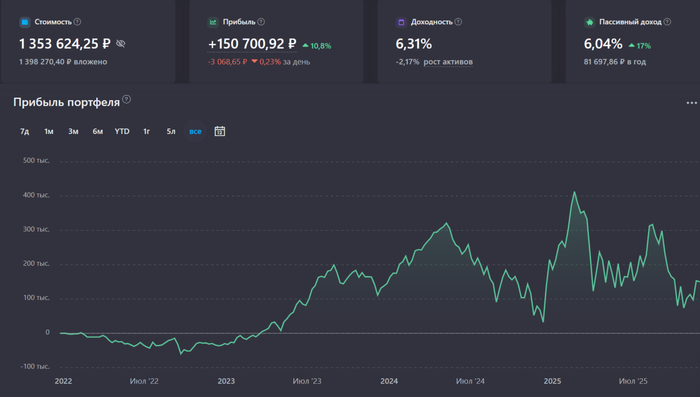

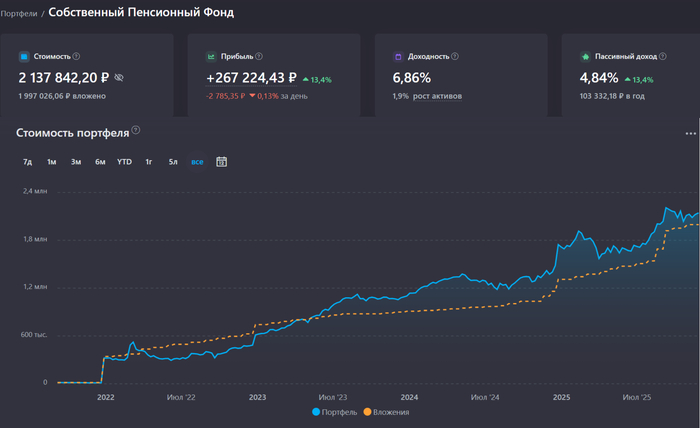

Стоимость Собственного Пенсионного Фонда закрепилась на уровне более 2 млн ₽, во многом благодаря активным пополнениям в 2025 году, так как доходность ИМБ с начала года отрицательная.

За текущий год вложено 687 тыс. руб. на два ИИСа:

ИИС-3 (мой) — 344к

ИИС-3 (супруги) — 343к

В планах добить свой ИИС до 400к в этом году, второй ИИС будет пополняться по ситуации.

Всего же за все время создания СПФ инвестировано 1 997 000₽, то есть в среднем за месяц в пенсионные сбережения откладывается 40 755₽.

Доходность СПФ в настоящее время 6,86%, что меньше на 2% официальной инфляции за этот период — 8,86% (личную инфляцию посчитаю с результатами расходов за декабрь), то есть на сегодняшний момент деньги в реальном выражении обесцениваются на 2% год к году.

Однако, становится все сложнее игнорировать сумму находящуюся в Фонде Тактических Расходов. Данный фонд уже становится соразмерным с СПФ и в настоящее время имеет вес в 78% от нашего пенсионного фонда.

Так вот, уже 4 года эти деньги находятся на НС и вкладах со ставкой около ключа, если грубо усреднить, то доходность этой части за все время будет около 13-14%, что прилично добавляет доходности к общей сумме сбережений (вместе с СПФ).

Этот факт позволяет с уверенностью сказать, что официальную инфляцию на рубеже в 4 года удается побеждать, использую разные типы активов в структуре сбережений.

Что же касается результата в "грязных зеленых бумажках", то здесь доходность портфеля приближается к историческим максимумам, еще немного и 30к баксов в кармане, ну почти.

Ну а пока:

Результаты СПФ – 4 Года

1. Общая сумма вложений: 1 997 000₽

2. Стоимость портфеля: 2 137 842₽

3. Суммарная прибыль в ₽: 267 224₽

4. Суммарная прибыль в %: 13,4%

5. Общая сумма комиссий: 1 689,27₽

6. Время с момента начала инвестирования: 49 мес

7. Сумма, внесенная на ИИСы в 2025: 344 000₽ и 343 000₽

8. Дивиденды и купоны за 3 года: 145 162₽

РЕЗУЛЬТАТЫ ПРЕДЫДУЩИХ ЛЕТ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

СПФ 3 года: https://t.me/CaptainDiary/185

Что я понял за 4 года создания СПФ?

1) Самая лучшая стратегия инвестирования — та, при которой ты спокойно спишь ночью.

Инвестиции не должны становится головной болью или предметом переживаний. Я считаю это один из ключевых критериев, который необходимо учитывать при составлении портфеля.

2) Ключевой фактор роста капитала — пополнения.

Нет смысла сильно радоваться высокой доходности портфеля, если его объем менее 1 млн ₽, тем более если у вас долгосрочные и большие цели.

Необходимо увеличивать доход и разумно относиться к расходам, чтобы отправлять больше денег в сбережения.

3) Не сравнивай свои результаты с другими.

Хочешь расстроиться? - сравни доходность своего портфеля с результатами другого человека или бенчмарка, обязательно найдется тот, кто лучше тебя на том же периоде времени.

На мой взгляд единственный правильный ориентир — это личная инфляция каждого, только в сравнении с ней вы можете сказать получается ли у вас сохранять покупательскую способность сбережений или нет.

4) Трать меньше времени на инвестиции.

На мой взгляд одним из критериев хорошей инвестиционной стратегии является минимальное количество времени, которое ей нужно уделять.

Инвестиции должны быть похожи на простые действия, которые вы совершаете с определенной периодичностью, словно полезная привычка.

5) Не суетись!

Никогда не принимай поспешные решения, без взвешенной оценки ситуации, особенно если эти решения выходят за рамки твоей выбранной стратегии инвестирования.

Не указал бы этот пункт (если бы не суетливая покупка валютных облигаций почти на 200к), так как уже давно это знаю, но в рамках работы над ошибками оставлю его здесь.

6) Инвестиции не должны идти в ущерб вашей жизни.

Написал этот пункт для людей, которые готовы ради поставленных целей пойти на снижение уровня жизни или отказаться от части благ, которыми бы хотели воспользоваться.

Еще никогда тотальная экономия и скупердяйство никого не сделали счастливыми, напротив они лишь вызывали проблемы с физическим и ментальным здоровьем.

7) Напишите в комментарии, что почерпнули вы из своего опыта, возможно я про что-то забыл.

---

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

С уважением, Captain — провожу интересные исследования и рассказываю о том, как создаю Собственный Пенсионный Фонд.

Показать полностью

13

Ответ на пост «Функции потерь и алгоритмы оптимизации в линейной регрессии: обзор основных подходов»1

Что такое функция потерь?

Что такое оптимизатор Adam?

Делаю такой клиповый курс «Что такое», где за 20 секунд объясняю термины по разработке нейросетей и искусственному интеллекту.

Если пост наберёт 30 плюсов, продолжу выкладывать другие клипы в сообществе «Наука | Научпоп».

Показать полностью

1

Функции потерь и алгоритмы оптимизации в линейной регрессии: обзор основных подходов1

Линейная регрессия — один из самых фундаментальных и широко применяемых методов в машинном обучении. Несмотря на простоту, её эффективность сильно зависит от двух ключевых компонентов:

Функции потерь (loss function) — что именно мы минимизируем?

Метода оптимизации (solver) — как мы ищем решение?

В этой статье мы разберём популярные функции потерь — MSE, MAE, Huber и Log-Cosh — их свойства, плюсы и минусы. А также покажем, как выбор функции потерь определяет выбор алгоритма оптимизации.

Почему функция потерь так важна?

Функция потерь измеряет, насколько предсказания модели отличаются от реальных значений. От её формы зависят:

Чувствительность к выбросам

Наличие замкнутого решения

Выпуклость задачи

Скорость и стабильность обучения

Давайте сравним четыре ключевые функции потерь в контексте линейной регрессии.

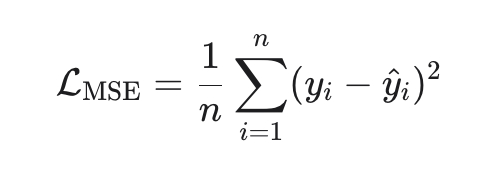

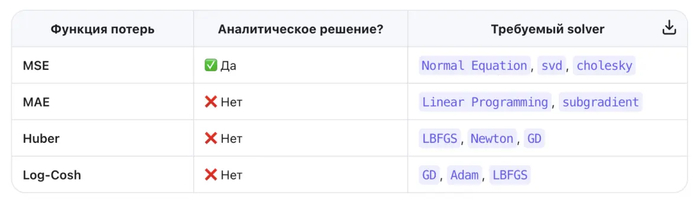

1. MSE (Mean Squared Error) — стандарт по умолчанию

Эквивалентна максимуму правдоподобия при нормальном шуме.

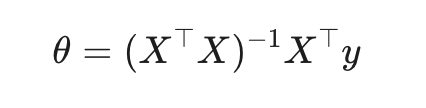

Замкнутое решение (метод наименьших квадратов):

Плюсы:

Выпуклая, гладкая, дифференцируемая → легко оптимизировать

Минусы:

Чувствительна к выбросам (ошибки возводятся в квадрат).

Solver:

Normal Equation (аналитическое решение)

SGD, SAG, LBFGS (в scikit-learn: solver='auto', 'svd', 'cholesky' и др.)

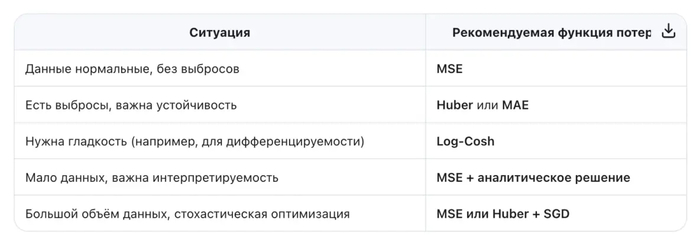

Когда использовать: когда данные «чистые», ошибки гауссовские, и важна интерпретируемость.

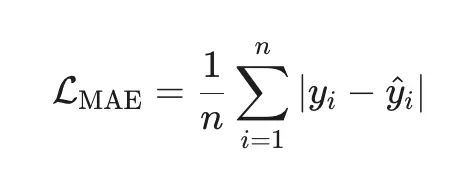

2. MAE (Mean Absolute Error) — робастная альтернатива

Плюсы:

Робастна к выбросам (ошибки в первой степени).

Минимизирует медиану ошибок (а не среднее).

Минусы:

Недифференцируема в нуле → нет аналитического решения.

Требует итеративных методов.

Solver:

Linear Programming (например, через симплекс-метод)

Subgradient Descent (в scikit-learn: QuantileRegressor с quantile=0.5)

Когда использовать: когда в данных есть аномалии или тяжёлые хвосты (например, цены, доходы).

3. Huber Loss — лучшее из двух миров

Плюсы:

Гладкая и дифференцируемая.

Робастна к выбросам (линейная штраф за большие ошибки).

Гибкость через параметр δδ.

Минусы:

Нужно настраивать δδ (часто выбирают как процентиль ошибок).

Нет замкнутого решения.

Solver:

Gradient Descent, LBFGS, Newton-CG(в scikit-learn: HuberRegressor с fit_intercept=True)

Когда использовать: когда вы подозреваете наличие выбросов, но хотите сохранить гладкость оптимизации.

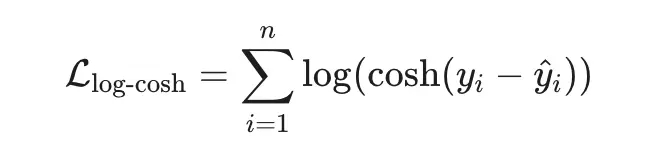

4. Log-Cosh Loss — гладкая робастность

Плюсы:

Гладкая везде (бесконечно дифференцируема).

Ведёт себя как MSE при малых ошибках и как MAE при больших.

Устойчива к выбросам, но без «изломов».

Минусы:

Вычислительно дороже (логарифм и гиперболический косинус).

Не так распространена в классических библиотеках.

Solver:

Gradient-based методы: SGD, Adam, LBFGS(в TensorFlow/PyTorch легко реализуется; в scikit-learn — через кастомный регрессор)

Когда использовать:

когда вы ищете баланс между робастностью MSE и гладкостью MAE.

Вы хотите избежать чувствительности MSE к выбросам, но сохранить дифференцируемость.

Вы строите гибридную модель, где loss должен быть всюду гладким (например, для вторых производных).

Правило:

Если loss квадратичен → можно решить напрямую.

Если loss неквадратичен → нужен итеративный численный метод.

И помните: нет универсально «лучшей» функции потерь — только та, что лучше всего подходит вашим данным и задаче.

Показать полностью

7

Лучшая 20-ка гимнов стран мира

Инфа с сайта Мировая Статистика.

Мопед не мой.

Как, чево, и где - не знаю.

Показать полностью

1

Сборы российского кино за рубежом упали на 44% в 2025 году

В течение первых девяти месяцев 2025 года российские фильмы собрали в зарубежном прокате $8,5 млн. Об этом сообщает издание «Коммерсантъ» со ссылкой на данные «Бюллетеня кинопрокатчика».

По данным аналитиков, сборы отечественного кино в иностранном прокате в этом году упали на 44,4% по сравнению с прошлым, когда сборы составляли $15,3 млн. Ключевым рынком для российских проектов стал Китай, на долю которого пришелся 21% сборов — $1,8 млн. В тройку лидеров также вошли Израиль ($890 000, 10,4%) и Германия ($548 000, 6,4%, ).

Лидером по сборам в 2025 году среди российских фильмов, показанных за рубежом, стала российско-китайская лента «Красный шелк», заработавшая почти $1,8 млн. Второе место занял фильм «Мастер и Маргарита», сборы которого в этом году достигли $1,6 млн, а третье — мультфильм «Вокруг света. Большое путешествие», собравший $1,05 млн.

Главред издания Cinemaplex Рифат Фазлыев отметил в комментарии «Коммерсанту», что чаще всего наиболее успешна в зарубежном прокате именно российская анимация, а не игровые фильмы. Он также отметил, что в последние годы успехи отечественного кино за рубежом снижаются, в том числи из-за ухода с рынка страны крупных западных компаний, открывавших доступ к европейским площадкам.

Ранее сообщалось, что в этом году Минкультуры профинансирует создание как минимум 140 национальных фильмов. В перечень приоритетных для господдержки тем в начале года вошли культура и традиции России, «история и противодействие попыткам ее фальсификации», а также «героизм и самоотверженность» военнослужащих.

Показать полностью

Миллион просмотров в 2025 году

Просто хочется сказать спасибо сообществу Пикабу, что вы читаете достаточно большие материалы, комментируете их, ставите ваши плюсы и минусы. Можно было бы поблагодарить за темы нашу реальность, но я бы с удовольствием променял эти цифры на отсутствие подобных инфоповодов.

«Вник и рассказал» — проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

Показать полностью

1