Про ставку по кредитам. Да отстаньте вы уже от Центробанка. Что они по вашему ещё должны делать? Миллиарды рублей сгорают сами знаете где. И ещё миллиарды сейчас "в не зоне доступа".

Но при этом денежная масса растет. А такого же роста реального производства мирной экономики нет. А это значит инфляция а то и гиперинфляция.

И вот как раз таки чтобы не допустить того чтобы как в 90ые инфляция улетела в космос. Заградительную ставку и ввели. Они блин все делают как в учебнике по экономике.

Это как жаловаться на директора конкретной пятерочки что повысили цены в магазине. Не он блин определяет генеральную политику.

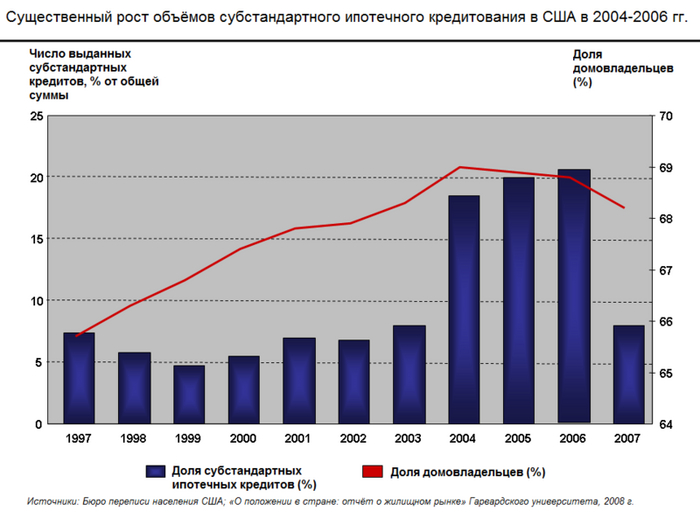

В 1982 г. конгрессом США был принят закон «О паритете в альтернативном ипотечном кредитовании» (Alternative Mortgage Transaction Parity Act, AMTPA), который разрешил организациям-кредиторам, не являющимся федеральными банками, выдачу ипотечных займов с плавающей процентной ставкой. Среди новых видов кредитов, созданных и начавших становиться популярными в начале 1980-х гг., были кредиты с плавающей процентной ставкой (adjustable-rate mortgage), кредиты с предоставлением возможности выбора размера выплат (option adjustable-rate mortgage), кредиты с погашением долга крупной суммой в момент истечения срока ссуды ( balloon-payment mortgage) и кредиты с выплатой только процентов в начальном периоде (interest-only mortgage). Считается, что эти новые виды займов вытеснили традиционные для банков обычные виды ипотечных кредитов с фиксированной процентной ставкой и погашением в рассрочку. Критики политики саморегулирования банковской отрасли, которая способствовала развитию ссудо-сберегательного кризиса (Savings and loan crisis)конца 80х, начала 90х годов в США, утверждают, что конгрессом США не было обеспечено наличие механизма правового регулирования, который остановил бы злоупотребление этими видами кредитов. Именно существование инновационных видов кредитов сделало возможным ставшее впоследствии широко распространённым хищническое кредитование. Из выданных в 2006 г. субстандартных кредитов приблизительно 90 % были кредитами с плавающей процентной ставкой.

В 1995 г. рядом предприятий с государственным участием, таких как Fannie Mae, были получены налоговые льготы, направленные на стимулирование покупки ипотечных ценных бумаг, в том числе обеспеченных кредитами заёмщикам с низким уровнем доходов. Это стало началом выхода Fannie Mae(Основана в 1938 году указом президента Франклина Делано Рузвельта с целью организации вторичного рынка ипотечных займов. В 1968 году стала публичной компанией, но по-прежнему спонсируется властями США.) и Freddie Mac(частное ипотечное агентство) на рынок субстандартного кредитования. В 1996 г. Министерством жилищного строительства и городского развития (Department of Housing and Urban Development) Fannie Mae и Freddie Mac была задана квота покупки ипотечных ценных бумаг, обеспеченных кредитами заёмщиков с доходом ниже среднего дохода по региону. Квота составила минимум 42 % от общего объёма покупок ипотечных ценных бумаг, в 2000 г. она поднялась до 50 %, а в 2005 г. — до 52 %.

Ипотечное кредитование

С 1997 по 2006 г. стоимость типичного объекта жилой недвижимости в США выросла на 124 %. До 2001 г. в течение двух десятилетий средняя по стране стоимость объекта жилой недвижимости была в 2,9-3,1 раза выше дохода среднестатистического домашнего хозяйства; в 2006 г. это соотношение составило 4,0 раза, а в 2007 г. — 4,6 раза. Рост цен на рынке недвижимости привел к тому, что многие домовладельцы смогли рефинансировать ипотечные кредиты по более низкой процентной ставке или получили вторичный ипотечный заём под прирост стоимости недвижимости для увеличения потребительских расходов. В конце 2007 г. процентное отношение общей суммы задолженностей американских домашних хозяйств к годовому личному располагаемому доходу составило 127 %, а в 1990 г. оно составляло 77 %.

В то время как цены на жилую недвижимость росли, доля личных сбережений сокращалась, а величина кредитов и потребительские расходы росли. Если в конце 1974 г. общая сумма долговых обязательств домашних хозяйств составляла 705 миллиардов долларов (60 % личного располагаемого дохода), то в 2000 г. она составляла 7,4 триллионов долларов, а на конец второго квартала 2008 г. — 14,5 триллионов долларов (134 % личного располагаемого дохода). В 2008 г. в США в собственности членов одного типичного домашнего хозяйства находилось 13 кредитных карт, при этом 40 % владельцев имели задолженности по картам; в 1970 г. таких домохозяйств было всего 6 %. Если в 1990-х гг. сумма задолженностей по ипотечным кредитам составляла в среднем около 46 % ВВП, то к 2008 г. она составляла 73 % (10,5 триллионов долларов в денежном выражении).

В 2002—2004 гг. доступность кредитов в США возросла благодаря значительным зарубежным инвестициям в первую очередь из азиатских стран с быстроразвивающейся экономикой и стран-экспортёров нефти, а также благодаря самому низкому уровню процентных ставок в Америке со времён Второй мировой войны, когда людям, понятное дело, было не до улучшения жилищных условий в массовом порядке. Это привело к росту пузырей на рынке недвижимости и кредитном рынке. Благодаря облегчённому доступу к различным видам кредитов (ипотека, кредитные карты и кредиты на покупку автомобилей), потребители приняли на себя ранее небывалый объём обязательств.

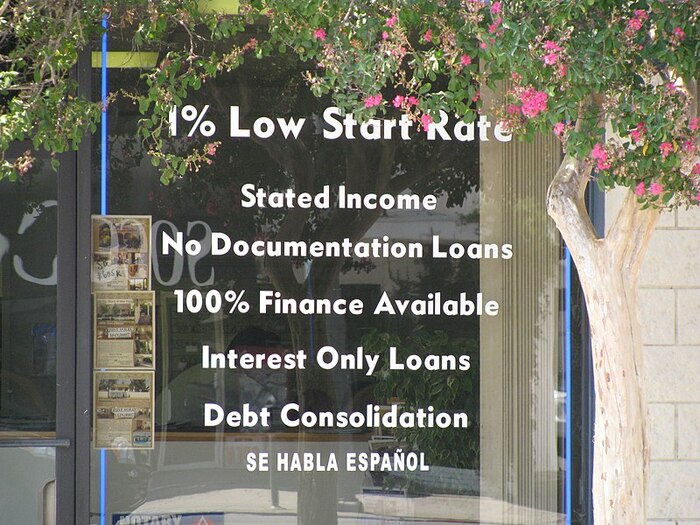

Субстандартная ипотека – это ипотека, которая обычно выдается заемщикам с низким кредитным рейтингом. Кредитные учреждения часто взимают проценты по субстандартным ипотечным кредитам по гораздо более высокой ставке, чем по первоклассным ипотечным кредитам, чтобы компенсировать больший риск.

В 2004—2007 гг. кредиторы выдавали большое количество субстандартных кредитов, и именно заёмщики, получившие кредиты в этот период времени, были чаще всего неспособны производить выплаты по обязательствам. Поскольку они были уверены в долгосрочном росте цен на жилую недвижимость, они были склонны принимать на себя трудновыполнимые обязательства по ипотечным кредитам, рассчитывая на проведение рефинансирования на более благоприятных условиях, а также из-за наличия привлекательных инновационных предложений (например, кредитов с низкими первоначальными выплатами). В 2005 г., например, для покупателей первого объекта жилой недвижимости средняя величина первоначального взноса по ипотечному кредиту составляла 2 % от общей суммы кредита, а 43 % покупателей в этой категории получили кредиты, не требующие внесения первоначального взноса. В итоге это привело к появлению кредитов для лиц без источников доходов и без активов (no income, no assets, NINA или Ninja loans).

Кредит с плавающей процентной ставкой, выдаваемый на 30 лет, где процентная ставка зафиксирована в первые 2 года составляла от 1 до 4%, в последующем вырастала в 2-3 раза.

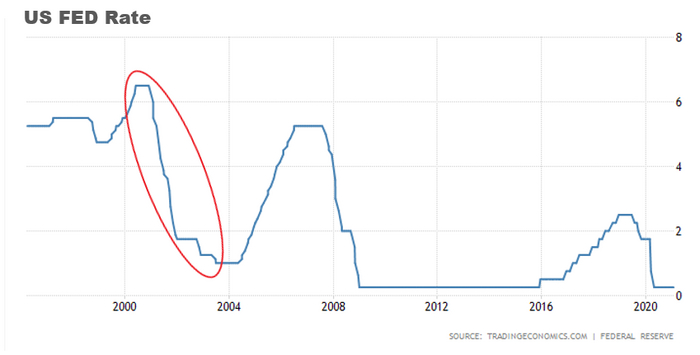

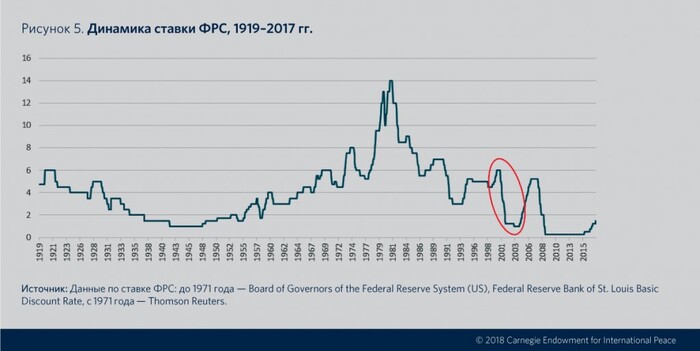

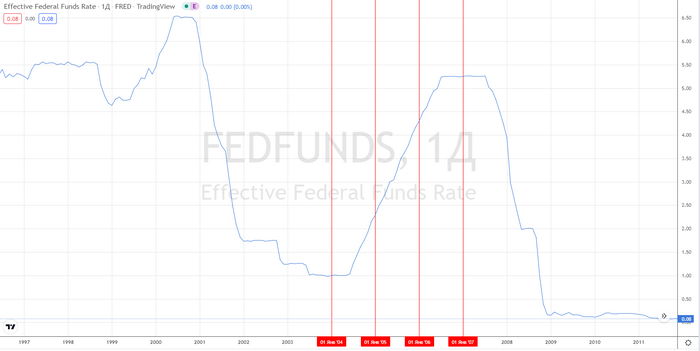

стафка ФРС

Т.е. при начале повышения ставок ФРС в 2004-2006 годах: с 1 до 5%, кредиты с плавающей ставкой продолжали выдаваться на "старых" условиях 2002-2004 годов, когда ставка снижалась от 1.7 до 1 %. К слову, видимо, данный дисбаланс и привёл к мысли некоторых экономистов, что грядёт ипотечный кризис.

Спекулятивные инвестиции домовладельцев

Ипотечные займы, получаемые с целью спекуляции жилой недвижимостью, были одним из факторов, способствовавших кризису. В 2006 г. 22 % проданных объектов жилой недвижимости были приобретены с целью инвестиций, а ещё 14 % объектов были приобретены в качестве домов для проведения отпуска. В 2005 г. доля таких объектов была 28 % и 12 % соответственно. Таким образом, в 2006 г. рекордное число проданных объектов жилой недвижимости (40 %) не становилось основным местом проживания покупателей.

В то время как исторически темпы роста цен на недвижимость примерно соответствовали темпам роста инфляции, между 2000 и 2006 г. цены на недвижимость выросли почти в два раза. Во время бума на рынке недвижимости традиционное отношение к домам как к виду долгосрочных инвестиций, не используемому для получения спекулятивной прибыли, изменилось. В СМИ часто появлялись репортажи о том, как в многоквартирных домах квартиры раскупались ещё во время строительства, а потом с большой прибылью распродавались владельцами, которые изначально не планировали там проживать.

Мошенничество на рынке ипотечного кредитования

В 2004 г. Федеральное бюро расследований предупредило о начале «эпидемии» ипотечного мошенничества, которое является одним из главных кредитных рисков субстандартного кредитования. Согласно мнению специалистов ФБР, широкое распространение мошенничества могло привести «к осложнениям на рынке кредитования и таким же тяжелым последствиям, как после ссудо-сберегательного кризиса».

Ипотечное мошенничество процветало в условиях резкого ухудшения стандартов предоставления кредитов и незначительного рыночного регулирования. Количество отчетов о подозрительных финансовых сделках (отчетов о сделках, которые могут являться финансовыми преступлениями), предоставляемых депозитарными банками и связанными с ними организациями, выросло в 20 раз между 1996 г. и 2005 г., а между 2005 г. и 2009 г. снова увеличилось более чем в два раза. В одном из исследований размер убытков от ипотечного мошенничества в 2005—2007 гг. оценивается в 112 миллиардов долларов США. Кредиторы предоставляли займы лицам, неплатежеспособность которых была заведомо известна, несмотря на то, что выдача этих кредитов могла привести к значительным убыткам держателей ипотечных ценных бумаг.

Окончание бума

Резкий рост цен на недвижимость и распространение ипотечного кредитования привели к строительному буму и, с течением времени, к избытку домов, выставленных на продажу, ввиду ограниченного количества населения в США, что в середине 2006 г. привело к прекращению роста цен на недвижимость и их последующему падению.

В 2006—2007 гг. во многих регионах США стало сложнее провести рефинансирование кредита из-за роста процентных ставок и умеренного падения цен на жилую недвижимость. Без рефинансирования многие заёмщики оказались не в состоянии выполнить свои обязательства: ставка для ипотечных кредитов с плавающей процентной ставкой возросла, срок первоначальных низких выплат по ипотечным кредитам завершился, а цены на жилую недвижимость не выросли, как ожидалось, а упали. Вышеперечисленные факторы привели к увеличению количества случаев отчуждения банками недвижимого имущества заёмщиков. К сентябрю 2007 г. из-за падения цен на недвижимость рыночная стоимость 23 % объектов жилой недвижимости в США оказалась ниже суммы выплат по ипотечному кредиту. Это стало для заёмщиков финансовым стимулом для отказа от выплат по кредиту и передачи недвижимости в собственность залогодержателе

Последствия

В марте 2007 г. общая стоимость субстандартных ипотечных займов в США оценивалась в 1,3 трлн долларов. В 2004—2006 гг. доля ипотечных займов с высоким уровнем риска составляла 19-21 % в общей сумме выданных кредитов(в 2001—2003 гг. и 2007 г. — менее 10 %). В третьем квартале 2007 г. в 43 % случаев(от общего количества ипотек) начала процесса отчуждения собственности, инициированных в начале квартала, причиной отчуждения были невыплаты по субстандартным ипотечным займам с плавающей процентной ставкой; при этом подобные кредиты составляли всего 6,8 % от общего объёма непогашенных ипотечных кредитов в США. К октябрю 2007 г. приблизительно 16 % выданных субстандартных ипотечных кредитов с плавающей процентной ставкой или были просрочены на срок в более чем 90 дней, или кредитор начал процесс отчуждения недвижимости. Это почти в три раза больше, чем в 2005 г. К январю 2008 г. доля непогашенных в срок кредитов выросла до 21 %, а в мае 2008 г. она составляла 25 %. В конце 2006 г. в денежном отношении объём всех непогашенных ипотечных кредитов, выданных в США домохозяйствам на покупку жилой недвижимости, вмещающей до четырёх семей, составил 9,9 трлн долларов США, а на конец второго квартала 2008 г. — 10,6 трлн долларов США. В 2007 г. кредиторами был начат процесс отчуждения почти 1,3 млн объектов жилой недвижимости, на 79 % выше, чем в 2006 г. В 2008 г. произошло отчуждение 2,3 млн объектов, на 81 % больше, чем в 2007 г., а в 2009 г. — 2,8 млн объектов, на 21 % выше, чем в 2008 г.

реклама субстандартных кредитов

В августе 2008 г. 9,2 % американских заёмщиков с непогашенными ипотечными кредитами или признали своё банкротство, или передали недвижимость в собственность кредитора. К сентябрю 2009 г. их число увеличилось до 14,4 %. В нескольких штатах как общее количество, так и доля отчуждений имущества были значительно выше, чем в среднем по стране: в 2008 г. на десять штатов приходилось 74 % случаев передачи залогового имущества кредиторам, при этом в двух штатах (Калифорния и Флорида) произошёл 41 % всех отчуждений. В девяти штатах доля случаев отчуждения жилой недвижимости была выше, чем средняя по стране (1,84 % домохозяйств).

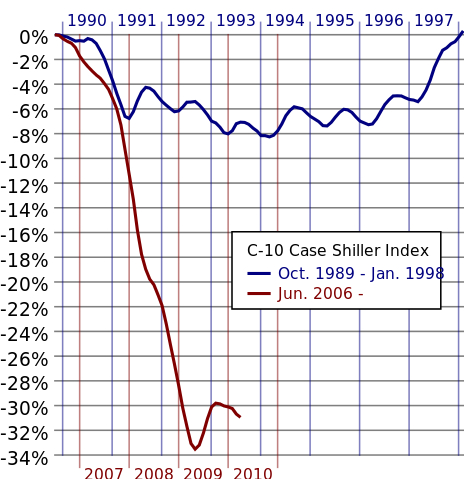

изменение индекса цен на недвижимость

По итогам кризиса, цены на жильё снизились на 30% по сравнению с пиковыми ценами.

Вследствие падения цен на недвижимость американские владельцы жилья обеднели почти на $5 триллионов.

Причины кризиса

Среди причин кризиса можно назвать ряд факторов, характерных как для кредитного рынка, так и для рынка недвижимости, которые наблюдались в течение ряда лет:

выпуск ипотечных продуктов с высоким уровнем риска;

создание финансовых продуктов, размывающих и, возможно, скрывающих риски невыполнения обязательств по ипотечным кредитам;

недостаточная финансовая грамотность и неспособность домовладельцев выполнять обязательства по ипотечным кредитам (в первую очередь из-за изменения процентной ставки по кредитам с плавающей процентной ставкой, принятия на себя невыполнимых обязательств и спекуляции).

Т.е. выдача ипотек с плавающей процентной ставкой всем желающим, независимо от их платёжеспособности, что привело сначала к буму на рынке недвижимости, а затем к массовым невыплатам, когда ставки по ипотеке выросли.

Государство, словно старый страж, неустанно бдит о здоровье своих подданных, и эта забота находит своё выражение в строгом контроле качества продуктов питания. На днях, в ходе очередной проверки, органы надзора с тревогой обнаружили в квасе излишки сахара, что немедленно вызвало волну обсуждений в думе. Теперь, с явной решимостью, рассматривается вопрос о повышении акцизов на этот, казалось бы, невинный напиток. Если подобное решение будет принято, то цена на квас, привычный и любимый многими, может возрасти в полтора раза. Такие меры, безусловно, должны существенно ограничить потребление сахара среди народа, что, согласно научным изысканиям, непременно скажется на общем здоровье.

Слышать такие новости, олицетворяющие заботу государства о каждом из нас, приятно и даже ободряюще. В этой заботе, как в одеяле, мы можем укрыться от лихорадочных соблазнов, которыми нас осыпает мир.

Напомню, саммит БРИКС проходит в Казани с 22 по 24 октября. На саммите БРИКС участвуют лидеры 32 стран, высшие должностные лица региональных организаций и генсек ООН Антониу Гутерриш.

🔹Сотрудничество с Индией

На встрече с Нарендрой Моди Владимир Путин заявил, что отношения между Россией и Индией развиваются как особо привилегированное, стратегическое партнерство. Он отметил стабильный товарооборот и сообщил о предстоящем заседании межправительственной комиссии 12 ноября в Нью-Дели. Президент РФ поддержал идею открытия генконсульства Индии в Казани.

🔹Взаимоотношения с Китаем

Переговоры между Владимиром Путиным и Си Цзиньпином на саммите БРИКС в Казани прошли откровенно и конструктивно, сообщил пресс-секретарь президента России Дмитрий Песков. Обсуждались вопросы двусторонних отношений и ситуации в мире, включая Украину, с констатацией схожести позиций. Ранее в соцсетях появилось кадры, на которых российский истребитель сопровождает самолет Си Цзиньпина около Казани.

🔹Платежная система БРИКС

На саммите БРИКС обсуждается новая платежная система, которая заменит банковские организации и внедрит механизм передачи финансовых сообщений. Она будет основана на современных подходах с использованием цифровых финансовых активов. Министр финансов России Антон Силуанов отметил, что существующая система стала политизированной, поэтому тема независимой расчетной системы актуальна для участников встречи.

🔹Расширение БРИКС

В первый же день на саммите БРИКС в Казани не раз упоминалась тема расширения объединения. Как сообщил помощник президента России Юрий Ушаков, сейчас 13 стран ведут консультации по вопросу получения статуса государства-партнера БРИКС.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Котегава является хикикомори: так в Японии называют асоциальных затворников, которые предпочитают самоизоляцию от общества. Такие индивидуумы стремятся свести к минимуму любые контакты с людьми и даже из дома они могут не выходить по несколько месяцев или даже лет.

Котегава жил с родителями и торговал из собственной спальни. Он начал торговать в 2000 году. Начал с совсем небольших сумм. Котегава потихоньку торговал с переменным успехом, особо крупных успехов у него не было.

Но все изменилось в декабре 2005 года. В инвестиционном банке Mizuho Securities произошла крайне серьезная ошибка: один сотрудник перепутал заявки и вместо продажи 1-й акции по цене ¥610, продал 610 тыс. акций по цене ¥1.

В итоге, банк Mizuho Securities продал акций на 406 млн $ за 5 тыс $. За секунды банк потерял почти пол миллиарда $.

Этой ошибкой как раз и воспользовался Котегава. Он на этом обвале купил акций по бросовым ценам, а потом, когда акции отросли, он их продал. И заработал на этом 20 млн $.

«Мне было страшно видеть массовые продажи, я не знал, что происходит. Я не решил, как потратить деньги. Решу это в начале следующего года», — заявил тогда японский трейдер. Как стало известно впоследствии, большую часть средств Котегава инвестировал в торговлю на бирже.

И уже к 2008 году Котегава превратил эти 20 млн $ в 153 млн $ торговлей на бирже.

Деньги не испортили Котегаву. Он живет довольно скромно, не шикует. Потребности тратить деньги он не испытывает — по его словам, ему интереснее смотреть телевизор и играть в видеоигры.

По слухам, сейчас у него есть дети. И для того, чтобы больше времени проводить с детьми, он переключился с биржи на рынок недвижимости.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

16 октября Минфин провел два аукциона по размещению облигаций федерального займа (ОФЗ) с постоянным купоном. Совокупный спрос составил 48,18 млрд руб., а общая сумма заимствований — 33,63 млрд руб.

Как говорится в сообщении, в рамках первого аукциона был размещен выпуск ОФЗ-ПД 26242 на сумму 24,06 млрд руб. Его дата погашения — 29 августа 2029 г. Спрос составил 34,74 млрд руб. Средневзвешенная доходность по данным облигациям — 18,42%.

На втором аукционе ведомство разместило длинный выпуск ОФЗ-ПД 26248 с датой погашения 16 мая 2040 г. на сумму 9,57 млрд руб. Доходность — 17,05%.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.