Хочу проанализировать сектор металлургов, путем разбора последних отчетов НЛМК,ММК и Северстали, чтобы понять, что твориться внутри компаниях, выявить какая компания сейчас чувствует себя лучше всего, какая компания сейчас самая дешевая, а какую компанию лучше купить на перспективу! Сегодня начнем с разбора отчета НЛМК за 2024 год по МСФО, она до сих пор остается закрытой и не раскрывает операционные показатели и планы на будущее.

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

НЛМК — одна из крупнейших в мире металлургических компаний, производящая 19% мировых стальных заготовок. Компания добывает сырье и производит сталь в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС. Общие мощности по производству продукции превышают 17 млн тонн, на собственных активах перерабатывается до 90% всей производимой стали.

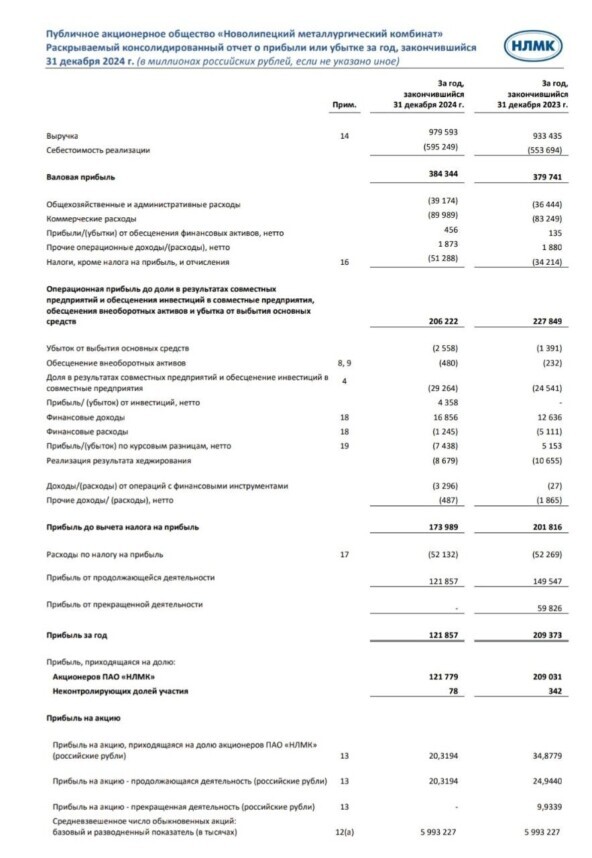

📊Основные показатели компании за 2024 год по МСФО.

✅Выручка выросла на 5% год к году и составила 979.6 млрд.руб

⛔EBITDA снизилась на 6% год к году (а во II полугодии снижение -22%) и составила 256.9 млрд.руб. Маржинальность как на дне цикла.

⛔Чистая прибыль снизилась еще сильнее -44% год к году и составила 121.8 млрд.руб. А все из-за более высокого налога на прибыль и доходов от операций с деривативами.

⛔Свободный денежный поток продолжает снижаться -36% год к году 84 млрд.руб. а все из-за того, что у НЛМК, как и у других металлургов, начался рост капитальных расходов. 113.4 млрд.руб, против 79 млрд.руб в 2023 г.

Надо отметить, что во II-м полугодии 2024 года конъюнктура на рынке сильно ухудшилась. Будем надеяться, что сейчас дно цикла т.к. у всех компаний в секторе печальное финансовое положение, а некоторые (например, Мечел) находятся на грани банкротства. Также еще один "удар" пришел в виде укрепления курса и низких мировых цен, следовательно, российские потребители также требуют снижение цен.

⭐Оценка бизнеса и дивиденды.

P/E= 6,3 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний)

Мультипликатор за прошлые года: P/E 2023г=6,0; 2022г=2,1; 2021г=4,2

EV/EBITDA 2,7 (Коэффициент показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.)

Мультипликатор за прошлые года: EV/EBITDA 2023г=4,3; 2022г=3,1; 2021г=2,3

RSI Indicator: 62.83% на 4 ч (потихоньку подходим к зоне перекупленности)

По мультипликаторам оценка НЛМК справедливая, никакого большого дисконта я не вижу, а по RSI компания подходит к перекупленности.

💰Дивиденды.

Компания обычно выплачивает более 100% от свободного денежного потока на дивиденды, тем более кубышка сохранилась (71 млрд.руб). Но если НЛМК заплатит даже 100% от чистой прибыли это около 14 рублей или 10,5% дивидендной доходности.

Предыдущие выплаты: 2023 г= 25,43 руб или 10,0% див.доходности; 2021г=46,8 руб или 17,2% див.доходности; 2020г=21,6 руб или 10% див.доходности.

Вывод.

Слабый отчет у НЛМК. Снижение показателей по всем фронтам, особенно расстроил свободны денежный поток, его почти нет. Видимо вслед за Северсталью и ММК наш НЛМК не выдержал и тоже решил заняться кап. ремонтом, пока спроса не так много. Т.к. это цикличная компания, а мы сейчас скорее всего на дне цикла, можно присмотреться на котировки компании, я буду следить за компанией и может быть добавлю ее в портфель. А у вас есть НЛМК в портфеле?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!