Пассивный доход на ЗПИФах: апдейты в таблице биржевых фондов недвижимости

В последнее время на рынке биржевых фондов недвижимости произошли важные изменения, так что постарался их отразить в таблице. По структуре особых изменений не было, разве что сделал дубль названия в последнем столбце, чтобы было удобнее смотреть. Самое главное — добавил больше фондов.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход, а также активно пользуюсь депозитами. Размер моего портфеля уже более 8 млн рублей, и останавливаться я не собираюсь.

🔥 Чтобы не пропустить новые посты, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов, покупки, состав портфеля и много другого крутого контента.

По ссылке можете утолить свою любовь к таблицам и узнать больше информации:

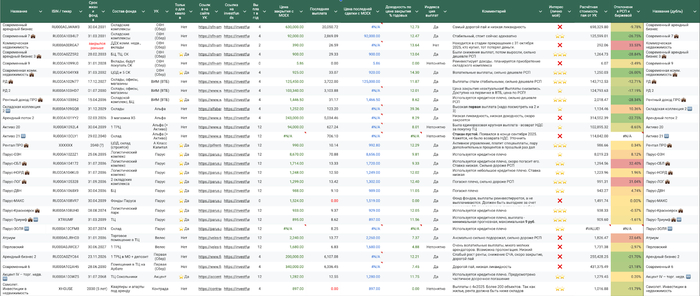

Что есть в таблице?

Биржевые фонды недвижимости, их ISIN, количество выплат в год (у тех, которые платят), разные другие параметры, краткий комментарий и мой личный интерес к тем или иным фондам. Поскольку делал для себя лично, не сильно заморачивался с комментариями. Если будут пожелания, пишите, вдруг получится их учесть — не обещаю.

Что нового?

1. Фонд СФН Коммерческая недвижимость для неквалов объявил о закрытии. Отметил это в таблице, деньги выплатят пайщикам в январе–феврале. Я этот фонд не брал, поскольку он уже ранее гасил паи по частям и были подозрения, что он F. Из-за этого и были большие выплаты, жаль тех добряков, что брали фонд на бирже сильно дороже РСП.

2. Добавил фонд Парус-ТРИУМФ, писал про него обзор. Фонд уже активно торгуется на вторичке. Я в свой портфель его добавил. Даже уже известна доходность.

3. Добавил фонд Парус-ЗОЛЯ. Самый свежий фонд, склад Золотого Яблока. Про него также писал обзор, торги уже начались, инвесторы налетели. Стоит добавить, что фонд ДОЛГОСРОЧНЫЙ, до 2074 года.

4. Добавил фонд Альфы — Складская Коллекция 2. Обзор не писал, так что чуть подробнее. Фонд для НЕКВАЛОВ, была уже первая выплата, она большая. Полагаю, что это возврат НДС. ❗️Тут нужно быть осторожными, фонд торгуется выше РСП, и вторая выплата его должна приземлить.

5. Добавил фонд Акцент IV, тоже не писал пока обзор.Торгуется с сентября, а руки только дошли до него. Фонд для квалов, с кредитным плечом, в составе ТЦ Сокольники. Доходность на уровне Парусов. В принципе, интересно, нужно последить и понять, что с ликвидностью. В стакане паи есть, я взял;)

6. Добавил фонд Активо 21. Стакан пустой, расходимся. Может убрать его тогда?

Что ещё рассказать?

• Продолжаю смотреть, что ещё есть из фондов. Есть такие, которых в стакане нет, их не добавляю. С Активо 21 была надежда, что будет вторичка, но нет.

• Автоматизация парсинга последних выплат больше не работает, прикрыли доступ для парсера, так что руками раз в 2 недели или чаще стараюсь обновлять.

Что покупаю из нового?

Акцент IV, Парус-ЗОЛЯ — да. СК2 пока нет, хочу дождаться следующей выплаты и решить. Она будет уже ниже первой. Про свежий состав ЗПИФ-портфеля будет отдельный пост, не пропустите.

Пояснения к некоторым столбцам

Цена закрытия (предыдущий день) — цена, которую отдаёт Мосбиржа после клиринга или как он там называется, короче, не сегодняшняя, а если сегодняшняя, то уже поздно вечером. К этой цене считается доходность в соответствующем столбце.

Доходность по цене закрытия % годовых — собственно, доходность по последнему известному купону к цене закрытия.

Цена последней сделки (свежая - когда идут торги и есть сделки) — эта цена более актуальная, но не всегда отдаётся, если нет сделок, то показывается ошибка, так что доходность к ней не стал считать, так как часто n/a.

Последняя известная выплата — по последней известной дате отсечки. Вносится вручную.

Ссылки — на УК и investfunds, этой информации достаточно для изучения.

Расчётная стоимость пая (РСП) от УК — тут данные оценки расчётной стоимости пая от УК. Данные берутся с investfunds.

Отклонение РСП и биржевой — тут видно, есть ли дисконт биржевой цены к расчётной от УК. Зеленым выделены те, что на бирже с дисконтом относительно РСП.

Пользуйтесь, делитесь обратной связью

Если знаете, какие ещё биржевые ЗПИФы есть, которые стоит добавить, пишите в комментах.

🔥 Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость. Ну и чуть-чуть про крипту.