Недостоверная реклама зарубежных карт от МТС

Недавно понадобилось мне оплатить одну подписку на забугорном сайте. Стал я гуглить в поисках возможностей по оплате. Оказалось, что у МТС есть сервис под названием "МТС Оплата", который предлагает купить одноразовую карту.

Ну а что? Мне подходит. Мне надо оплатить один раз, я не хочу заморачиваться с налоговой и открывать счет в каком-нибудь банке Таджикистана или Киргизии за много денег.

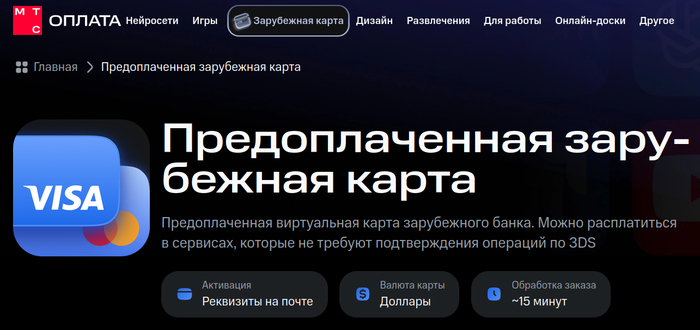

Зашел на страничку, вижу следующее:

Вроде, звучит неплохо

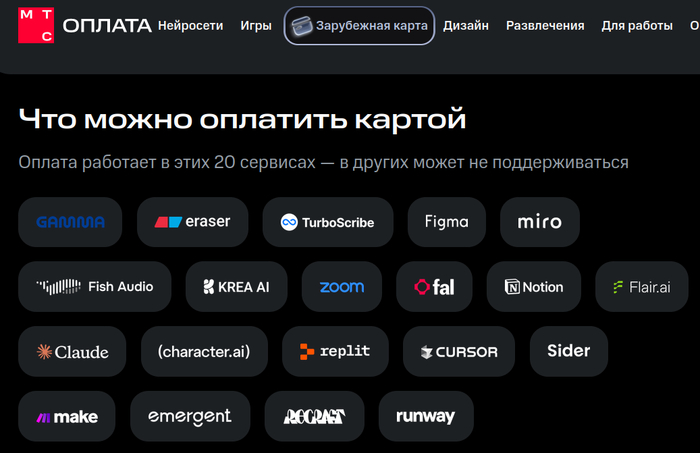

Листаю ниже:

Моего сервиса здесь нет, иначе пост бы не родился

Что ж, "может не поддерживаться". Вот тут бы мне призадуматься, но время уже поджимает, я листаю сайт дальше, читаю, что там есть еще. Окей, пишут, мол, если оплата не пройдет, пишите в саппорт, попробуем решить. Казалось бы, что может пойти не так?

Ладно, оплачиваю. Приходит письмо, в письме код для активации, инструкция, мол, для активации зайти на забугорный сервис myprepaidcenter точка ком, вбить некий адрес в штате Орегон, и код активации. Окей, делаем. Получаю картинку с данными карты, делаю скриншот, чтобы не проебать. Что ж, все еще неплохо!

Иду на сайт, где мне надо оплатить подписку. Ввожу данные карты, пытаюсь оплатить. Оплата не проходит. Один, второй, третий. Да что за херня? Начинаю гуглить этот препейдцентер, вижу, что народ жалуется на похожие проблемы. Как пишут в книгах, тут внимательный читатель спросит меня: "Чел, а почему ты не загуглил его раньше?" Да, я бы так и сделал, если бы инфа о том, кто выпускает карты была на странице. А на странице деталей нет.

В итоге, пытаюсь зайти на сайт этого препейд центра, почитать, что написано в условиях у них. Сайт не пускает меня из России, потом блочит мой браузер. В итоге, минут через 15 я все же пробился. В разделе FAQ черным по белому написано: "Why might my card be declined at the merchant? The card cannot be used for subscriptions or reoccurring charges, bill pay, cash transactions like the purchase of a money order or at the gas pump."

Ну то есть, если перевести на великий и могучий: "карта не предназначена для оплаты подписок, регулярных платежей, снятия кэша. Ну и хер вам, а не бензин, если попробуете заправиться" До кучи там еще написано, что карта работает только для сервисов на территории Юэсэй и нет конвертации валюты.

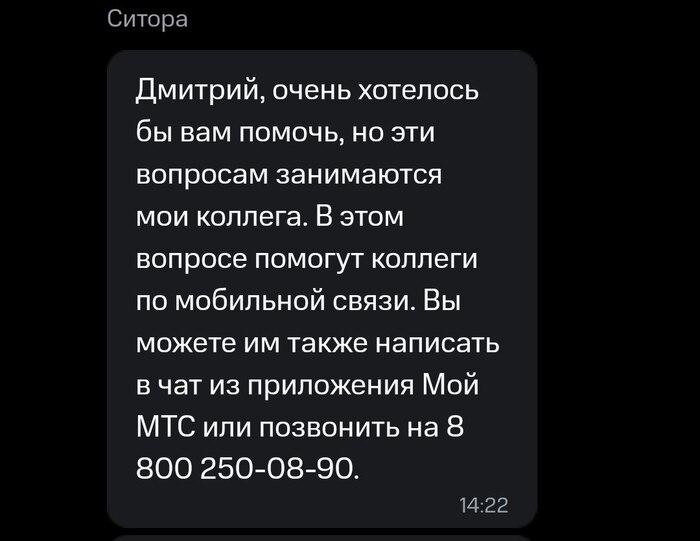

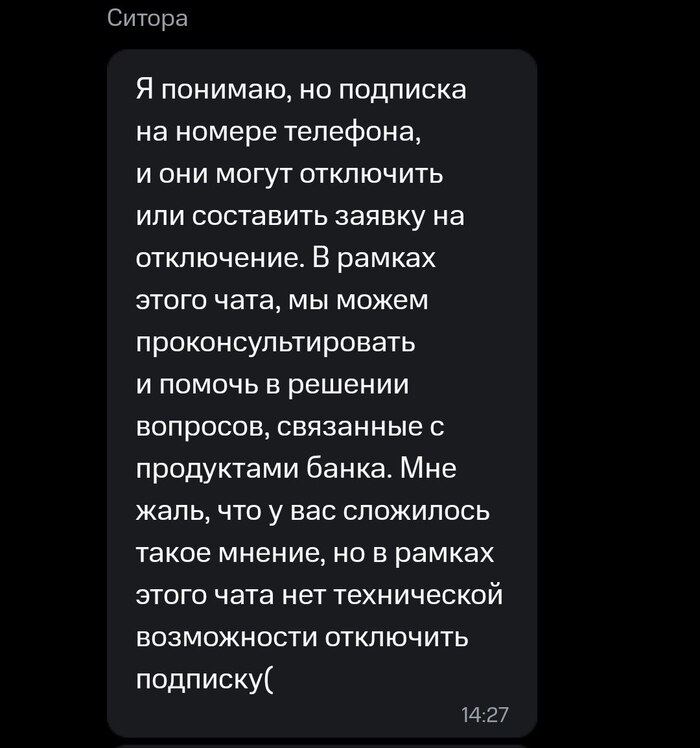

Ну, тут все стало ясно. Написал в саппорт, они же обещают помочь. В итоге, в ходе общения получаю тот же самый скриншот, что оплата может не поддерживаться. Ставлю единицу за качество поддержки, бот радостно благодарит меня за высокую оценку сервиса.

Вот тут я был немного в ахуе, когда бот поблагодарил меня за высокую оценку (сообщение удалилось сразу же)

В общем, если задумаете пользоваться сервисом, то имейте это ввиду. Ребята из МТС на своей страничке дают неполную информацию о карте, ее функционале. При этом пользователь узнает об этом уже после оплаты.

Написал обращение в ФАС с просьбой проверить сервис на недобросовестную рекламу и анально покарать организацию, а также разместить достоверную инфу на странице. Ждем. Если чего-то удастся добиться, напишу об этом отдельно.

Всем добра и быть внимательнее с разными сервисами. Наебывают на каждом шагу.