Свежие КОВБОЙСКИЕ облигации! СибАвтоТранс, Центр-К, Томская область. Экспресс-обзор

Сегодня будут собраны заявки на три фундаментально надежных выпуска облиг, разбор которых я сделал вчера. А сейчас, дамы и господа, представляю вашему вниманию «прожарку» гораздо более «весёлых» и высокодоходных бондов, которые тоже вот-вот разместятся.

🍾Кредитный рейтинг у них намного ниже, а потенциальная прибыль — наоборот. Если любите пригубить шампанское, то, возможно, эти бумаги для вас. Ну, по крайней мере парочка из них. Естественно, не ИИР!

Подписывайтесь на мой телеграм-канал, где я регулярно выкладываю стратегии инвестирования и актуальные подборки инструментов.

Начнём с самого высокого рейтинга и закончим по традиции самым отвязным😎

🏕️Томская область 34076 (фикс)

● Название: ТомскОб-34076

● Номинал: 1000 ₽

● Объем: до 5 млрд ₽

● YTM: не выше КБД (3,2 года)+400 б.п.*

● Срок: 4,94 года (1804 дня)

● Выплаты: 4 раза в год

● Оферта: нет

● Выпуск для всех

❗Амортизация: 50% от номинала в дату выплаты 16 купона, 50% при погашении.

*Значение КБД Мосбиржи для 3,2-летних ОФЗ на 15.12.2025 составляет ~14,35%. Значит, макс. доходность YTM при этих параметрах будет не выше 18,35%, что соответствует купону ~17,3%, но скорее всего ниже. Так, Сбер прогнозирует купон от 14,75% до 17,75%.

⭐Кредитный рейтинг: BBB+ «стабильный» от Эксперт РА (повышен в мае 2025) и АКРА (август 2025).

👉Организаторы: Газпромбанк, Sber CIB, Совкомбанк.

⏳Сбор заявок — 16 декабря, размещение — 18 декабря 2025.

Томская область входит в десятку российских регионов, ведущих интенсивную добычу нефти и газа (в северных районах области). Население южных районов в основном занято сельским хозяйством, заготовкой и переработкой древесины. В области проживает немногим более 1 млн человек (0,7% населения страны).

🗺️Финансовое положение региона подробно разбирал здесь. Как и спрогнозировал, из-за растущего дефицита бюджета область вынуждена занимать ещё.

🏪Центр-К БО-01 (фикс)

● Название: ЦентрК-БО-01

● Номинал: 1000 ₽

● Объем: 300 млн ₽

● Купон: до 24% (YTM до 26,83%)

● Выплаты: 12 раз в год

● Срок: 3 года

● Выпуск для всех

❗Оферта: колл-опцион на 12 и 24 купоне

❗Амортизация: по 33,3% от номинала в даты выплат 34-36 купонов.

⭐Кредитный рейтинг: BB+ «стабильный» от АКРА (октябрь 2025).

👉Организаторы: Альфа-Банк, ИК Диалот, Совкомбанк.

⏳Сбор заявок — 16 декабря, размещение — 18 декабря 2025.

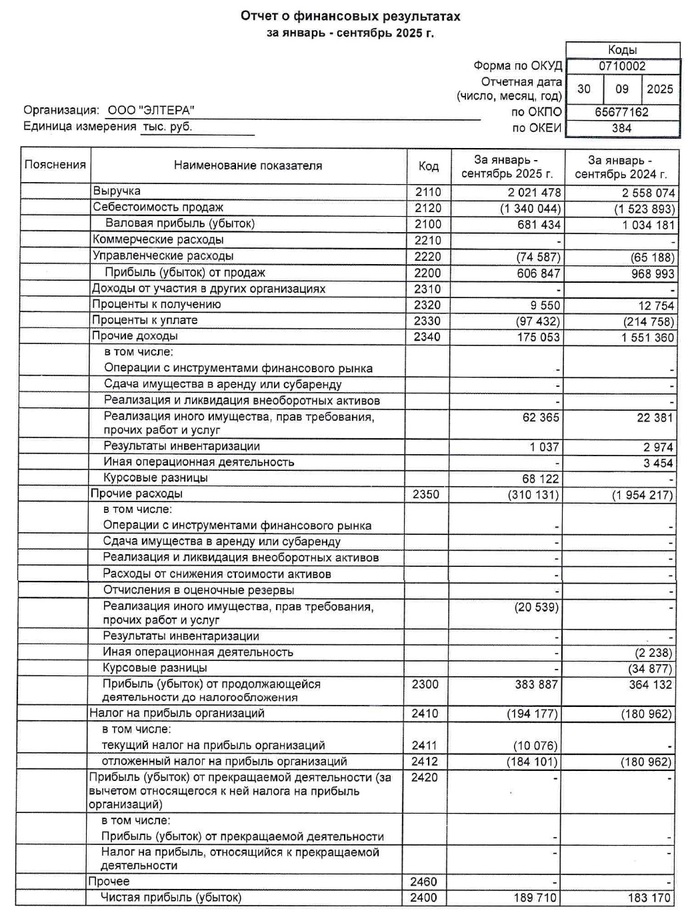

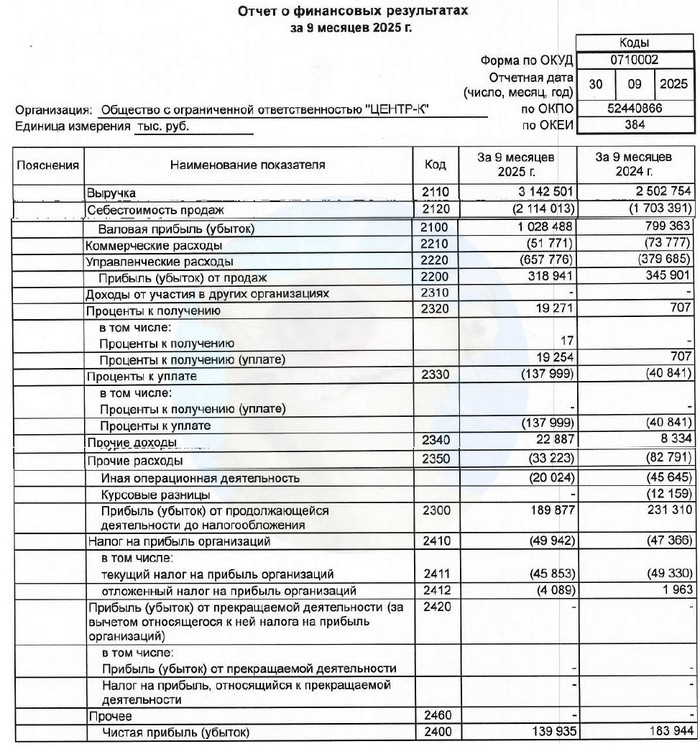

🛒ООО «Центр-К» — дистрибьютор торгового оборудования, а также разработчик ПО для торговых точек и сетей. Под брендом POScenter занимается производством контрольно-кассовой техники, её ремонтом и тех. поддержкой, а также разработкой и интеграцией ПО для учета товаров и автоматизации касс.

📊Фин. результаты по РСБУ за 9М2025:

● Выручка: 3,14 млрд ₽ (+25,6% г/г)

● Себестоимость продаж: 2,11 млрд ₽ (+24,1% г/г)

● Чистая прибыль: 140 млн ₽ (-24% г/г)

● Собств. капитал: 899 млн ₽ (-11,3% за 9 мес.)

● Денежные средства: 26,9 млн ₽ (-71% за 9 мес.)

● Чистый долг: 1,19 млрд ₽ (+116% за 9 мес.)

● Чистый долг/Капитал: 1,32x (в конце 2024 было 0,54х)

Источник: отчет ООО «Центр-К» по РСБУ за 9 мес. 2025 (некоторые подграфы сократил)

🚜СибАвтоТранс 1Р7 (фикс)

● Название: СибАвто-001P-07

● Номинал: 1000 ₽

● Объем: до 300 млн ₽

● Купон: до 26% (YTM до 29,3%)

● Выплаты: 12 раз в год

● Срок: 3 года

● Оферта: нет

● Выпуск для всех

❗Амортизация: по 13,33% от номинала в даты выплат 20, 23 и 26 купонов, по 16,67% в даты выплат 29 и 31 купонов, ещё 26,67% — при погашении.

⭐Кредитный рейтинг: BB «стабильный» от НРА (повышен в марте 2025).

👉Организаторы: Альфа-Банк, Первоуральскбанк, Совкомбанк.

⏳Сбор заявок — 16 декабря, размещение — 19 декабря 2025.

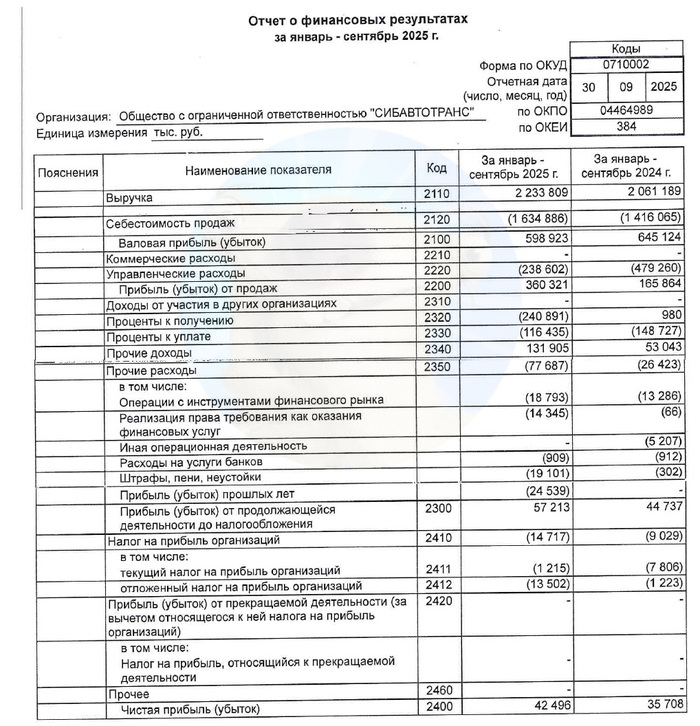

🚧ООО «СибАвтоТранс» занимается строительно-монтажными работами и оказанием услуг с использованием грузовой и спец. техники на нефтегазовых месторождениях. Компания зарегистрирована в 2016 г. в Омске, с февраля 2024 — в Москве. Ведет деятельность в основном в Ямало-Ненецком и Ханты-Мансийском автономных округах.

📊Фин. результаты по РСБУ за 9М2025:

● Выручка: 2,23 млрд ₽ (+8,4% г/г)

● Себестоимость продаж: 1,63 млрд ₽ (+15,5% г/г)

● Чистая прибыль: 42,5 млн ₽ (+19% г/г)

● Собств. капитал: 298 млн ₽ (+17% за 9 мес.)

● Денежные средства: 10,8 млн ₽ (заметный рост)

● Чистый долг: 1,562 млрд ₽ (+26% за 9 мес.)

● Чистый долг/Капитал: 5,25x (в конце 2024 было 4,84х)

Источник: отчет ООО «СибАвтоТранс» по РСБУ за 9 мес. 2025 (некоторые подграфы сократил)

🎯Сравнение выпусков

У Томской обл. неплохой «долгоиграющий» фикс. Это уже 2-й выпуск от томичей за месяц. Ноябрьский фикс на 3 года разместился с купоном 16,2% и сейчас торгуется выше номинала, так что ждать итоговый купон для нового выпуска выше старого — наивно.

🏪Что касается дебюта Центр-К, то компания в плане финансовой устойчивости смотрится неплохо. Генерирует приличную прибыль, доля капитала в активах почти 30%, коэф-т покрытия процентов ICR выше 10х — отличный показатель.

Смущает резкое ухудшение ликвидности (запасов кэша) в нынешнем году — видимо, для покрытия временного дефицита и понадобилось выйти на биржу.

🚜Эмм… СибАвтоТранс (он же «САТ»). Контора на слуху, и далеко не всегда в позитивном ключе. Краткие выводы ниже.

Из плюсов: растут выручка и чистая прибыль. Кэш на счетах тоже формально вырос в течение этого года аж в 30 раз, но это потому что в конце 2024 его вообще не было. Компании остро не хватает ликвидности — оно и понятно, от хорошей жизни под 30% не занимают.

⛔Минусов ГОРАЗДО больше. Доля капитала в активах (9,2%) критически низка. Чистый долг более чем в 5 раз превышает собственный капитал. Покрытие процентов ICR на уровне 1,56х не внушает оптимизма. Любое небольшое ухудшение операционных показателей ставит под угрозу обслуживание долга.

Эмитент вроде бы пока «живой», но рисковый — жесть. Лично я точно мимо, и понаблюдаю с забора.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.