ВСМПО-АВИСМА: Стоит ли покупать акции с ростом прибыли на 31% в год?

Почему ВСМПО-АВИСМА — единственная в секторе, кто платит растущие дивиденды, но их доходность ниже банковского депозита? Куда вложиться в секторе Metals & Mining: в «титанового чемпиона» с ростом прибыли 31% или в «дивидендного короля» с доходностью 6%? Почему ВСМПО-АВИСМА побеждает по динамике, но проигрывает по P/E? Как найти баланс между стремительным ростом и стабильными выплатами? Для инвесторов, стремящихся оценить реальную стоимость акций ВСМПО-АВИСМА и найти лучший актив в секторе, эта статья станет полезным руководством.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений.

ВСМПО-АВИСМА — лидер в производстве титана.

ВСМПО-АВИСМА — мировой лидер в производстве титана, контролирующий около 25% глобального рынка. Корпорация является ключевым поставщиком высокотехнологичных материалов для авиационной и космической промышленности, энергетического сектора и медицины. Её продукция служит основой для создания современных самолётов, а также используется в ключевых компонентах ядерных реакторов.

Рост авиаперевозок и бум «зеленой» энергетики стимулируют устойчивый спрос на титан. Обладая уникальными запасами титановой руды, компания обеспечивает себе стратегическое конкурентное преимущество на десятилетия вперед. Для стратегических инвесторов с горизонтом 3–5 лет акции ВСМПО-АВИСМА представляют собой возможность участия в росте высокотехнологичных отраслей.

Основной вызов для компании — высокая зависимость от авиапрома, подверженного кризисным явлениям и санкционным рискам.

Расчет справедливой цены акций ВСМПО-АВИСМА.

Давайте вместе посчитаем, сколько может стоить одна акция ВСМПО-АВИСМА по методу дисконтированных денежных потоков (DCF). Этот способ оценивает компанию, прогнозируя ее будущую прибыль и переводя ее в сегодняшние деньги.

Мы возьмем реальные финансовые цифры компании из официальных отчетов (РСБУ) за каждый квартал, начиная с 2023 года и до последних доступных данных. Заглянем в будущее на ближайшие 2 года. Предположим скромный рост — всего 2% в год, это консервативный подход. Ставки для расчетов берем из свежего бюллетеня Банка России от 6 июня 2025 года: 12,65% годовых в долларах и 18,01% в рублях.

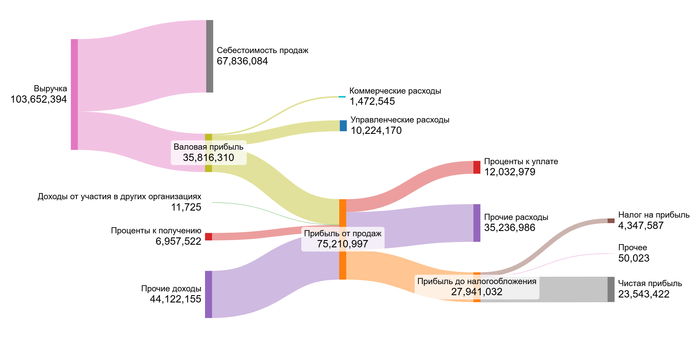

Ниже диаграммы финансовых показателей за прошедшие периоды:

2023 год

2024 год

1 квартал 2025 года

Финансовые показатели остаются стабильными, что говорит об устойчивости бизнес-модели компании в предыдущие годы.

Теперь к деталям. ВСМПО-АВИСМА работает в металлургии и добыче полезных ископаемых (сектор Metals & Mining). Посмотрим, как она выглядит на фоне других компаний отрасли по ключевым показателям за кварталы:

Средние финансовые показатели ВСМПО-АВИСМА

Себестоимость (66,27% выручки): Соответствует отраслевому среднему (65,24%).

Коммерческие расходы (3,21%): Несколько выше среднего по отрасли (1,39%). Компании требуется чуть больше ресурсов тратить на продажи и маркетинг.

Управленческие расходы (10,74%): Ниже среднего (14,17%). Хороший результат: эффективная структура управления экономит деньги.

Доля от участия в других организациях (0,02%): Очень мала, как и в среднем по отрасли (0%). Значит, основной доход — от своего производства.

Проценты к получению (8,35%): Почти как в среднем (8,27%). Это доход от размещения денег.

Проценты к уплате (-13,09%): Выше отраслевого уровня (-11,94%), но в пределах нормы для крупных компаний с кредитными обязательствами.

Сальдо прочих доходов/расходов (7,53%): Значительно лучше среднего (-2,43%). Компания стабильно зарабатывает больше, чем тратит, что редко для металлургического сектора.

Итоговая маржа (22,58%): Чуть выше отраслевой (21,24%). Это чистая прибыль от выручки. В целом, компания выглядит чуть эффективнее многих коллег по сектору.

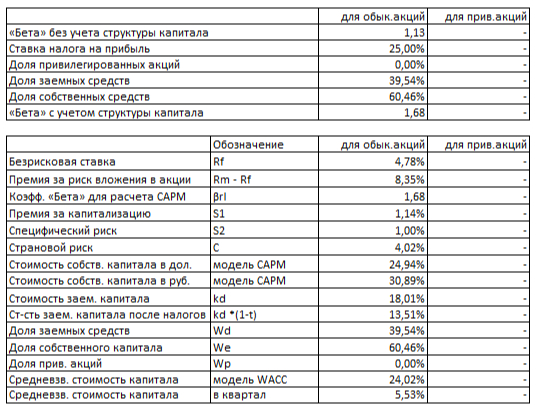

Рассчитаем средневзвешенную стоимость капитала (WACC). Если проект приносит доход меньше WACC, он не окупает вложения, что снижает ценность компании. Если доход превышает WACC, создаётся дополнительная ценность для владельцев. Для расчёта использованы следующие данные:

Безрисковую ставку (доходность долгосрочных гособлигаций США) = 4,78% (в $)

Премию за риск вложений в Россию = 4,02% (в $)

Премию за риск вложений в акции (вообще) = 8,35% (в $)

Премию за риск из-за размера компании = 1,14% (в $)

Премию за специфические риски самой ВСМПО-АВИСМА = 1,00% (в $)

WACC ВСМПО-АВИСМА

Переведя все в рубли и сложив, получили WACC = 24,02%. Это высокая ставка, но для российского рынка это нормально. Чем выше WACC, тем меньше сегодняшняя стоимость будущей прибыли компании.

Итоговая оценка акций ВСМПО-АВИСМА: Два сценария.

Теперь смоделируем два возможных пути развития ВСМПО-АВИСМА, чтобы понять диапазон потенциальной стоимости акций. Метод DCF работает так: мы суммируем всю будущую прибыль компании (денежные потоки), вычитаем ее долги и обязательства, и получаем общую стоимость бизнеса «сегодня». Затем делим эту сумму на количество акций.

Сценарий 1: Медленный, но стабильный рост (2% в год). Предположим, компания будет расти скромными темпами, как мы закладывали изначально. После всех расчетов (суммирование будущих потоков, вычет долгов, деление на число акций) получаем справедливую цену акции примерно -1 563 рубля. Да, результат отрицательный. Это сигнализирует, что при таком сценарии прогнозируемой прибыли может не хватить на покрытие всех обязательств. Текущая рыночная котировка (27 820 руб.) выглядит значительно выше — разница около 105%. Инвесторам стоит оценить, сможет ли компания обслуживать свои долги, даже если рост будет скромным.

Сценарий 2: Рост, основанный на возможностях самой компании. Рассчитали ожидаемый темп роста (-1,73%) исходя из того, сколько прибыли компания реинвестирует (коэффициент реинвестирования) и насколько эффективно использует капитал (рентабельность капитала). Повторив расчет DCF с этим темпом, получили цену акции около -3 865 рублей. Это еще ниже и также сильно (на ~114%) отличается от рыночной цены. Отрицательное значение снова указывает на потенциальные сложности с долгами при таком развитии событий.

Что означают отрицательные цифры? Это серьезный повод для инвесторов внимательнее оценить способность компании генерировать достаточные денежные потоки для обслуживания долга в будущем. DCF показывает фундаментальную оценку на основе наших предположений, и она сильно расходится с рынком.

Сравнение с реальной рыночной ценой. Текущая котировка в ~27 820 рублей предполагает гораздо более оптимистичный сценарий. По таблице чувствительности, она соответствует параметрам: средний процент по кредитам около 16% и очень высокий темп роста — примерно 15% в год. Насколько это реально для ВСМПО-АВИСМА? Такие темпы требуют либо резкого роста спроса/цен на титан, либо прорывной эффективности. Хотя компания — мировой лидер по добыче титана, устойчивый рост на 15% годовых в ближайшие годы выглядит слишком амбициозно.

Один лишь DCF-расчет, особенно давший такие результаты, не дает полной картины. Прежде чем решать о покупке/продажи акций, стоит сравнить компанию с другими в секторе по ключевым параметрам: темп роста чистой прибыли, динамика дивидендов, стабильность маржи, исторический рост цены акции, отношение цена/прибыль (P/E) и текущая дивидендная доходность. Это поможет понять, оправдывает ли рыночный оптимизм фундаментальные показатели.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

ВСМПО-АВИСМА — выбор долгосрочных инвесторов?

В начале статьи мы задавались вопросом: почему акции ВСМПО-АВИСМА с отрицательным P/E растут на 12% в год, несмотря на прогнозы DCF? Теперь ответ ясен: рынок верит в уникальность компании как мирового лидера по производству титана для авиации и «зеленой энергетики». Её рост прибыли (31% в год) и растущие дивиденды (16,91%) выделяют её среди конкурентов. Однако высокая цена акций (27 820 руб.) требует осторожности: для оправдания такой оценки нужны амбициозные темпы роста (15% в год), которые пока кажутся нереалистичными.

ВСМПО-АВИСМА — актив для тех, кто готов держать акции 3–5 лет, верит в рост авиаперевозок и технологий, но понимает риски геополитики и высокого WACC (24,02%).

На сегодня всё!

Спасибо, что дочитали до конца. Если статья помогла разобраться в реальной стоимости акций ВСМПО-АВИСМА, поделитесь ею с коллегами-инвесторами. Ставьте лайк, если хотите, чтобы я разбирал другие компании сектора Metals & Mining.

Подписывайтесь на мой блог в Телеграм-канале.

До новых встреч!