Фьючерсы на акции 🇺🇸США выросли после того, как в четверг Уолл-стрит закрылась на более высоком уровне, а индексы S&P 500 и Nasdaq достигли нового рекорда на фоне устойчивых розничных продаж и дальнейшего снижения числа заявок на пособие по безработице. Лидерами роста стали акции технологических компаний, поскольку оптимистичный прогноз Taiwan Semiconductor поддержал настроения в отношении расходов, связанных с искусственным интеллектом. Что касается денежно-кредитной политики, президент 🇺🇸ФРС Сан-Франциско Мэри Дейли заявила, что в этом году можно ожидать двух снижений ставок, и предупредила о том, что не следует слишком долго ждать. В то же время член правления ФРС Адриана Куглер заявила, что ставки должны оставаться неизменными «в течение некоторого времени», сославшись на ускорение инфляции, вызванное введением тарифов. В связи с этим президент Трамп направил письма более чем 20 торговым партнерам, установив новые базовые тарифы в размере 20–40%. В корпоративных новостях United Airlines заявила, что второе полугодие 2025 года выглядит более предсказуемым и может позволить ей превзойти целевые показатели по прибыли. Между тем Chevron приближается к пику добычи на крупнейшем нефтяном месторождении США, что, как ожидается, откроет путь для дополнительного денежного потока в размере миллиардов долларов в течение следующих нескольких лет.

Веду свой экономический блог Осьминог Пауль о финансовых рынках, аналитика, прогнозы, новости, в телеграм канале

Если мы храним свои сбережения в рублях под подушкой, то их съедает инфляция. Копить в деньгах вдолгую – невыгодно. Впрочем, есть мнение, что рубли – это не деньги, а вот доллары – совсем другое дело. Долларовая заначка защитит ваши накопления от инфляции. Просто вспомните 2023 год, а также 2020, 2014 или 2008…

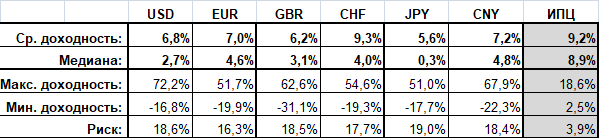

Попробуем разобраться, можно ли защититься от инфляции, используя иностранную валюту. Не будем ограничиваться долларом, а рассмотрим 6 популярных валют: доллар США (USD), евро (EUR), британский фунт стерлингов (GBR), швейцарский франк (CHF), японская йена (JPY) и китайский юань (CNY).

В качестве исходных данных по валютам возьмем официальные валютные курсы ЦБ на 1 января каждого года, начиная с 2001. В качестве инфляции используем ИПЦ от Росстата на 1 января каждого года.

Можно взять пару виртуальных портфелей: первый портфель состоит на 100% из выбранной валюты, второй портфель состоит на 100% из неизвестного нам инструмента с доходностью, равной официальной инфляции. Эти два портфеля мы можем сравнить между собой, используя метод интервальной оценки.

Метод интервальной оценки – расчет статистических показателей инструментов или портфелей на равных интервалах с разными точками входа. Подробнее...

Годовые инвестиции

Только швейцарский франк показал среднюю доходность выше средней инфляции. Все остальные валюты отстали. Медиана же у всех валют ниже инфляции как минимум в два раза.

Если инвестор держит валюту в год девальвации, он, безусловно, выигрывает у инфляции, и очень сильно. Сравните показатели в строке «максимальная доходность». С другой стороны, мы прекрасно знаем годы, когда доллар и другие валюты падали по отношению к рублю, а вот периодов отрицательной инфляции что-то не вспоминается.

Держать валюты сроком на год похоже на рулетку. Есть шанс крупно выиграть у инфляции (см. строку «Максимальная доходность»), но больше, чем в половине случаев валюта от инфляции не спасет (медиана инфляции гораздо выше валютных медиан).

Меняется ли картина, если держать сбережения в валюте более долгий срок? Рассмотрим поведение каждой валюты на разных сроках инвестирования.

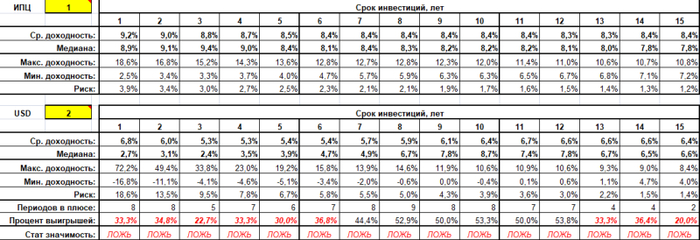

Доллар США

По средней доходности и медиане доллар уступает инфляции на любом инвестиционном горизонте, кроме 10 летнего. Максимальные результаты можно получить, вкладываясь в доллар на срок 9-12 лет. Медиана больше 7% годовых, до инфляции все равно не дотягивает, но сильно приближается. Очевидно, что срок 9-12 лет захватывает, как минимум одну девальвацию.

Максимальные доходности доллара уступают инфляции, начиная со срока 9 лет, но эти показатели напрямую сравнивать нельзя, т.к. максимальная 10-летняя доходность доллара (10,6% годовых) и максимальная 10-летняя инфляция (12% годовых) могут приходиться на разные десятилетия.

Интересны две последние строки таблицы. В предыдущем разделе я упомянул, что вероятность обогнать инфляцию, вкладываясь в доллар на год, меньше 50%. В расширенной таблице видно, что эта вероятность составляет на большинстве интервалов около 30%. Только в трети случаев инвестор защищает свои долларовые сбережения от обесценивания.

Максимальная вероятность защиты от инфляции достигается на периодах 8-12 лет, и, увы, она соответствует броску монетки. В лучшем случае у долларового инвестора шанс обогнать инфляцию – 50 на 50.

Последняя строка представляет собой статистическую проверку гипотезы «доллар обгоняет инфляцию». Эту проверку доллар не проходит ни на одном периоде. С точки зрения статистики периоды, когда доллар обгоняет инфляцию, – случайны.

Для справки:

Выборки маленькие, поэтому традиционная t-статистика работать на этих данных не будет. Для оценки статистической значимости использовался тест Уилкоксона с уровнем значимости 95%.

Тест – двухступенчатый. Сначала двусторонним тестом проверяется наличие разницы между двумя инструментами, затем, если двусторонний тест – положительный, односторонним тестом проверяется гипотеза, что инструмент 2 лучше инструмента 1 (учитывается уже направление разницы).

Двухступенчатый тест нужен для того, чтобы можно было поменять инструменты местами, и проверить обратную гипотезу – «инфляция статистически обгоняет доллар».

Таблица показывает, что гипотеза «доллар постоянно проигрывает инфляции» тоже не верна.

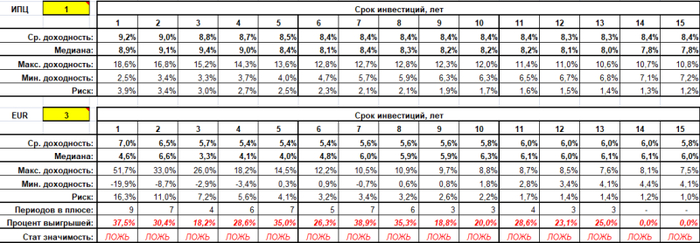

Евро

С евро ситуация намного хуже, чем с долларом. Даже девальвации не спасают эту валюту. На долгих сроках максимальная доходность евро не дотягивает даже до средней инфляции. И вероятность обогнать инфляцию падает, вплоть до нуля. Одним из лучших вариантов оказываются как раз краткосрочные годовые инвестиции.

Поскольку вероятность выигрыша у инфляции колеблется между 20% и 35%, то верным является утверждение: евро постоянно проигрывает инфляции. Статистический тест это подтверждает, рулетка с евро – только на коротких сроках. На длинных периодах сбережения в евро статистически убыточны.

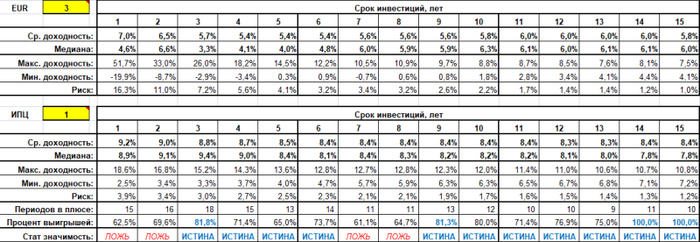

Забегая вперед: ни одна валюта не прошла статистический тест на обгон инфляции, поэтому, чтобы не постить по две почти одинаковые таблицы на каждую валюту, в дальнейшем будет использоваться только одна, с проверкой гипотезы «инфляция обгоняет конкретную валюту». В этом случае "процент выигрышей" означает вероятность выбранной валюты проиграть инфляции на заданном периоде.

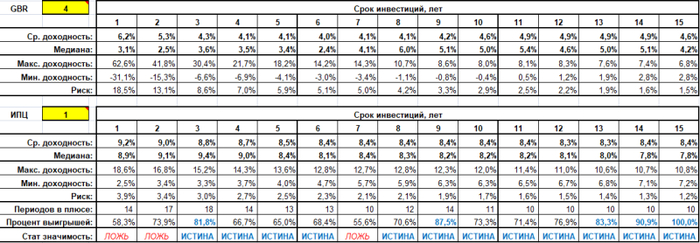

Фунт стерлингов

Золотые годы британского фунта стерлингов давно позади. В 21-м веке эта валюта показывает себя еще хуже евро, уступая по всем показателям. Лучшим вариантом использования фунта являются сбережения на короткий срок - до 1 года, на долгосроке – это практически гарантированный провал.

Евро или доллар на сроках выше 5 лет являются, безусловно, лучшим вложением, чем фунт. Прикладывать таблицы сравнения не буду, поверьте на слово.

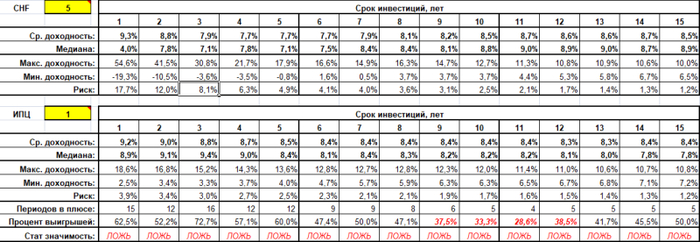

Швейцарский франк

Одна из трех валют, для которых нельзя утверждать, что они проигрывают инфляции.

На сроках 9-12 лет (мы уже выяснили, что этот срок обязательно захватывает хотя бы одну девальвацию рубля) вероятность защититься от инфляции достигает 60%. Но статистика неумолима – преимущества у франка перед инфляцией все равно нет, только случайные флуктуации.

В отличие от предыдущих рассмотренных валют, швейцарский франк имеет одну особенность – на коротких сроках вероятность обыграть инфляцию ниже, чем на средних сроках.

На сроках от трех лет швейцарский франк показывает себя лучше, чем остальные валюты. А на сроках от 10 лет, является безусловно лучшей валютой среди рассмотренных.

Японская йена

Все, что говорилось о фунте стерлингов, применимо и к йене. На долгих сроках гарантированно проигрывает инфляции. У йены даже нет серьезного роста показателей на периодах 9-12 лет.

Девальвируется йена, правда, сильнее фунта и евро – максимальная доходность йены не уступает средней инфляции. Так что шанс обогнать инфляцию все же остается, но он составляет 10-20%.

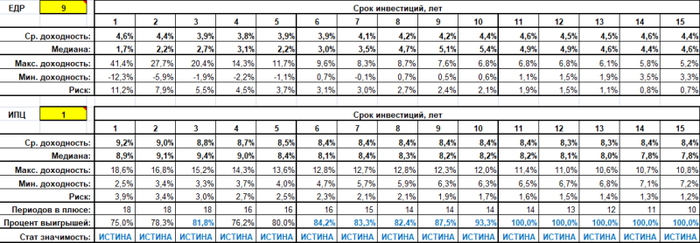

Китайский юань

Наряду с долларом и швейцарским франком не проигрывает инфляции на постоянной основе в 21-м веке.

Единственная валюта, у которой долгосрочная (срок больше 10 лет) средняя доходность выше средней годовой доходности. Но по самому уровню доходности юань все же уступает швейцарскому франку.

Если сравнить валюты попарно, то юань окажется посередине между долларом и франком.

Валютные портфели

Любые выводы, сделанные для отдельных инструментов, нельзя распространять на портфели, составленные из этих инструментов. Финансовые активы взаимосвязаны, и эти связи могут давать непредсказуемые последствия при совместном использовании этих активов. Портфели из инструментов нужно анализировать отдельно.

Помните, до 2022 года была популярна мантра валютной диверсификации? Дескать, разложите сбережения по трем валютам в равной пропорции: рубли, доллары и евро. Этот совет гарантированно обесценит ваш капитал, какой бы срок ни был.

Мы выяснили, что швейцарский франк, доллар США и юань, по крайней мере, не проигрывают инфляции с гарантией. Что если взять портфель из этих трех валют? Может, хоть такой вариант сможет уберечь от обесценивания. Увы, нет. Имеем все ту же рулетку со случайным шансом 30-50% обогнать инфляцию.

Вывод

Ни одна из валют не дает защиту от инфляции. Даже составление мультивалютного портфеля не помогает. Если вы, конечно, выбираете между хранением наличных рублей и наличной иностранной валюты, выбор очевиден – валюта. Но если вы хотите, чтобы реальная стоимость вашего капитала сохранялась, нужно использовать другие активы.

Иностранная валюта нужна не для инвестиций, а для транзакций. Если вы планируете какой-то платеж в течение ближайших лет в йенах, то лучше иметь необходимую сумму в йенах, чтобы защититься от риска девальвации. Но держать годами наличные доллары, евро или франки в надежде, что рост их курса компенсирует инфляцию – не самая удачная идея.

На конкретный период, конечно, можно подобрать валюту или портфель, который обгонит инфляцию. Интервальный метод как раз и позволяет избежать ошибки подгона данных задним числом и показывает более адекватную картину ожидаемых результатов.

Все денежки будут направлены в работу. Данные выплаты именно мотивируют инвестировать.

Приятно когда ты занимаешься своими делами, или катаешься на велике, а тебе приходят денежки, капитал, выполняет работу за тебя и размножает денежки. Причем из разных источников дохода

Впереди еще сочные дивы от ВТБ и МТС, что еще принесет, более 16 тысяч. Обещал пост про ребалансировку портфеля наверное в понедельник напишу, все некогда.

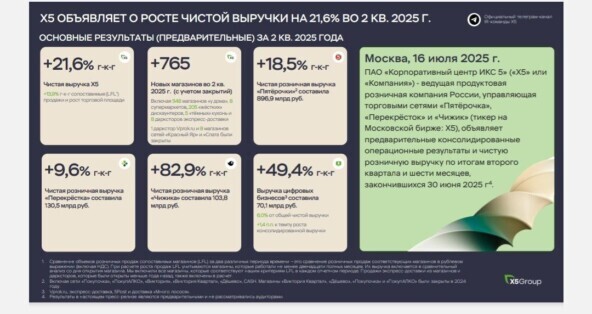

На этой неделе вышел операционный отчет нашей любимой ИКС 5, помимо этого во вторник от них пришли дивиденды! ИКС 5 входит в ТОП-3 акции в моем портфеле по объему и я постоянно докупаю их акции, так как существенная для меня сумма денег лежит в этой компании я более детально слежу за ней и именно поэтому мы разберем с вами операционный отчет за 2 квартал, чтобы понимать, что происходит в компании!

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

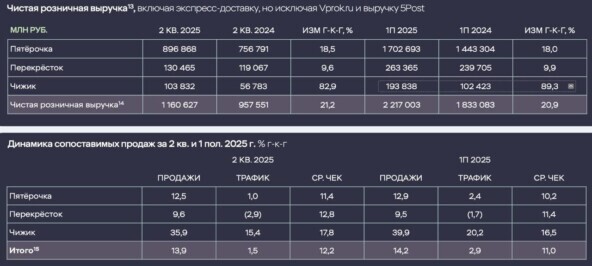

X5 — ведущий продуктовый ритейлер в России, управляет магазинами нескольких торговых сетей: магазинами «у дома» под брендом Пятерочка, супермаркетами под брендом Перекресток и «жесткими» дискаунтерами под брендом Чижик. Всего под управлением компании более 21 000 магазинов. Компания занимает лидирующие позиции в e-commerce, развивая цифровые бизнесы 5Post, экспресс-доставку и сервис Много Лосося, а также сотрудничество со Сбермаркетом, Delivery Club, Яндекс Едой.

📊Основные операционные показатели за 2 квартал 2025 года.

Выручка выросла на 21,6% год к году и составила 1,17 трлн. руб! Менеджмент сдерживает свое слово, так как они обещали рост на 20+. Также можно посмотреть подробно на выручку: Выручка "Пятерочки": 896.9 млрд.руб(+18.5% г/г) или 805.8 млрд.руб кварталом ранее Выручка "Перекрестка": 130.5 млрд.руб(+9.6% г/г) или 132.9 млрд.руб кварталом ранее Выручка "Чижика": 103.8 млрд.руб(+82.9% г/г) или 90 млрд.руб кварталом ранее Отсюда можно сделать вывод, что Чижик растет очень хорошо и скоро догонит Перекресток, у которого видна сейчас стагнация.

LFL показатель (сопоставимые продажи) это один из важных показателей растет на 13,9%, хороший показатель,особенно хорошо, что он выше инфляции. Количество магазинов с учетом закрытых показывает увеличение на 765 магазинов, сейчас общее число магазинов 28301 магазин! Площадь увеличилась на 8,9% и достигла 11 477 037 квадратных метра. Онлайн выручка выросла на 49,4% год к году и составили 70,08 млрд. руб! Но при этом произошло снижение квартал к кварталу на 748 млн. руб.

Главный вопрос на текущий момент – что с рентабельностью? На него ответ мы узнаем лишь по итогам МСФО отчета.

💰Будущие дивиденды и оценка компании.

После выплаты дивидендов ( див.доходность была 18,91%) долговая нагрузка будет менее 1х. Исходя из дивидендной политики, если показатель Чистый долг/EBITDA в диапазоне 1,2-1,4х или меньше него, компания должна выплатить дивиденды. Ориентировочно в ноябре могут выплатить около 300 рублей на акцию, а это около 10% дивидендной доходности, общая дивидендная доходность может составить 28,91%! По EV/EBITDA 4,0 (Коэффициент показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.) Компания не выглядит дорого, но и дисконта здесь нет, акции компании торгуются по адекватной цене. При снижении ставки компания должна торговаться на уровне 6-7.

⭐Вывод.

Видно, что у компании сейчас все отлично. Выручка выше прогнозов менеджмента, все показатели растут, должны выплатить дивиденды, единственное пока неизвестно что с рентабельностью. Данную компанию я покупаю по текущим, мне нравится их бизнес плюс к этому я ожидаю снижение ставки!

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!

Цены на цветные металлы уверенно прут, выручка Норникель по растущим металлам распределена примерно так: ✔️Палладий 39%; ✔️Медь 22%; ✔️Платина 4%; ✔️Золото 4%.

На вышеуказанные металлы приходится 70 процентов выручки компании, оставшаяся крупная часть выручки, это никель, цены по которому вообще не растут.

Компания, видимо, решила начать реагировать на рост цветных металлов, палладий сегодня уверенно закрепился выше мощного уровня сопротивления 1215 пунктов.

Вернулся с отпуска и сразу же -5%, что очень неприятно) Сделал пару правок в стратегии, дабы избежать ошибок в будущем. Жду скорой развязки событий и начало тренда, но нужно сделать тест важного уровня покупок.

Обо мне

8 лет в трейдинге, 6 лет в топ-брокерах РФ (Открытие, БКС, Финам).

1. ⚖ Сбалансированный портфель «Антихрупкость» — шорчу слабые бумаги (те, что падают быстрее рынка) и лонгую сильные (те, что растут выше индекса). Балансирую риски каждую пятницу.

2. 💡Долгосрочный венчур «Лучшая идея» — покупаю один или два явных лидера роста, падения на предстоящий год (фьючерсы, акции).

Оценка результатов прошлой недели

Стратегия "Антихрупкость" ⚖

Сильные бумаги по отношению к Индексу Мос. Биржи (MOEX) 💪

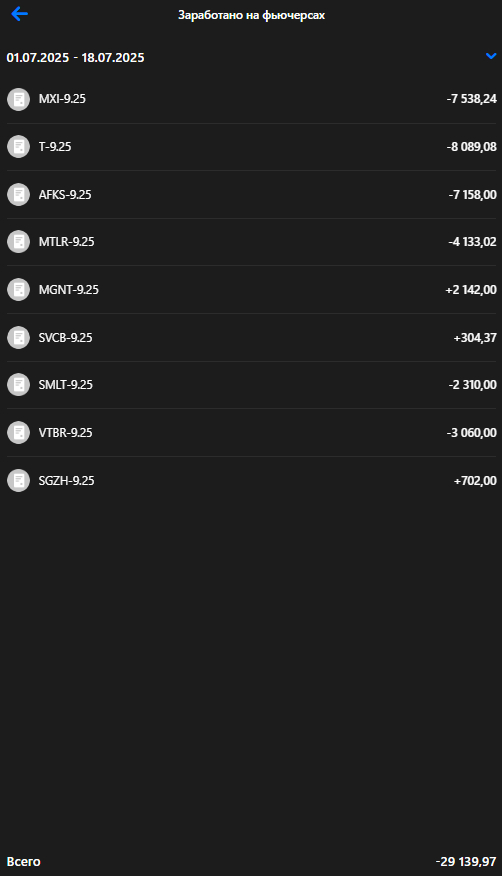

1. Совкомбанк 30.06 - 16,4 руб. | 18.07 - 16,98 руб. | +3,54%

2. Сегежа 30.06 - 1,5 руб. | 18.07 - 1,52 руб. | +1,3%

3. ВТБ 30.06 - 106,2 руб. | 18.07 - 104 руб. (79,1 +25 руб. дивиденды или условно 104 руб.) | -2,07%

Слабые бумаги по отношению к Индексу Мос. Биржи (MOEX) 👎

1. АФК Система 30.06 - 15 руб. | 18.07 - 16,2 руб. | +8,00%

2. Мечел обык. 30.06 - 86 руб. | 18.07 - 87,6 руб. | +1,86%

3. Магнит 30.06 - 3648 руб. | 18.07 - 3608 руб. | -1,10%

4. Самолет 30.06 - 1224 руб. | 18.07 - 1340 руб. | +9,48%

Сравниваем с бенчмарком - Индексом Московской Биржи 🧐

1. 30.06 - 2847 руб. | 18.07 - 2747 руб. | -3,51%

Средняя результативность прогноза по сильным бумагам 💸💪

Доли в портфеле как по сильным, так и слабым бумагам закладывались в прошлом обзоре, поэтому я перемножаю доходность на долю бумаги от совокупного объёма.

Средняя результативность прогноза по сильным бумагам 💸💪

Результат прогноза: +0,04% (прибыль от лонга) - 2,29% (убыток от шорта) = -2,25% 🔴

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Прогноз отрицательный. Еще и не подготовил план Б, что мягко говорят не системно. Буду исправлять.

Стратегия "Лучшая идея" 💡

1. 30.06 - 3267 руб. | 18.07 - 3318 руб. | +1,56%🟢

Относительно средней цене покупки 2430 руб. с 01.11.24 - 31.12.24 | +36% от планируемых 100% до конца 2025г.

Результативность на реальном счете 💸

Доли по позициям в акциях ТКС также были указаны в прошлом отчете.

(+1,5% × 100%) =+1,56% 🟢

Общий результат счета за неделю

1. Без учета собственных действий внутри недели: -2,25% + 1,56% =-0,69%🔴

2. Мой личный результат: -5,3%🔴

Прогноз на 30-е число не реализовался + после выстраивания нейтральной позиции решил немного зашортить рынок без отписки в телеграм-канал, но локальная прибыль после касания уровня покупки превратилась в дополнительный убыток.

В общем, результат плохой, но есть новое правило — закрывать все позиции перед отпуском или в крайнем случае строить нейтральную позицию.

Личный кабинет ВТБ Инвестиции

Технический анализ на неделю 📈

Анализ больше про микро-ситуацию на рынке. Макро-контекст будет представлен в телеграм.

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

К сожалению, теперь данные юрлиц в прямом эфире предоставляются лишь на платной основе, поэтому пока будем обходиться бесплатными, которые с задержкой на пару дней.

Хорошо, что юридические лица набирают позиции, что означает, что у рынка может появиться тенденция, но они все еще глубоко в шортах, а тренд у нас пытается перерасти в рост, поэтому на лицо явное противоречие.

Давайте посмотрим графики

Фьючерс на Индекс Московской Биржи: недельный таймфрейм

Итак, что тут у нас?)

Мы наконец-то коснулись полноценно уровня 1 и получили хорошее возобновление покупок. Безусловно, пока пятница не закончилась и в самом разгаре, но выглядит так, что бар 7 с успехом поглощает бар продаж 8. Такое дело всегда подлежит тестированию, будет интересно на дневке найти конкретные уровни.

Пока выглядит как очередная попытка разворота тренда на новостях понижения инфляции, но юрики в шортах + по геополитике все так же неопределенность, что мешает с полной уверенностью сделать ставку, лишь с повышенным уровнем риска, как это было 30 июня.

Фьючерс на Индекс Московской Биржи: дневной таймфрейм

На часовике должно быть видно ясней, но пока предварительно новый уровень покупок для теста на уровне 7. С точки зрения уровня продаж, кто мог бы защититься + отправить цену на тест уровня 7, это уровень 6. Также потенциальным претендентом может выступить желтая горизонталь, на которой ранее неоднократно были различного рода «экшены».

В любом случае жду защиту уровня 6 — это ключевой уровень защиты продавца, и защиту уровня 7, которая своей силой покажет истинность разворота тренда.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Ситуация виднеется следующая. Бар 8 у нас является ключевым для защиты на падение цены для теста уровня 7, пока он стоит, то туда не пойдем.

Как и говорил, сейчас на желтой горизонтали, от которой буду ждать реакции, мне больше видится, что она должна быть, и можем сходить до уровня 8, а там уже надо смотреть реакцию рынка.

Фьючерс на Индекс Московской Биржи: часовой таймфрейм

Если честно, то сейчас не вижу какой-то очевидной возможности для трейда. Больше похоже на боковик. Тут или строить нейтральную, или продавать колы за уровнем 6. Посчитаю опционы и отпишусь в телеграм-канале (чате сделок).

Возможно, на уровне 8 попробую лонговать короткими позициями, если дойдём.

Какие мои ожидания на неделю по стратегии "Антихрупкость"

70% портфеля в лонг.

60% портфеля в шорт.

Разница между позициями: 70% - 60% = 10%

Текущие портфели и торговые планы на следующую неделю 💼🦅

Кстати вот более детальное описание моей стратегии. Она для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки).

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Текущие портфели

Стратегия "Антихрупкость" ⚖

Текущие позиции и портфель 493 тыс. руб.

Лонги по акциям 🚀

1. Совкомбанк 20 тыс. руб.

2. ВТБ 50 тыс. руб.

3. Сегежа 42 тыс. руб.

Общий: 112 тыс. руб. или 22%

Шорты по акциям 🩳

1. АФК Система 101 тыс. руб.

2. Мечел 127 тыс. руб.

3. Самолёт 30 тыс. руб.

Общий: 258 тыс. руб. или 52%

Стратегии "Лучшая идея" 💡

Текущие позиции и портфель 493 тыс. руб.

Лонги по акциям 🚀

1. Т-технологии 246 тыс. руб.

Общая: 103 тыс. руб. или 21%

Общая текущая позиция на счете 💼

Текущие позиции и портфель 493 тыс. руб.

Лонги по акциям: 112 + 103 тыс. руб. = 216 тыс. руб. или 43%

Шорты по акциям: 258 тыс. руб. или 52%

Разница между позициями: 43% - 52% = -9% (нужно выправить)

Планы по акциям на неделю

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

1. Совкомбанк 18.07 - 16,98 руб. SCU5 фьючерс

📈 16,98 руб. (20 тыс. руб.)

2. ВТБ 18.07- 79,1 руб. VBU5 фьючерс

📈 79,1 руб. (50 тыс. руб.)

3. Сегежа 18.07 - 1,52 руб. SZU5 фьючерс

📈 1,52 руб. (40 тыс. руб.)

4. Яндекс 18.07 - 4368 руб. YDU5 фьючерс

📈 4368 руб. (100 тыс. руб.)

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX)👎

1. АФК Система 18.07 - 16,2 руб. AKU5 фьючерс

📉 16,2 руб. (101 тыс. руб. - 50 тыс. руб.)

2. Мечел обык. 18.07 - 87,6 руб. MCU5 фьючерс

📉 87,6 руб. (127 тыс. руб. - 40 тыс. руб.)

3. Самолет 18.07 - 1340 руб. SSU5 фьючерс

📉 1340 руб. (30 тыс. руб.)

4. Магнит 18.07 - 3623 руб. MGU5 фьючерс

📉 3623 руб. (120 тыс. руб.)

Стратегии "Лучшая идея" 💡

1. Т-технологии 18.07 - 3336 руб. TBM5 фьючерс.

📈 3336 руб. (100 тыс. руб. + 50 тыс. руб.)

Общая текущая позиция на счете 💼

Текущие позиции и портфель 493 тыс. руб.

Лонги по акциям: 212 + 150 = 362 тыс. руб. или 73%

Шорты по акциям: 288 тыс. руб. или 58%

Разница между позициями: 73% - 58% = 15% (перевес в лонги). Лонгов вышло, но не страшно, потому-что просевшие слабые бумаги при развороте будут расти сильней. Пока так, будем смотреть за развитием событий

Периодически, подписчики реагируют на мои публикации в стиле - эх, где же вы раньше были, почему заранее не обозначили проблемы в том или ином эмитенте. Конечно, подробно анализировать проблемного эмитента пост-фактум, когда произошла неприятность, легче, так как начинаешь под микроскопом смотреть, что и как пошло не так. Обычно нет времени и стимула копать каждого эмитента до руды и можно пропустить какие-то звоночки.

Решил завести отдельную рубрику - Персональный черный список эмитентов, в которой иногда буду писать про эмитентов, которые мне не нравятся и можно на фактах показать, почему именно не нравятся.

По каким причинам я не покупаю те или иные бумаги? Чаще всего к эмитенту вопросов нет, просто не нравится доходность или структура бонда (его длина, наличие оферт и тд.). Иногда не нравится отрасль эмитента, в разборе Евротранса 👉 https://dzen.ru/a/aDM9ZTIKDEGlveO5 я прямо написал, что мне в принципе не нравятся нефтетрейдеры, так как их очень сложно анализировать и там много возможностей рисовать отчетность. Это было еще до двух дефолтов Нафтатранс Плюс и Магнум Ойл, но меня эти дефолты не особо удивили. Причем по отчетности этих эмитентов прямо явных сигналов дефолта не было, они мне не нравились на интуитивном уровне, ну высокая долговая нагрузка конечно, но такая нагрузка есть сейчас у многих, а дефолтнули именно эти.

В рубрике Персональный черный список эмитентов, буду объяснять, чем конкретно мне не нравятся определенные эмитенты.

И первый кандидат в этот список -ООО Бизнес-Лэнд. Видимо навеяло вчерашними новостями от Гарант-Инвеста.

Компания Бизнес-Лэнд, так же, как и ГИ владеет коммерческой недвижимостью, но не в Москве, а в Иваново. Основной актив - ТРЦ Евролэнд, плюс видимо есть еще какая-то недвижимость. Основной доход - сдача площадей в аренду и побочные сервисные услуги, клининг и тд.

Кредитный рейтинг - ВВ от НКР со стабильным прогнозом (апрель 2025г.).

Не буду подробно расписывать все показатели эмитента за 2024г., но основные надо перечислить и запомнить:

1. Выручка - 388 млн. р. (+15% к 2023г.);

2. Операционная прибыль - 123 млн. р. (-1,6% к 2023г.);

3. Проценты к уплате - 153 млн. р. (+70% к 2023г.);

4. Чистая прибыль - 5 млн. р. (-81% к 2023г.);

5. Дебиторская задолженность - 316 млн. р. (+38% за 2024г.);

6. Задолженность по КиЗ - 913 млн. р. (+10,3% за 2024г.).

Допустим отчетность по эмитенту достоверна, хотя в отчетности присутствуют опечатки, суммы в балансе не бьются с суммами в расшифровках и в целом она подготовлена небрежно. Скорее всего в Иваново тоже побывал вирус ССМ, когда бухгалтерия не уделяла внимания бухгалтерскому учету 😂.

Мы видим, что у эмитента выросла выручка, при этом снизилась операционная прибыль (то есть затраты растут быстрее выручки), резко выросли проценты по обслуживанию долга и заметно превысили размер операционной прибыли (см. пп. 1-3).

Символическая чистая прибыль осталась в положительной зоне только благодаря прочим доходам - 82 млн. р., да и то статьи этих доходов вызывают вопросы.

Какие красные флаги я вижу по эмитенту, благодаря которым он попал в черный список?

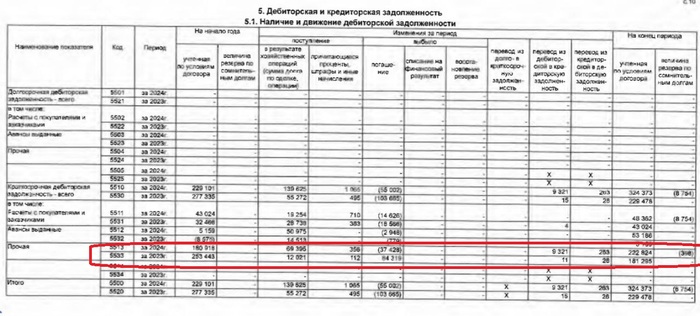

1. Сразу обращает на себя внимание размер дебиторской задолженности. Не может у арендного бизнеса размер дебиторки составлять более 80% выручки, что-то здесь не так. В пояснительной записке конечно никаких объяснений нет, зато там приложена расшифровка по изменению дебиторской задолженности в 2023-2024гг. (см. ниже).

И что мы видим в динамике прочей дебиторской задолженности? На начало 2023г. имелась задолженность в размере 253 млн. р., за год добавилось 12 млн. р., погасилось 84 млн. р., остаток на конец 2023г. - 181 млн. р.

В 2024г. еще интереснее, добавилось дебиторки на сумму 69 млн. р., списалось на сумму 37 млн. р., остаток 222 млн. р.

В 1 кв. 2025г. остаток на начало года конечно не совпадает с остатком в годовой отчетности, но уже не удивляюсь. На начало 1 квартала 214 млн. и на конец та же сумма, был прирост на 3 млн. р. и погашение на эту же сумму.

Итого, за 2 года и 3 месяца выясняется, что на балансе эмитента висит как минимум 180 млн. непонятной дебиторской задолженности без движения, которая не оборачивается. Что это может быть, понятия не имею - тут может висеть и мертвая задолженность, которая просто не списывается в убыток, может быть дебиторка от аффилированных компаний, через которую просто вывели деньги из бизнеса, могут быть какие-то займы, только доходов от этих займов не видно в отчетности.

2. Если посмотреть Отчет о движении денежных средств, то мы видим, что в 2024г. было отрицательное сальдо от операционной деятельности в размере 141 млн. р. Еще мы там видим, что размер оплаты труда персонала за год не изменился и составляет 23,5 млн. р.(а говорят зарплаты в стране растут, но не в Бизнес-Лэнд), что при численности 51 человек, дает среднюю менее 40 тыс. р. Выплаты бенефициару и по совместительству директору Бизнес-Лэнд за год составили 800 тыс. р. (зп+налоги), то есть в среднем собственник и управленец Мелник Р. М. на руки получала менее 50 тыс. р. в месяц.

3. В том же ОДДС мы видим в разделе инвестиционной деятельности поступление денежных средств в сумме 229 млн. р. по статье возврат займов, либо продажа ценных бумаг. Но в балансе мы никаких следов займов на такую сумму или движения ценных бумаг не видим.

4. Когда ошибок и несоответствий в отчетности стало уже излишне много, решил глянуть, что же за аудиторы заверили такую несуразную отчетность, а это - Группа Финансы. Думаю что-то знакомое, недавно про них чего-то слышал. Оказалось, что действительно эти аудиторы на слуху - https://www.kommersant.ru/doc/7852885. В июне этого года ЦБ РФ приостановил деятельность этой аудиторской компании на 90 дней и проводит расследование по поводу нарушения кодекса профессиональной этики аудиторской деятельности.

5. Денежные средства, привлеченные через облигационный займ в размере 300 млн. р. пошли на рефинанс долга. Общий долг по займам и кредитам в итоге за год все равно вырос, но доля банковского долга в 2024г. снизилась, то есть деньги инвесторов были использованы на погашение банковских кредитов. Конечно же банковский долг полностью обеспечен залогом имущества эмитента, а облигационный долг не обеспечен ничем (опять вспоминаем мытарства облигационеров Гарант-Инвеста). Что же за банки кредитуют такого странного эмитента, а банк там всего один - АО Банк Финсервис.

Один из бенефициаров этого банка - бывший топ-менеджер Газпрома Алексей Митюшов находится сейчас в федеральном розыске, но успел покинуть РФ, прокуратура пытается изъять имущество беглеца. Может ли такое приключение владельца банка повлиять на деятельность банка, пока не понятно. Но определенный риск, что банк охладеет к Бизнес-Лэнду - есть.

Резюме. Набор всех вышеперечисленных факторов сигнализирует мне, что надо держаться подальше от таких эмитентов, какую бы доходность не давали их бонды. Слишком много рисков - отчетность кривая, заверена недобросовестным аудитором, прибыли нет, высока вероятность словить проблемы с ФНС, еще и у банка-кредитора бенефициар в бегах.

Продолжение рубрики - Мой персональный черный список. Часть 2. Про IT-компанию, которая потратила деньги инвесторов совсем не на IT здесь 👉 https://dzen.ru/a/aHnTiup4FkyOFyEQ

На рынке облигаций сейчас царит что-то среднее между ликованием и истерикой. Любая бумага, где купон выше 20% и хотя бы формально есть рейтинг — сметается. Аллокации режут, оферты перебиваются, вторичка растёт. Быстроденьги, например, при 27% купоне на первичке разместили лишь 27% от заявок. То есть заявок было почти в четыре раза больше, чем предложили бумаги.

Всё это происходит на фоне, когда по ключевой ставке уже почти никто не ждёт «никакой осторожности». В цене — мгновенное и резкое смягчение. Минус 300 бп к осени уже воспринимается не как фантазия, а как базовый сценарий. Индекс ОФЗ отрос, как будто всё плохое осталось в прошлом, а дальше — только снижение инфляции и рост кредитования.

Но давайте отойдём на шаг назад.

Инфляция замедляется? Да, но ненадолго

За июнь — +0.2%. Все обрадовались. Но при этом никто не смотрит, что происходит с дистопливом и бензином. Последний раз такое подорожание летом мы видели... в общем, давно. Плюс — тарифы с 1 июля. Их подняли не на инфляцию, а выше. Это значит, что июль покажет другой темп роста цен, и на «замедление» можно будет смотреть только в ретроспективе.

А теперь вопрос: если инфляция снова ускорится, ЦБ будет торопиться со снижением? Или просто все на рынке настолько устали от высокой ставки, что решили верить в хорошее?

Облигации сейчас — это центр инвестиционного внимания

Доходности в некоторых выпусках уже ниже ключевой. И это не шутка. Например, у ОФЗ с дюрацией 2–3 года — YTM ≈ 13.8%, при ключевой в 16. А частные выпуски торгуются с премией к номиналу сразу после размещения.

Никто не хочет держать кэш, никто не верит, что высокая ставка задержится. Это видно и по спросу на субфеды, и по тому, как заходят даже в низкорейтинговые бумаги. Если у компании рейтинг BB и более-менее понятная история — спрос гарантирован.

Но на фоне всей этой эйфории забывается простая вещь: если рынок уже заложил в цену «минус 2–3% по ставке», то любое отклонение от этого сценария будет болезненным.

Рынок не любит сюрпризов, особенно неприятных

Если ставка не упадёт — будет нервно. Если упадёт, но медленно — будет разочарование. Если упадёт быстро, но инфляция не даст спуска — снова коррекция. А пока все бегут в рынок, как будто там раздают.

Что можно сделать в такой ситуации?

Снизить темп. Притормозить. Не метаться между выпусками. Воспринимать рынок облигаций не как казино, а как способ сохранить капитал и получить понятную доходность. Если в голове уже появился азарт — лучше пересчитать, сколько стоит ошибка.

Итог

Это по-прежнему хороший рынок. Облигации — единственный сегмент, где доходность может быть выше инфляции, и при этом с предсказуемым результатом. Но именно сейчас важно не увлечься.

Все самые позитивные сценарии уже в цене. Дальше — или подтверждение, или похмелье. А на перегретом рынке «похмелье» проходит болезненнее обычного.

Поэтому диверсификация, спокойствие и минимум суеты. Лучшая стратегия — та, которая выглядит скучной.

А больше информации об облигациях можно найти в моем тг-канале "Бондовичок" - ссылка в шапке профиля!