Слухи ходят, что российский рынок на дне. Кто подтвердит ?

1.СОВЕТ ДИРЕКТОРОВ МКПАО "ЯНДЕКС" РЕКОМЕНДОВАЛ ВПЕРВЫЕ ВЫПЛАТИТЬ ДИВИДЕНДЫ - В РАЗМЕРЕ 80 РУБЛЕЙ НА АКЦИЮ - КОМПАНИЯ

Так сказать «мелочь, а приятно» 😀 Чуть больше 2% доходности по текущим цифрам, но важен сам факт, братва ! Яндекс начинает платить дивы и это круто, так что ждем прогресса в этом плане 🔥

2.ЦБ РФ ОЖИДАЕТ С ТРЕТЬЕГО КВАРТАЛА ЗАМЕДЛЕНИЯ ИНФЛЯЦИИ ПОД ВЛИЯНИЕМ ЖЕСТКИХ ДЕНЕЖНО-КРЕДИТНЫХ УСЛОВИЙ — ДОКУМЕНТ

СНИЖЕНИЕ ИНФЛЯЦИИ К ЦЕЛИ БУДЕТ ПРОИСХОДИТЬ НЕСКОЛЬКО МЕДЛЕННЕЕ, ЧЕМ БАНК РОССИИ ОЖИДАЛ РАНЕЕ, НО БУДЕТ ЗАВЕРШЕНО К КОНЦУ 2025 ГОДА — РЕГУЛЯТОР

Верим ? Недельные данные неплохие вышли, будем надеяться на дальнейший прогресс ! Хомяк топит за то, чтобы ставку уже не повышать больше ! 👌

3.«СБЕР» ОЖИДАЕТ СОХРАНЕНИЯ КЛЮЧЕВОЙ СТАВКИ ЦБ НА УРОВНЕ 18% ДО КОНЦА 2024 Г. — ФИНДИРЕКТОР

СБЕРБАНК ГОТОВ К ПОВЫШЕНИЮ СТАВКИ ЦБ ДО 20%, ЭТО НЕ ПРИВЕДЕТ К ИЗМЕНЕНИЮ БАНКОМ ПРОГНОЗА НА 2024Г - ТОП-МЕНЕДЖЕР

Во, Сбер в эту же калитку играет, что и Хомяк 😀 Ставку надо 18% оставлять и выше уже не гнать никуда…

При этом интересно, что сам Сбер готов и к повышению до 20%… В общем, наш «зеленый танк» готов к любой встряске я смотрю, это круто конечно ! Но все таки давайте за вариант 18% проголосуем, а потом на снижение потихоньку…

4.Сбербанк в I полугодии получил 816,1 млрд руб. чистой прибыли по МСФО против 738 млрд руб. годом ранее (прогноз 810 млрд руб.)

Сбербанк во II квартале получил 418,7 млрд руб. чистой прибыли по МСФО против 380 млрд руб. годом ранее (прогноз 413 млрд руб.)

От мнения Сбера по ставке переходим к обсуждению самого Сбера. Отчетик вышел и немного лучше ожиданий ! Сбер продолжает приятно удивлять и расти по доходности даже в период высокой ставки, мое уважение 👍 Всем бы банкам так (да, ВТБ?).

В общем Хомяк немного позитивом зарядился на фоне последних новостей — все таки шанс на то, что мы близки ко дну и развороту (в т.ч по ставке) очень высок !

P.S. Друзья я также веду свою телегу, в которой делаю различные обзоры и гораздо оперативнее выпускаю новости. Всё изучить можно здесь

Бывший Энел – а теперь Эл5 – опубликовал отчёт. Я не держу акции этой компании (и ранее советовал не держать), но теперь ключевым акционером компании является Лукойл, а я являюсь акционером Лукойла (и вообще доля Лукойла в портфеле наибольшая). Поэтому смотреть за «дочками» надо. Далее объясню, что происходит с компанией, почему я не держу Эл5, но почему Лукойлу выгодно владеть её бумагами.

Эл5 – одна из крупнейших электроэнергетических компаний России. Ей принадлежит 3 ГРЭС и 2 ветропарка совокупной мощностью почти 5300 МВт. До 2023 года 56,43% акций принадлежало итальянской Enel SpA. Но из-за санкций зарубежный Энел вышел из активов – причём Лукойлу контрольный пакет акций достался за сущие копейки – за 137 млн евро (там ещё был промежуточный владелец в виде Газпром-Фрезии).

Судите сами: в 2021 году выручка Энела составила 690 млн евро, а чистая прибыль – 37 млн. Т.е. Лукойл получил компанию с огромнейшим дисконтом! Плюс он объявил оферту на выкуп акций у миноритариев за 105,68 млн долларов, чтобы в перспективе стать единоличным владельцем компании.

Источник: ФинансМаркер. Динамика выручки ЭЛ5

Получив контроль над Энелом, Лукойл принялся разбирать авгиевы конюшни долговой нагрузки, которая съедала до 25% ебитды. Плюс Лук заморозил выплаты дивидендов от дочки – пока не наведёт порядок.

Сейчас политика Лукойла себя оправдывает: Эл5 наконец начал расти как на операционном, так и на финансовом уровне.

Так, за 1 полугодие 2024 года отпуск электроэнергии вырос на 10,5% год к году до 10,9 ГВт/ч, продажи электроэнергии выросли на 9,2% до 12,7 ГВт/ч, продажи тепла – на 12%. Это получилось во много благодаря завершения реализации проекта модернизации турбоагрегата №7 на Среднеуральской ГРЭС во 2 квартале на 6 месяцев раньше срока.

Благодаря росту продаж и увеличению тарифов выручка Эл5 выросла на 12,7% до 32,6 млрд рублей, ебитда на 15% (!) до 7,3 млрд, чистая прибыль – на 23,7% до 3,166 млрд рублей. При этом долг снизился на 13,9% до 25 млрд рублей. Очень хорошие показатели! В презентации Эл5 отмечает, что и далее будет направлять денежные потоки на снижение долга, а дивиденды будут не раньше 2025 года.

Источник: ФинансМаркер. Динамика чистой прибыли ЭЛ5

Но покупать ли Эл5 под идею оздоровления компании?

Сомневаюсь. Дело в том, что Лукойл продолжает выкупать их с рынка, стремясь нарастить долю владения до 95%, чтобы затем предъявить оферту и стать 100% владельцем компании. На самом деле для Лукойла это круто: взять за бесценок загибающуюся компании с большим потенциалом, отказаться от дивов, нарастить капексы и сократить расходы – в результате гадкий утёнок превращается в прекрасного лебедя.

А вот для миноров это плохо: ликвидность Эл5 оставляет желать лучшего, из акции продолжают выходить нерезиденты, да и на общем депрессивном фоне акции падают. Да, можно взять под идею выкупа – но ранее Лукойл выкупал их по 0,48 рублей, и не факт, что он готов платить больше.

Источник: ФинансМаркер. Динамика акций ЭЛ5

На мой взгляд, лучше не играть с Эл5, а просто прикупить Лукойл, потому что доходы от Эл5 отразятся в прибыли и дивидендах нефтяного гиганта.

А что вы думаете об Эл5? Напишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Эта неделя началась с резкого обвала рынков акций, как восточных, так и западных. Фьючерсы на американские индексы падали на 4-5%, что просто очень много и случается довольно редко. Вечером же индексы закрылись падением около 3%, то есть рынок США немного выкупили к концу дня. А вот японский индексNikkei рухнул аж на 13% из-за укрепления иены. По сути, японский рынок и спровоцировал этот мощный обвал на рынке США. Однако, вполне возможно, это может быть началом большого мирового финансового кризиса, который мировые ЦБ оттягивают уже несколько лет мощной денежной эмиссией.

Графики (D1) индекса Nikkei, Nasdaq и индекса ММВБ (синий)

В целом, пока катастрофы не случилось, рынки откупили. ИндексNikkei отскочил на 10% после мощного пролива. Но необходимо сказать, что японский индекс падает уже с начала июля после резкого взлета. И от своего нового исторического максимума 42390 пунктов цена смогла упасть за месяц более чем на 26%, что однозначно впечатляет.

Стоит заметить, что предыдущий исторический максимум по индексуNikkei был поставлен еще в 1989 году возле 38930 пунктов. То есть рынок смог преодолеть максимум лишь через 35 лет, но это уже отдельная история. Да, порой можно очень долго ждать прибыли от инвестиций, особенно если покупать на экстремальных максимумах, достигнутых посредством раздувания биржевого пузыря, что происходит сейчас на американском рынке и происходило на российском в 2021 году.

Рано или поздно все пузыри лопаются, и то, что недавно казалось дешевым и имело огромные перспективы роста становится крайне дорогим и без каких-либо перспектив. Поэтому я всегда говорю, что покупать на хаях нельзя вообще никогда. И уж тем более тогда, когда разворот рынка вниз весьма вероятен. Как это было, например, в этом году, когда я шортил фьючерс на индекс ММВБ от 3480 пунктов, ожидая его падение к 3260-3300, а затем к 3025 и к уровню 2800, обязательный возврат к которому от 3200-3300 я прогнозировал еще с конца прошлого года.

И в понедельник на фоне обвала иностранных рынков индекс ММВБ и пришел наконец-то к уровню 2800. А на прошлой неделе в четверг я брал шорт от 2952 пунктов в расчете на дальнейшее падение рынка и пробой минимума 2879, о чем писал в своем инвестиционном канале. А так как уровень 2800 является довольно сильной поддержкой, то возле него шорт полностью зафиксировал и сейчас торгую фьючерсом внутри дня и в лонг, и в шорт, пока не увижу четкую картину на отскок или продолжение нисходящего тренда.

По-хорошему, отскок хотя бы к 2900, может, даже к 2950 здесь вполне уместен, так что возвращаться в шорт и держать его в данный момент уже несколько рискованно. И, вероятно, динамика российского рынка будет зависеть от динамики мировых рынков акций и особенно цен на нефть, которые последний месяц стремительно падали.

И судя по тому, что вижу на графике нефти марки Brent, рынок акций, действительно, может отскочить вместе с ней, так как котировки нефти все-таки смогли удержаться выше ключевой поддержки около $76, прорыв которой неизбежно приведет к сильной распродаже нефти. Пока такого исхода удалось избежать, и цена может снова отскочить ближе к $84, однако слабость быков в нефти чувствуется, так что на больший отскок не рассчитываю.

Самое главное, что нужно сейчас понимать, так это то, что рынок США, который последний год просто бешено рос и ставил всё новые рекорды по индексам Nasdaq и S&P500 наконец-то развернулся. И после такого мощного роста с начала 2023 года (на 50% по S&P500 и почти на 100% по Nasdaq) стоит ждать приличную коррекцию, заметно большую, чем уже произошла. А именно, хотя бы ближе к уровню 4591 по индексу S&P500, что составит около 20% коррекции от максимума.

Этот максимум, кстати, а значит и точку разворота американского рынка я довольно точно спрогнозировал еще в начале июля, в чем вы можете убедиться сами здесь. По моим расчетам, индекс должен был развернуться вниз примерно от 5620. Поэтому от этой цены и взял шорт по фьючерсу на индексS&P500.

И именно так всё и произошло! Индекс едва превысил 5620 и резко развернулся вниз. Цена упала уже до 5121, то есть почти на 10%! Половину своей короткой позиции зафиксировал возле уровня 5160 и теперь на отскоке планирую снова ее увеличить. В случае же пробоя этой поддержки, цена, скорее всего, начнет падение ближе к 4591, но в ближайшие пару недель сначала вероятнее увидеть отскок.

Разумеется, такое падение будет сильно давить на российский рынок акций, поэтому ждать рост по нему не стоит, но вот отскок от 2800 (пока цена удерживается выше этого уровня) к 2900 или может даже немного выше пока возможен. Поэтому вчера купилфьючерс на индекс от 2810 пунктов. Закрепление же цены ниже 2800, полагаю, может привести к ускорению падения к 2650-2700, а затем и к уровню 2500, о чем мы поговорим отдельно уже скоро.

Кстати, друзья, не забывайте подписываться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Там гораздо удобнее их читать, видеть последовательность всех прогнозов и общую логику по рынку. Также к каналу привязан чат, где пишу о своих сделках в течение дня. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, рынки начало трясти уже не только у нас, так что не исключено, что глобальный кризис на финансовых рынках уже близко. Будем наблюдать, становится всё интереснее и интереснее.

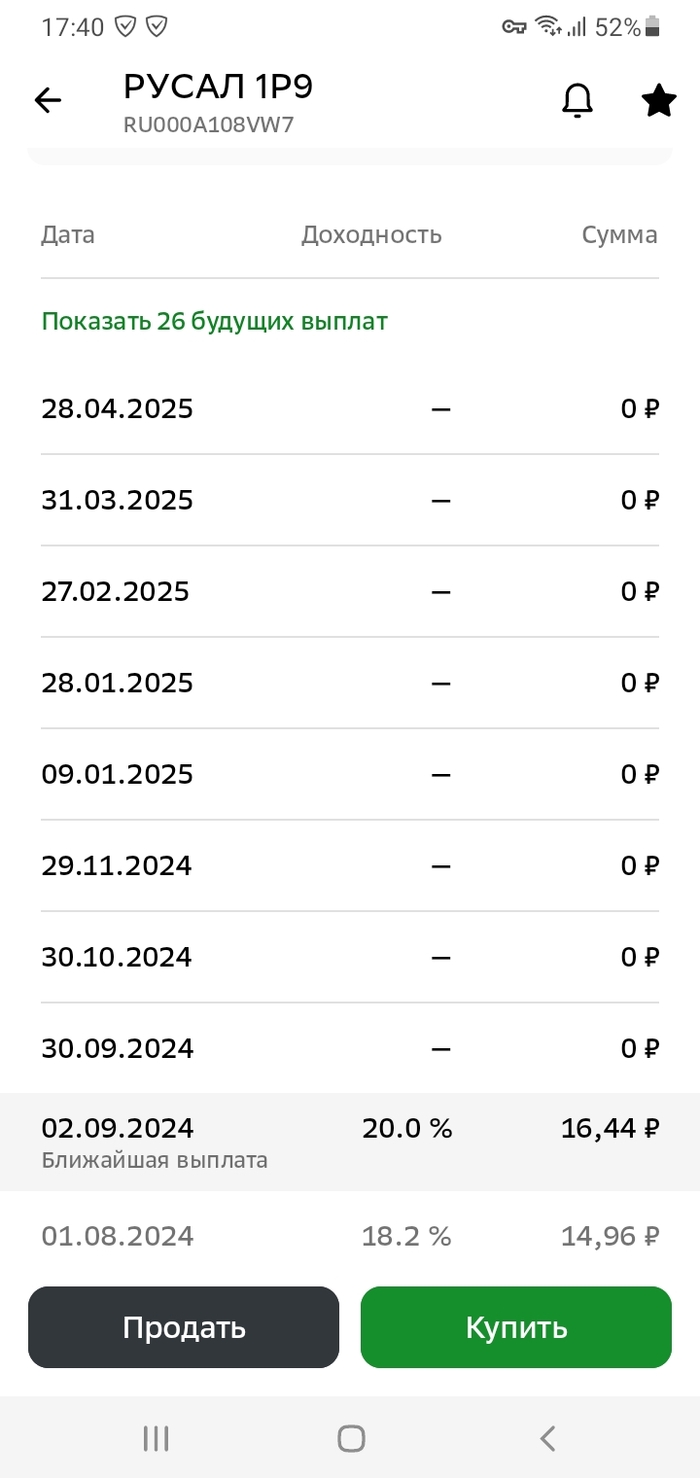

@Sber по телефону ничего не говорит, типа, мы белые и пушистые, транслируем то, что эмитент и мосбиржа нам предоставляет.

Но у меня нет договорных отношений с ними.

Сбер обманывает клиентов, или эмитент обманывает сбер?

@sber не может ответить; все, с кем компетентым говорил, согласны, что не бьется процент, сбер зарегистрировал заявку с вопросом "ПОЧЕМУ 20.0%, а не КС (18%)+2,2% = 20.2 ?".

При этом Русал на 01.08.24 по этим облигациям выплатил КС (16%)+2,2=18,2%!!!

Коллеги - это я тупой, или эмитент хочет налюбить нас?

Проверьте, у кого есть эти облигации.

@sber, отмазка "обращайтесь на мосбиржу или к эмитенту" не принимается.

И ещё - купоны по этому эмитенту сбер перевел на брокерский счет, несмотря на то, что указано, что доход перечисляется на БАНКОВСКИЙ счет.

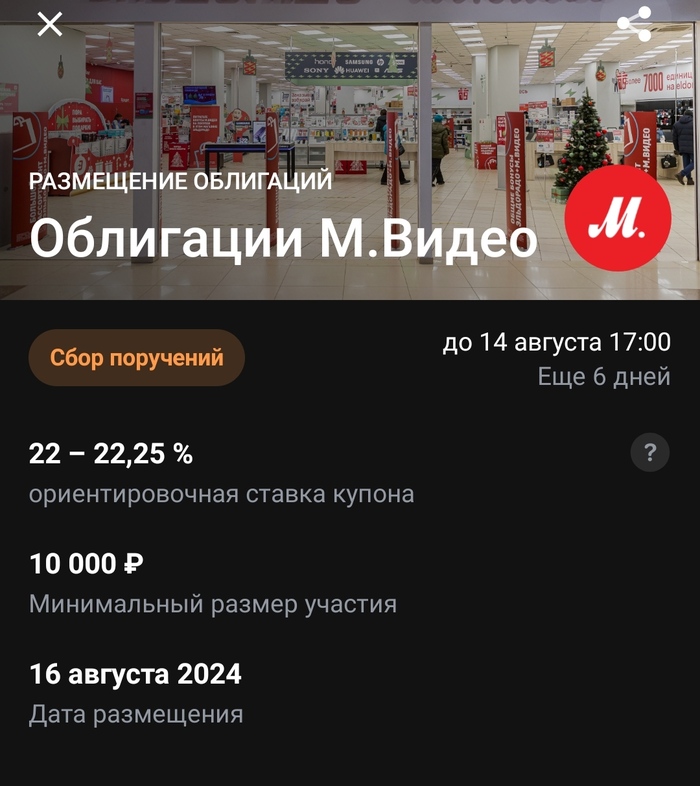

Заканчивается один выпуск облигаций М.Видео, начинается очередное размещение облигаций. Хороших облигаций много не бывает). Уже давно писал про М.Видео, как про «падшего ангела».

«Падшие ангелы» — облигации или эмитенты, которым изначально был присвоен инвестиционный (высококачественный) кредитный рейтинг, затем пониженный до спекулятивного (мусорного). Обычно понижение рейтинга связано с ухудшением финансового положения эмитента, трансформацией бизнеса, реализацией отдельных рисков либо в связи с крупными капиталовложениями.

💡Так и было с компанией. В прошлом году был ужасный отчет. Падение облигаций, зато доходности выросли до 30 процентов. Теперь же все стабильно. Доходность на уровне 21-26 процентов. Доходность как у «нормальных» корпоративных облигаций. Правда кредитный рейтинг компании – А, что не так уж и много. Рейтинг сайта Доход. Ру – ВВ.

🍏Новый ( 5 выпуск) облигаций предлагает доходность 22-22,5 процента. Срок – 2 года. Купоны – каждые 30 дней. Оферты нет. Амортизации тоже. Размер выпуска – 3 млрд рублей. Прошлые выпуски были по 5-9 млрд. Купон переменный. Ставка ЦБ + 4,25 процента. В целом хороший вариант по доходности. Если смотреть на подборку облигаций-флоатеров, которую я не так давно делал, то доходность здесь значительно выше. МТС банк и АФК предлагают всего + 2,2 -2,4 процента. https://t.me/pensioner30/6863

🍎Минусы для компании: 1. Конкуренция со стороны других подобный компаний. 2. Снижение покупательной способности населения. 3. Кредитный рейтинг. 4. Компания пока убыточна.

🍏Плюсы. - Компания трансформируется и видимо даже успешно. Идет тест новых, компактных магазинов. - По итогам 2023 года есть рост оборота, рентабельности, долг уменьшился. Убытки тоже снизились. - Операционный отчет в 2024 году (1 кв) выглядит успешным. Общие продажи GMV компании выросли на 18% до 131 млрд рублей. Есть рост по онлайн продажам. - Доходность для флоатера интересная.

💡Не могу сказать, что компания мне сильно нравится. Проблемы есть. Бизнес пока пытается вылезти из ямы, но вроде пока все получается. Так что думаю, что есть смысл принять участие в этом размещении. Тем более что скоро придут деньги за прошлый выпуск облигаций, который уже погасили.

💻 Уже с завтрашнего дня акции "Группы Астра", ведущего российского разработчика инфраструктурного ПО, будут переведены в первый котировальный список Московской биржи. Это повышение уровня листинга позволит привлечь капитал от институциональных инвесторов, для которых первый котировальный список является важным критерием при выборе акций для инвестирования.

И здесь важно отметить, что компания выполняет обещания, которые были озвучены в рамках IPO. Возможно, кто-то из вас уже забыл, а я чётко помню, что осенью 2023 года, когда "Группа Астра" провела IPO и разместила свои бумаги на бирже, получив второй уровень листинга, менеджмент тогда озвучил цель по вхождению в первый котировальный список, и менее года компании потребовалось для реализации поставленной задачи. Респект!

Получение первого уровня листинга является важным шагом для любой компании, т.к. это позволяет ей попасть в индексы Мосбиржи и РТС. В свою очередь, данный критерий важен для пенсионных фондов, которые проявляют интерес к бумагам IT-компании, однако сейчас не могут их приобрести. Потенциальное включение в индексы Мосбиржи и РТС способно стать ещё одним драйвером роста котировок в среднесрочной перспективе.

📈 KPI для менеджмента "Астры" предполагает утроение чистой прибыли к 2025 году. Это весьма амбициозная цель, но я не вижу серьёзных рисков для её достижения, да и российские власти поставили задачу перед госструктурами и крупным бизнесом перейти на использование российского ПО.

В прошлом году многие инвесторы опасались, что иностранные вендоры могут вернуться на российский рынок, что создаст проблемы для отечественных разработчиков ПО. Однако в середине июня США ввели новый пакет санкций, который запретил предоставлять России услуги в области информационных технологий, и это событие окончательно развеяло иллюзии инвесторов относительно возможного возвращения западных компаний на российский рынок. Отечественное ПО - это теперь наше всё!

27 августа компания планирует раскрыть отчетность по МСФО за 6m2024, и судя по сильным результатам отгрузок за этот период, которые увеличились на +64% (г/г) до 5,5 млрд руб., мы можем увидеть достаточно неплохие полугодовые финансовые результаты. При этом традиционно вторая половина текущего года для компании наиболее сильная на фоне сезонности бизнеса.

💼 Вот за что мне нравится инвестиционный кейс под названием "Астра", так это за активное расширение экосистемы. Компания ежегодно внедряет новые продукты, как собственной разработки, так и приобретая продукты от других команд через сделки M&A, и это развитие экосистемы позитивно отражается на росте клиентской и партнёрской базы.

👉 Подводя итог всему вышесказанному, давайте ещё раз резюмируем, что IT-отрасль в текущей реальности имеет стратегическое значение для российских властей, которые оказывают ей значительную поддержку в виде льготного кредитования и низкой налоговой нагрузки. И "Группа Астра" в этом смысле является одним из главных бенефициаров процесса импортозамещения в IT-отрасли, занимая прочные позиции на рынке инфраструктурного ПО.

С учётом снижения котировок акций примерно на четверть за последние 4-5 месяцев, акции "Группы Астра" я могу смело рекомендовать к среднесрочным и долгосрочным покупкам, и текущие уровни прекрасно подходят для этого. Поэтому если ваш портфель требуется пополнить бумагами качественных IT-игроков, то это отличный выбор!

❤️ Ставьте лайк, если пост оказался для вас действительно полезным и интересным, и старайтесь покупать в свой портфель только акции сильных игроков в каждом из секторов!

Ну вот, снова богатеть. ФосАгро опубликовала сокращенную финансовую отчетность за 6 месяцев 2024 года. Компания входит в ТОП-3 в моем портфеле, посмотрим на цифры и порассуждаем, стоит ли инвестировать в данную компанию.

Мой портфель

ФосАгро в моем портфеле – 35 акций (12,6%)

Формирую капитал из дивидендных акций, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

Отчет ФосАгро

Выручка компании – 241,6 млрд руб (+13,5% г/г)

Чистая прибыль – 53,5 млрд руб (+28,9% г/г)

Свободный денежный поток – 26,6 млрд руб

EBITDA – 74,6 млрд руб (-23% г/г)

Свободный денежный поток – 26,6 млрд руб

Производство

Производство агрохимической продукции – 5,9 млн т (+3,6% г/г)

Общие продажи удобрений выросли на 9%.

Что с дивидендами?

Дивидендная политика компании «ФосАгро» предполагает выплату более 75% свободного денежного потока в качестве дивидендов при чистом долге/ EBITDA на уровне ниже 1x. Если показатель находится в диапазоне 1х–1,5х, то выплаты составят не менее 50%, но не более 75%, при значении более 1,5х — не более 50%.

СД рекомендовал дивиденды за 2 квартал 2024 года в размере 117 рублей на акцию, дивидендная доходность 2,15%. Последний день для покупки 19 сентября 2024 года.

Личная дивидендная доходность

На момент отчета в моем портфеле 35 акций компании. Средняя цена покупки – 6 800 руб.

Вложено в компанию ФосАгро – 238 000 руб

Дивидендами получу – 3 500 рублей за вычетом налогов, дивидендная доходность – 1,8%.

Что имеем в итоге?

Выручка растет, производство растет за счет инвестпрограмм, но экспортные пошлины и низкая цена на удобрения не дает компании раскрыться на полную. История для терпеливых.

ФосАгро, компания, которая лучше всех справилась с обходом санкций из всех российских экспортеров, востребованная продукция, затраты на инвестпрограммы дают отличные результаты, которые мы видим на росте производства продукции. Ждем разворота цен на удобрения, налог на прибыль, увеличенный с 20 до 25% не сильно скажется на финансовых результатах, еще интересно посмотреть, что будет с экспортными пошлинами в 2025 году.

Я продолжу постепенно покупать акции компании, как минимум до целевого значения в 15% от портфеля, сейчас компания занимает 12,6%.