Интересная логика в комментариях.

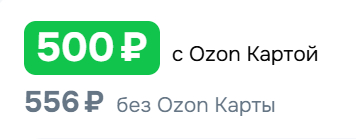

То есть все считают нормальным, что маркетплейсы специально загоняют людей на свои банки, чтобы те рассчитывались через внутренние карты? Представьте себе сценарий, что карта АльфаБанка будет давать скидку от 5 до 15% в пятерочке, ВТБ будет давать скидку при обслуживании в Крыму 5-15% и т.д.

Кажется, ну что здесь плохого? Покупатель будет приобретать товар там, где выгоднее. И по итогу у всех будет по 10 банковских карт. Здорово же, главное, скидки искать.

И кажется это верным, но я предприниматель и считаю свою экономическую модель при условии того, что мои потребители не должны получать какие-то отдельные льготные условия в зависимости от своей категории. Если я потеряю часть своих клиентов, которые будут использовать только условный "озон", то остальные клиенты понесут из-за этого издержки, потому что я предприниматель и не собираюсь подстраиваться под остальных клиентов, т.к. экономические модели рассчитываются глубоко заранее, и любой товар или услуга учитывают все издержки, включая персонал.

Если кажется сложным объяснение, то приведу его проще:

Бизнес представлен в 5 городах. Есть производство, каждый сотрудник, который производит товары, рассчитывает, что продавцы в этих 5 городах реализуют произведенные товары. Если один из городов отваливается, то нам либо увеличивать работу внутри какого-то из городов, что приводит к росту себестоимости даже на основании маркетинга или нового персонала, либо сокращать часть действующего персонала, не только тех, кто продает в ненужном городе, но и тех, кто производит. По итогу может ситуация может стать такой, что без хороших специалистов, что продажников, что бэк-офиса, что производства, бизнес может лечь. С одной стороны, это вина предпринимателя, с другой стороны, а государство зачем такие возможности дает другим участникам рынка?

Проблема маркетплейсов и их безнаказанности и отсутствии регулятора как такового. Они позволяют себе ставить безумные штрафы на ПВЗ, требовать определенные стандарты обслуживания, ограничивают доходы продавцов, заставляют потребителей и переводить деньги во внутренние банки компаний. На основании чего всё это? Они ведь по сути даже ПВЗ сами не владеют, т.к. иначе их окупаемость ляжет к чертовой матери.

Не кажется ли, что, в принципе, пора бы их хоть как-то начать регулировать? И, что касается, банков, это абсолютно справедливый подход, он честный. Конечно, это негатив для потребителя, потому что платить придется больше, но, может, стоит хоть как-то ограничивать безумно разрастающийся бизнес, который продает серые товары? Есть мвидео, днс и т.д., они не могут вообще никак конкурировать с типами, кто НДС не платит. С одной стороны, потребитель выигрывает, а государство? Проигрывает, мало того, что не зарабатывает дополнительные доходы, когда они нужны, так еще и из-за подобных бизнесов загибаются крупные игроки.

Не должно быть так, что покупка домика "Лего" в магазинах стоит 35-50 тысяч, а через озон - 25. Это не нормально. И за это уже пора браться государству.

p.s. никакая скидка бесплатно покупателю не дается, любая скидка и экономия сопровождает дальнейший рост цен других товаров и услуг, особенно там, где эти скидки давать не могут.

Получал банк с оборота эквайринга под новый год размером в 1 миллиард рублей 1% (10 миллионов рублей), а теперь перестанет, потому что клиенты будут покупать все через ВБ и Озон. Кто за это заплатит? Клиенты этого банка. Увеличат комиссии и т.д. Увеличат комиссии - клиенты потеряют больше (или магазины, если мы говорим про эквайринг). Магазины поднимут стоимость своих товаров. И, в итоге, человек, кто получил выгоду на озоне, заплатит гораздо больше во всех других местах. Выгода? Нет, нечестная конкуренция