Флоатеры "уничтожены" снижением ставки? Очередная бредовая история от тех, кому выгодно продать её толпе! ТОП-3 флоатера

Полпроцента вниз — и уже «кардинальные изменения» в экономике, «ненужные вклады» и «смерть флоатеров». Но действительно ли всё так трагично, как рассказывают?

Новый выпуск подкаста от инвест-канала «Fond&Flow»

☕#178. За чашкой чая…

Как все знают, в пятницу Центральный банк снизил ключевую ставку на 50 б.п., немного не оправдав прогнозов большинства аналитиков. Мой в том числе...

💨 В итоге многие могли наблюдать, как после объявления посыпался всеми излюбленный шлак про "кардинальные изменения во всей денежной структуре", якобы вызванные снижением КС. Это, конечно, сильно утрировано, но анализируя реакцию рынка, по-другому сказать просто не получается.

"Ненужные вклады", "Быстрее в ОФЗ, а то не успеешь", "Ура, наконец-то доступные кредиты". — Наверное, если немного ещё поискать, можно и на статью про "доллар за 120" наткнуться

❗ Хочу напомнить: ставку снизили лишь на 0,5%, не на 10... На носу ещё принятие законов о повышении НДС, корректировка УСН, сезонность с активизацией инфляции. Мы куда торопимся?

И во всей этой ситуации мне больше всего понравилось читать, как такое "мощное" изменение ударит по рынку облигаций, а особенно по флоатерам. Прогнозы звучат страшные, поэтому я не смог пройти мимо и решил разобраться, что имеем в действительности

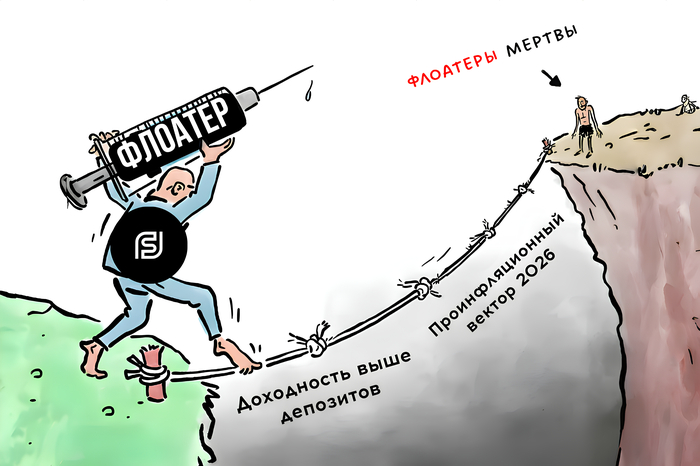

🩹 Флоатеры списали со счетов? А зря

Для начала хотелось бы начать с вопроса — на чем, собственно, основывается скептицизм относительно флоатеров?

🧠 Логика простая: облигации с плавающим купоном, привязанные к ключевой ставке или RUONIA + спред, кажутся неинтересными, так как их доходность падает вместе со ставкой. Особенно в ситуации, когда активно идёт риторика о смягчении ДКП

Но действительно ли сегодня они ничего не могут предложить инвесторам? Я не совсем согласен, и вот почему:

Доходность выше депозитов и LQDT. Сейчас флоатеры дают 19-21% годовых (КС + 2-5% спреда), тогда как топовые депозиты и фонды ликвидности — 15-17%. На данном этапе флоатеры пока ещё способны конкурировать за инвестора.

Проинфляционный вектор. Грядущее повышение НДС, корректировки УСН и падение доходов от экспорта создают мощный проинфляционный фон. Это может вынудить ЦБ замедлить смягчение ДКП, удерживая ставку выше 13% дольше, чем ожидает рынок. Для флоатеров это идеальный сценарий

Исходя из этого, флоатеры точно не стоит так радикально исключать из списка достойных фин. инструментов в 2025 году. Возможно, и в 2026

💣ТОП-3 флоатеров, которые заслуживают вашего внимания (а не паники)

Возможно, кто-то ещё помнит, но несколько месяцев назад я уже обновил личный топ флоатеров на 2025 год. Список как никогда актуален, а главное до сих пор является очень достойным и прибыльным

А для тех, кто уже знаком, я постарался найти не менее интересные выпуски с прекрасными показателями. Основной упор делался на надёжность + доходность:

⭐ Селигдар 001Р-07 (RU000A10D3X6)

Доходность эффективная: 23,7%

Купон: КС + 4,5%

Рейтинг: А+ (Эксперт РА)

Дата погашения: 05.10.2027

Доступность: для всех

Достойный эмитент с хорошим рейтингом, да еще и с высокой премией. Что ещё нужно? До года держать можно смело, а дальше уже исходя из ситуации. Важно учитывать, что это всё-таки золотодобывающая компания (следим за ценами)

⭐ СТМ 1P5 (RU000A10B2X0)

Доходность эффективная: 21,1%

Купон: КС + 5%

Рейтинг: А (АКРА)

Дата погашения: 11.03.2027

Доступность: для всех

Машиностроительный холдинг группы "Синара" может похвастаться хорошим купоном + устойчивостью сектора (точнее, сегмента). Флоатер не отличается чем-то особенным, просто хороший бонд с плавающим купоном

⭐ АФК Система 002P-05 (RU000A10CU55)

Доходность эффективная: 22,9%

Купон: КС + 3,50%

Рейтинг: АА- (АКРА; Эксперт РА)

Дата погашения: 16.09.2027

Доступность: для всех

Холдинг с кучей активов — от телекома до ритейла. Купон КС + 3,5% не самый высокий, но это компенсируется чуть меньшим риском (АА-). Срок до сентября 2027, с амортизацией ближе к концу — для консерваторов, кто хочет доход без лишней нервозности. Для диверсификации вариант достойный, но... нужно помнить про долговую нагрузку

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

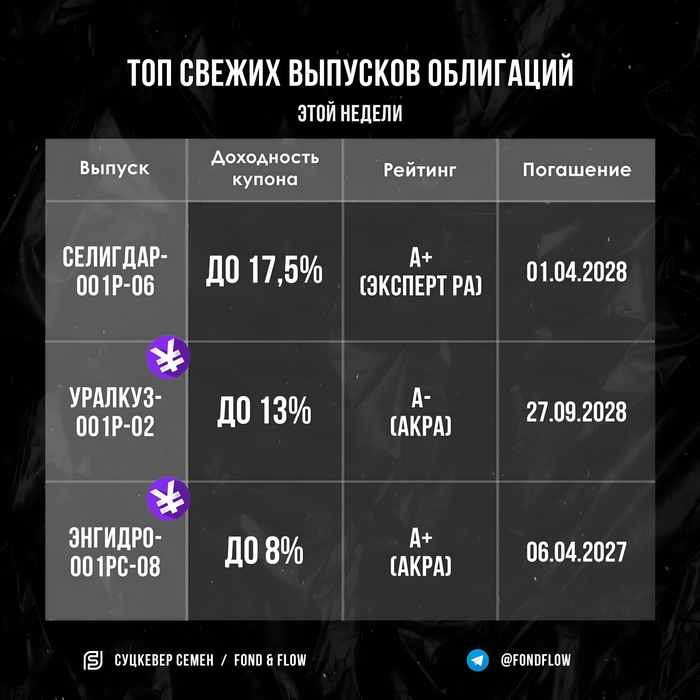

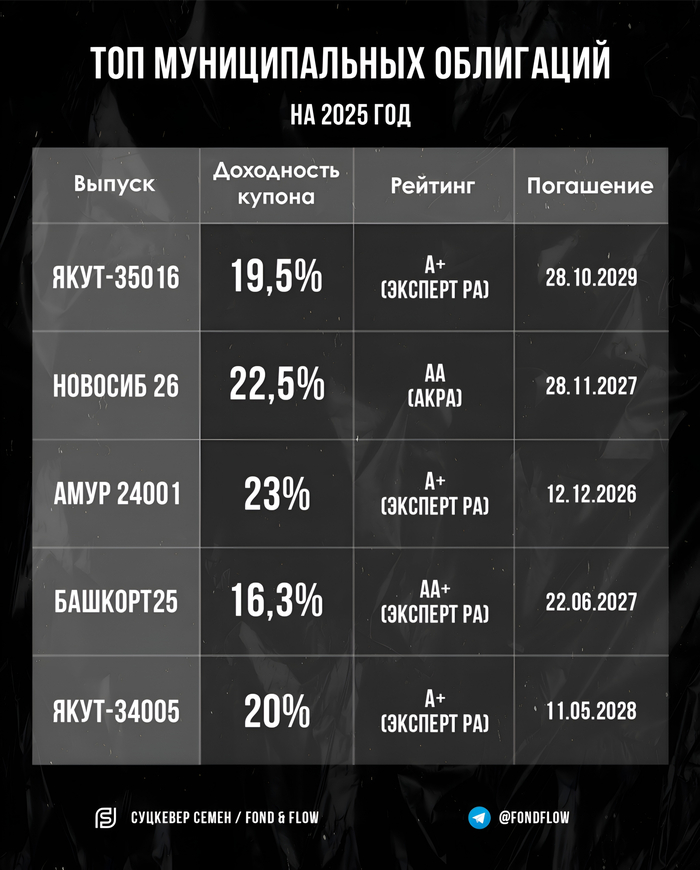

Последние выпуски: