Новый выпуск защитных активов от РусГидро

Пссс, инвестор, не хочешь немного защитных активов наивысшего кредитного рейтинга? Ведь близится размещение нового выпуска облигаций РусГидро с фиксированной доходностью и неплохими дополнительными плюшками. Давайте разбираться вместе.

РусГидро - один из крупнейших игроков на энергетическом рынке России, в её состав входят более 60 гидроэлектростанций, раскиданных по всей стране. К ним добавляются тепловые электростанции, электросети Дальнего Востока, сбытовые компании и даже собственные научно-проектные институты. Всё это не просто инфраструктура, а огромная система, генерирующая 38,6 ГВт установленной мощности.

👀Что там по выпуску?

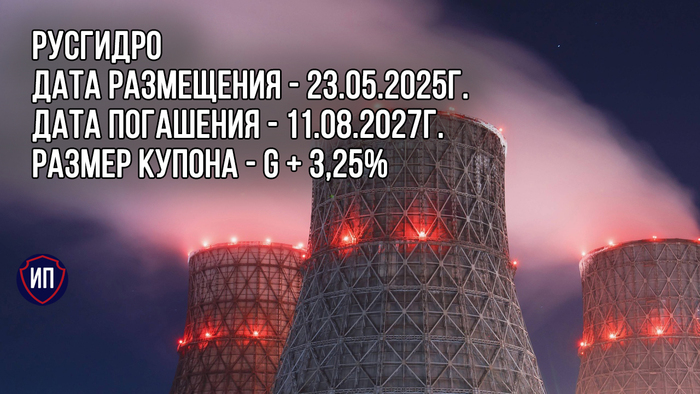

⚡Дата размещения - 23.05.2025г.

⚡Дата погашения - 11.08.2027г., немного нестандартный срок размещения на 2 года и 2,5 месяца.

⚡Объем эмиссии - 15 000 000 000 рублей, для других эмитентов - это очень много, а для РусГидро - капля в море.

💰Размер купона - фиксированный и будет установлен на уровне значения кривой бескупонной доходности бондов плюс спрэд в размере 325 б.п. Размер бескупонной доходности ОФЗ меняется каждый день, сейчас он варьируется в пределах 17% годовых, а значит финальный размер купона может быть установлен на уровне 20-20,25% годовых.

⚡Выплата купона - ежемесячно, первая выплата запланирована на 22.06.2025г.

⚡Оферта и амортизация отсутствует.

⚡Выпуск РусГидро-БО-П13 доступен для неквалифицированных инвесторов даже без прохождения тестирования.

👀Что еще важно знать?

🧮Как я уже упоминал выше у данного выпуска, как и у самого эмитента наивысший кредитный рейтинг в нашей стране - ААА. У компании высокий кредитный рейтинг даже несмотря на убыточный 2024 год, так как она на 62,2% принадлежит государству в лице Росимущества.

🧮В обращении находятся 11 выпусков облигаций на 227 млрд. рублей, именно поэтому дополнительные 15 млрд. рублей для компании не постоят погоду. Всего заемные средства РусГидро на конец 1 квартала 2025г. составляли 459,3 млрд. рублей.

🧮2024 год компания закрыла очень плохо. По РСБУ выручка выросла на 12% до 242,9 млрд. рублей, но финансовый результат составил минус 13,4 млрд. рублей, то есть компания сработала в убыток. На убыток повлияли активная инвестиционная программа компании, в рамках которой за год заемные средства выросли на 47% до 456 млрд. рублей, а за ними подтянулись и процентные расходы.

🧮По МСФО картина не лучше. Несмотря на рост выручки на 13,6% до 579,8 млрд. рублей, непокрытый убыток составил 61,2 млрд. рублей.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.