Займер отчет за 4 квартал 2024 года по МСФО. Дивидендная доходность превышает 25%!

Сегодня хочется рассмотреть отчет Займера за 4 квартал 2024 года по МСФО, за компанией слежу с момента выхода на IPO, очень мне не нравится специфика бизнеса, все эти регуляторные мероприятия, вводятся не в пользу Займера. Но при этом компания выплачивает каждый квартал 100% от чистой прибыли, что не может остаться незамеченным, давайте разберемся, куда движется компания, какие дивиденды могут заплатить в будущем и я получу ответ, стоит ли заходить в позицию или это того не стоит.

Прежде чем инвестировать свои деньги в какой-либо актив, вы должны понимать, что происходит с компанией подписывайтесь на телеграм канал, там много интересного и актуального!

МФК Займер - полностью автоматизированный сервис, выдающий онлайн займы без посещения отделений и принимающий решение, связанное с одобрением заявки клиента, за несколько минут. Является безоговорочным лидером в секторе МФК.

📊Основные показатели компании за 4 квартал 2024 года.

⚡Прежде всего хочется сказать, что в такой сфере как МФО, государство с каждым годом прикручивает все больше и больше гаек. Например, снижение максимального процента по кредиту, а это в свою очередь будет влиять на маржу и таких законов будет все больше и больше.

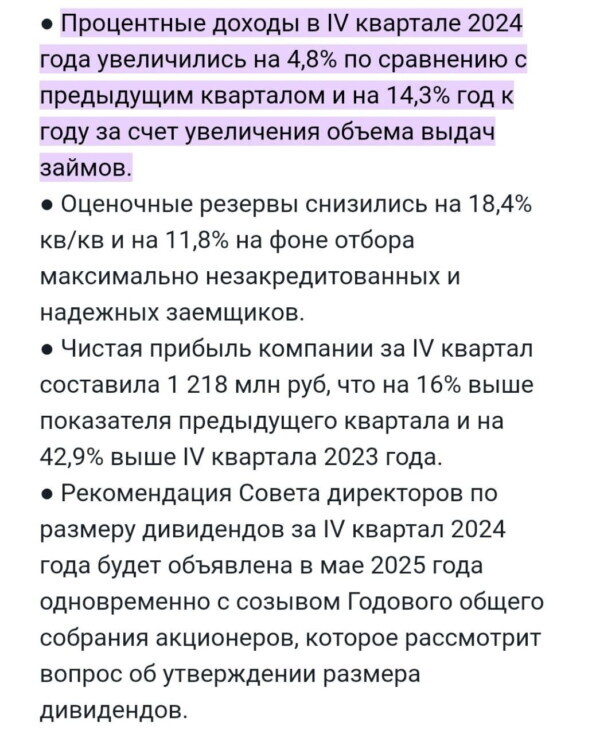

✅Чистая прибыль достигла 1,218 млрд руб., что на 16% больше предыдущего квартала ( там было 1,05 млрд.руб) и на 42,9% больше год к году (там было 853 млн.руб).

✅Чистые процентные доходы также растут на 14,3% год к году и составив 4,9 млрд.руб. на фоне роста маржинальности займов.

✅Объем выданных кредитов снова стал расти и достиг 15 млрд.руб (рост +17,6% год к году). Причем расти начал в основном на новых клиентах.

⛔Операционные расходы вырсли на 33,2% годк году и на 40,3% квартал к кварталу и составили 2,32 млрд. руб. Причины? Более высокие расходы на маркетинг и IT-сервисы.

⚡Из интересного выяснилось, приобрели долю в компании Seller Capital (доля 51%). Компания владеет платформой онлайн-кредитования продавцов на маркетплейсах.

⭐Оценка бизнеса и дивиденды.

P/E= 3,8 (Рассчитывается значение как отношение текущей рыночной стоимости компании к ее чистой прибыли или простым языком , показывают за сколько лет окупятся ваши вложения в акции компаний)

Мультипликатор за прошлые года: P/E 2023г=4,9;

EV/EBITDA 1,2 (Коэффициент показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.)

Мультипликатор за прошлые года: EV/EBITDA 2023г=2,0;

RSI Indicator: 42.97% на 4 ч (перепроданность)

По мультипликаторам оценка Займера невысокая, присутствует дисконт. Бизнес с такой рентабельностью может быть оценен по P/E 5-6.

💰Дивиденды.

Компания выплачивает 100% от чистой прибыли. За последние три квартала компания выплатила 26,10 рублей или 16,41% дивидендной доходности ( на текущую стоимость див.доходность 18,6%)! Рекомендация Совета директоров по размеру дивидендов за IV квартал 2024 года будет объявлена в мае 2025 года одновременно с созывом Годового общего собрания акционеров, которое рассмотрит вопрос об утверждении размера дивидендов. Если выплатят 100% от чисто прибыли выходит 12 рублей на акцию или 8,6% див.доходности, а за весь 2025 год 25,01%! За 2025 год по прогнозам компания может выплатить 45-47 рублей это 32% по текущим ценам!

⭐Вывод.

Очень хороший отчет Займера! Компания смогла нарасти маржинальность в непростое время, а также под жестким колпаком регулирования. Мне нравится Займер он выглядит дешевым и платит высокие дивиденды. Ожидаемое ужесточение регулирования повлияет негативно скорее на 2026 год, но и к этому времени и компания будет другая. Планирую приобрести компанию, ищу точки входа. Не является ИИР.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции, облигации и криптовалюту, покупки в портфель, свежие новости!