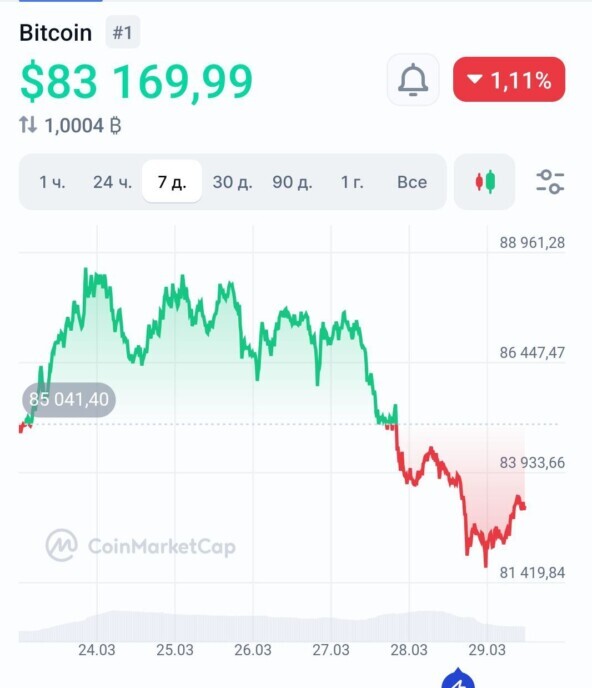

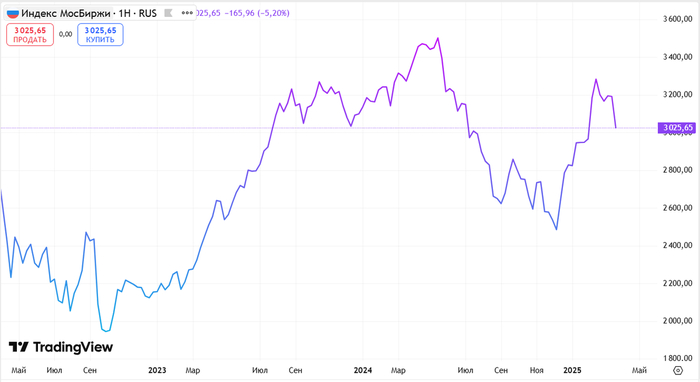

На этой неделе падение рынка акций значительно усилилось и в последние два дня оно фактически перешло в небольшой обвал, в результате которого индекс ММВБ упал аж на 200 пунктов вообще без коррекций и достиг рубежа в 3000 пунктов! Падение продолжалось три дня, и основным драйвером этого быстрого спуска стали акции Газпрома, которые наконец-то вернулись к реальности и к более-менее справедливым ценовым значениям. Давайте проанализируем текущую ситуацию и выясним, какие возможны дальнейшие сценарии развития событий.

В целом, падение рынка началось еще с 25 февраля возле уровня 3340. Как раз тогда на самой вершине я взял шорт по фьючерсу на индекс от 3360 пунктов, так как незадолго до подскока к этому значению прогнозировал от него падение индекса к уровням 3200 и 3120 пунктов, а также глобальный разворот рынка акций вниз.

Впоследствии именно это мы и увидели. Шорт по фьючерсу тогда зафиксировал в области 3150-3200 и снова набрал уже от уровня 3260 пунктов в расчете на падение индекса к уровню 3120, а с его пробоем и к моей основной цели коррекции — уровню 3025.

И в пятницу индекс к нему и упал! Теперь он сделал минимальный обязательный коррекционный откат после взлета с конца декабря. Из графика видно, что это было довольно непросто. Рынок упорно сдерживали в последние недели постоянными откупами на фоне позитивных слухов и новостей, которые на самом деле лишь с виду позитивные, но рынок уже два месяца на них закономерно реагирует ростом и одновременно игнорирует реальные негативные экономические факторы, такие как отмену дивидендов многими компаниями и обвалом их прибыли за 2024 год. А 2025 год, как уже неоднократно повторял, будет, скорее, еще хуже в финансовом плане, поэтому столь упорный рост рынка с начала этого года выглядит очень странно и ненормально. Рынок не учитывает реальные факты и растет только на позитивных слухах, которые, скорее всего, пока слухами и останутся.

И вот в последние недели наконец-то инвесторы начали что-то подозревать и массово распродавать акции. А все дело в том, что на этой неделе позитивных новостей и заявлений практически не было. Похоже, без них рынок в принципе теперь не может расти. Собственно, уже давно заметил, что все отскоки рынка в последние пару месяцев были только на громких речах и заголовках, но как только шумиха стихала рынок переходил к падению, ведь реальных позитивных факторов для роста как нет, так и не было.

К тому же техническая картина индекса ММВБ, как показывал в своих обзорах с начала марта, была исключено за падение акций. В конце февраля рынок боролся за рост и пытался пробить глобальный нисходящий тренд и закрепиться выше области 3300-3340. Если бы ему это удалось, рост мог бы продолжиться, однако с этой вершины индекс быстро спустили и закрепиться над 3300 не получилось. Наоборот, он смог закрепиться под уровнем 3260, сформировать локальный нисходящий тренд и закрепиться снова под глобальным нисходящим.

А это уже означало падение, как минимум, к уровню 3025, что я как раз прогнозировал в каждом своем обзоре, поэтому и активно шортил рынок акций. Сломать сформировавшуюся коррекционную картину можно было только снова пробив уровень 3260, но этого не произошло. Индекс строго удерживался ниже этого уровня, хотя пробить его пытались еще неделю назад. Но цена оттолкнулась от 3260 к 3200 и закрепилась и под этим уровнем.

А как прогнозировал в прошлом обзоре, закрепление под 3200 уже должно было привести к развитию волны падения рынка к уровню 3025. Единственным сильным препятствием для падения оставалась линия аптренда, от которой рынок смог отскочить в середине марта. Но в начале этой недели ее удалось пробить и закрепиться под ней, что уже не оставило рынку шансов для роста. Поэтому индекс сначала к упал к моей следующей поддержке 3120, а затем, пробив ее, ускорил падение в целевую область 3000-3025, о необходимости возврата к которой предупреждал последний месяц.

Так как моя основная цель падения в пятницу была достигнута, то в области 3000-3025 зафиксировал прибыль по шорту фьючерса на индекс. Также ранее я покупал акции Лукойла чуть ниже уровня ₽7147 с расчетом на рост ближе к ₽7500. Прибыль по большей части акций зафиксировал еще перед заседанием ЦБ на ₽7390, а остальное продал после пробоя аптренда, так как согласно моему плану, который неделю назад подробно изложил в телеграм-канале, это должно было привести к ускорению падения цен. Теперь Лукойл пробил уровень ₽7147 и достиг следующей поддержки ₽7000. Пока цена остается выше нее, акция может отскочить, но пробой и уровня ₽7000 уже может привести к падению к ₽6840.

Кстати, ранее в телеграм-канале опубликовал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Надо заметить, что основной вклад в падение рынка на этой неделе внесли акции Газпрома, которые наконец-то вернулись к реальности и стали падать значительно сильнее широкого рынка. За три дня они упали почти на 14%! При том, что индекс упал примерно на 6%. Ранее же они упорно откупались и держались лучше индекса, что было довольно странно, особенно после плохого отчета за 2024 год. Но все-таки разум на рынок вернулся, и он снова обратил внимание на финансовое положение компаний и текущее непростое состояние экономики.

Таким образом, мой прогноз на падение акций Газпрома полностью исполнился. В предыдущем обзоре как раз прогнозировал ускорение падения акции к уровню ₽158, а с его пробоем и дальнейший спад хотя бы к ₽152. В пятницу эти цели были достигнуты и даже преодолены, ведь цена продолжила падение ниже к ₽146.

То есть теперь в Газпроме идет мощный обвал, конца которому не видно. По идее, технически стоит вернуться к уровню ₽158, и уже от него продолжать спад, но с при таком упорном падении трудно сказать, где оно может завершиться. В перспективе, думаю, цена придет к ₽136, это сильная глобальная поддержка, и к ней нужно вернуться, но скорость падения удивляет. Вообще такая динамика является типичной для акции, которую необоснованно высоко подняли на фоне общего оптимизма и постоянно выкупали на любом позитивном слухе, каким бы нелепым он не был. В итоге потом, происходит именно такой мощный обвал, так как рост был совершенно необоснованный.

Поэтому с начала марта и неоднократно повторял, что не стоит покупать акции по столь высоким ценам, не стоит даже со спекулятивной точки зрения, поскольку рынок глобально уже развернулся вниз, и для покупок стоит дождаться возврата индекса хотя бы к области 3000-3025.

И вот индекс к ней наконец-то вернулся. Теперь главный вопрос заключается в том, стоит ли покупать акции после падения индекса на 370 пунктов? На первый взгляд, кажется, что стоит, особенно то, что сильно упало, однако технически мне не нравится та картина, которая сформировалась в пятницу.

Основной поддержкой в индексе является уровень 3025. И по итогу дня индекс закрепился ниже нее. Это несколько странно, как будто рынок не хочет отскакивать, хотя прошли 200 пунктов без коррекции, и отскок реально просится. Но технически закрепление под 3025, скорее, говорит о возможности продолжения падения, чем об отскоке. Поэтому пока решил закрыть шорт, но не брать лонг. Решение буду принимать в понедельник на основе динамики индекса.

Буду пробовать брать лонг возле текущих только в случае закрепления индекса выше 3025 и обязательно с коротким стопом под этим уровнем. Если же индекс подтвердит закрепление под 3025, то снова попробую взять шорт по фьючерсу с коротким стопом уже с целью 2900. Не исключено при динамике последних дней, что рынок могут сразу продавить без отскока еще заметно ниже 3000, чтобы выбить большинство лонгистов, которые активно закупались выше уровня 3200, как показывал пару недель назад на своем канале. Большинство из них до сих пор держат позиции в ожидании роста рынка. А как уже объяснял ранее, толпу к прибыли не повезут. Поэтому рынок и падает.

Думаю, для спекулянтов появилась неплохая возможность для покупки акций на отскок, но сейчас очень важно понять, удержат ли покупатели 3000-3025, или эта область будет сразу пробита. В этом случае упасть можно будет сразу и глубже, к 2900, а возможно даже и к 2800 в перспективе. Поэтому инвесторам пока стоит дождаться появления признаков завершения коррекции, прежде, чем что-то покупать. Тогда уже можно будет рассчитывать на продолжительный рост акций, и я обязательно вас об этом предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, падение рынка акций ускоряется. Посмотрим, удастся ли рынку удержаться выше 3025. Если раньше был уверен, что возле этого уровня рынок удержат и можно будет переходить к покупкам, то после закрытия пятницы стал в этом сомневаться. Замечу, что в феврале уровень 3025 пробили вверх довольно быстро, поэтому не исключено, что сейчас может произойти тоже самое, но вниз. Буду смотреть на динамику понедельника, свой торговый план как всегда изложил и стараюсь ему следовать.

Спасибо, что дочитали. Всем удачи и профита!