Лига Инвесторов

13 014 постов

•

8 040 подписчиков

0 просмотренных постов скрыто

HeadHunter — инвестиции в лидера IT-рекрутинга. Акции Хэдхантер: анализ перспектив

Всем привет! Сегодня сделаю фундаментальный анализ компании «Хэдхантер».

Введение

HeadHunter (Хэдхантер) — флагман российского рынка онлайн-рекрутинга, чьи акции привлекают внимание инвесторов даже в условиях экономической турбулентности. В 2024 году компания показала рекордные финансовые результаты, но сохранит ли она позиции в 2025? В этой статье разберем, почему акции HeadHunter остаются в фокусе портфельных стратегий, как дивидендная политика усиливает их привлекательность и какие вызовы могут повлиять на котировки.

Раздел 1. HeadHunter в 2024: Рекорды роста и драйверы успеха.

Рывок финансовых показателей HeadHunter в 2024 году впечатляет:

- Выручка выросла на 34,5% — до 39,6 млрд руб.

- EBITDA увеличилась на 58,6% (23,2 млрд руб), а чистая прибыль почти удвоилась (+92,7%, 3,8 млрд руб).

Что стоит за этими цифрами?

1. Рост ARPC — ключевой метрики выручки на клиента:

- Для корпоративного сегмента: +17,8%.

- Для малого и среднего бизнеса: +19,1%.

2. Расширение клиентской базы до 623 тыс. компаний (+3,5% г/г).

Компания не только наращивает обороты, но и демонстрирует сверхрентабельность — 58,6% по EBITDA, что ставит её в один ряд с мировыми IT-гигантами. Финансовая устойчивость подкреплена отсутствием долговой нагрузки (ND/EBITDA = 0,1x) и 4 млрд руб. на балансе после выплаты 40 млрд руб. дивидендов.

Вывод для инвесторов: Акции Хэдхантер в 2024 стали символом эффективности, но четвертый квартал принес первые сигналы замедления.

Раздел 2. Акции HeadHunter: Текущие вызовы и риски.

Несмотря на годовые рекорды, IV квартал 2024 обозначил сложности:

- Снижение выручки до 10,4 млрд руб. (с 10,7 млрд руб. в III кв.).

- Падение числа платящих клиентов на 4,2% г/г.

Причины замедления:

- Высокая ключевая ставка, сдерживающая активность бизнеса.

- Сокращение числа вакансий в отдельных секторах (логистика, розница).

Однако аналитики называют эти тренды краткосрочными. Поддержку рынку окажет госстратегия:

- Со слов замглавы Минтруда Дмитрия Платыгина, спрос на кадры в РФ будет расти до 2030 года.

- HeadHunter, как монополист с долей рынка ~70%, останется ключевым игроком.

Прогноз аналитиков на 2025:

- Рост выручки замедлится до 25%.

- Рентабельность EBITDA сохранится на уровне ~60%.

Раздел 3. Дивиденды и инвестиционная привлекательность акций Хэдхантер.

Дивидендная политика — главный козырь для акционеров. С 2024 года компания направляет на выплаты 60-100% чистой прибыли. В декабре инвесторы получили 907 руб. на акцию — это 22,78% дивидендной доходности.

Что ждать в 2025?

- Выплаты сократятся из-за отсутствия спецдивидендов.

- Дивидендная доходность прогнозируется на уровне ~13% — выше среднего по рынку.

Оценка компании:

- P/E = 8,9x — ниже исторических значений.

- EV/EBITDA = 8,2x — дисконт к глобальным аналогам (например, LinkedIn торгуется с мультипликатором 15x).

Почему акции HeadHunter недооценены?

1. Риски, связанные с макроэкономикой.

2. Сезонная волатильность спроса на рекрутинг.

Однако для долгосрочных инвесторов это возможность купить «голубую фишку» IT-сектора с дивидендным преимуществом.

Заключение

HeadHunter — уникальный актив на российском рынке. Акции Хэдхантер сочетают высокую рентабельность, щедрую дивидендную политику и потенциал роста, несмотря на макрошторма. Коррекция котировок в 2024 открывает окно возможностей для тех, кто верит в восстановление экономики и долгосрочный спрос на рекрутинг.

Итоговый вердикт: Инвестиции в акции HeadHunter — ставка на лидера рынка с прогнозируемой доходностью 13-25% в год. Компания доказала способность генерировать cash даже в кризис, а её текущая оценка делает её фаворитом для дивидендных и стоимостных стратегий.

*Статья носит информационный характер. Не является рекомендацией к покупке или продаже ценных бумаг.*

Мой Телеграм канал: https://t.me/BirgewoySpekulant

Показать полностью

Мощный взлёт рынка акций! Продолжится ли обвал?

Вчера на вечерней торговой сессии российский рынок акций резко взлетел синхронно с рынком США на фоне новостей о приостановке пошлин на 90 дней. Всего за несколько часов рост рынка составил 7,6%! Американский рынок вырос еще сильнее: индекс S&P500 на 9,52%, а индекс Nasdaq на 12,02%. По-настоящему уникальный день, такое бывало крайне редко в истории. Но может ли это позитивное событие сломать нисходящий тренд на рынках, особенно на российском? Давайте проанализируем ситуацию в этом обзоре.

График (H1) индекса ММВБ

Так как новости разогнали рынок уже на вечерней сессии, весь этот рост в индексе ММВБ отображен в виде огромного гэпа на 150 пунктов, в результате которого индекс открылся сегодня ростом сразу более чем на 5%! Вчера же днем индекс стремительно падал и достиг сильного уровня 2600 пунктов, первую сильную поддержку после пробоя уровня 2800. И в тот момент падение индекса за день составляло 5,6%! В итоге к концу вчерашнего дня индексу удалось не только отыграть все это падение, но еще и выйти в хороший плюс.

Теперь индекс снова вернулся к уровню 2800, который выступает в качестве сопротивления, а также линии нисходящего тренда, который тянется уже от уровня 3200. Как раз чуть выше него по 3230 перед заседанием ЦБ я взял шорт по фьючерсу на индекс в расчете на падение рынка к уровню 3025 на фоне жесткой риторики регулятора.

Это в итоге и произошло. Довольно быстро индекс сформировал локальный нисходящий тренд, закрепился под уровнем 3200 и пробил последнее препятствие в виде большого аптренда на пути к области 3000-3025, что уже неизбежно должно было привести к падению индекса к моей цели, 3000 пунктов, возле которой в итоге и зафиксировал прибыль по шорту.

Однако на этом падение не остановилось. Индекс сразу же закрепился под уровнем 3025, что навело меня на мысль, что падение рынка продолжится и дальше, как минимум, к 2900, а затем и к уровню 2800 в перспективе, как прогнозировал в обзоре неделю назад. Поэтому на возврате индекса к уровню 3025 в начале прошлой недели снова взял шорт по фьючерсу.

И довольно быстро индекс достиг мою цель 2900, а затем и уровень 2800, на котором в пятницу зафиксировал шорт. И даже на этом уровне обвал акций не остановился. Цена смогла пробить 2800 и опуститься немного ниже, в чем уже помог обвал на рынке США, который в прошлые четверг и пятницу составил 10%, а также на нефти марки Brent — вообще 15%.

В понедельник утром этот обвал в США, да и в других странах продолжился, что привело к ускорению падения индекса ММВБ. Посредством гэпа, на открытии он пролетел еще 120 пунктов вниз. А значит, происходит именно то, о чем я предупреждал в прошлом обзоре: мы наблюдаем разгон рынка акций вниз, и определить, где он завершится, довольно трудно, пока нисходящий тренд не сломлен. И пробой уровня 2800 говорит уже о том, что индекс может упасть к моей следующей глобальной цели 2450-2500 пунктов.

Однако локально рынок прошел без коррекций довольно большое расстояние, а значит, шортить рынок дальше становится уже рискованно, ведь может быть отскок. Поэтому на прошлой неделе решил, что снова вернусь в шорт, только если подтвердится закрепление индекса под уровнем 2800, то есть после его успешного ретеста. Его мы увидели уже вечером в понедельник, когда индекс отскочил и закрыл утренний гэп. Тогда снова, как планировал, набрал шорт по фьючерсу на индекс в расчете на продолжение падения рынка.

И вот, во вторник-среду оно снова ускорилось до старой сильной области поддержки 2600-2630, по достижению которой падение и остановилось. На ней и зафиксировал шорт по фьючерсу. И на это было несколько причин. Во-первых, падение индекса на тот момент было уже 5,6%, что довольно много для одного дня, и маловероятно, что рынок продолжит падение. Во-вторых, 2600 — это сильная поддержка, от которой может быть отскок, как прошлом году. Ну и главное, одновременно индекс РТС достиг мою цель падения — уровень 958, спад к которому еще в конце марта я прогнозировал в своем телеграм-канале. И это было сильным аргументом за отскок рынка акций.

Кстати, в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

По сути, индекс РТС сделал минимально необходимую коррекцию после мощного роста с конца декабря. И по ряду причин, о которых расскажу подробнее позже, продолжение падения этого индекса ниже 958 пока выглядит маловероятным, особенно без приличного отскока хотя бы ближе к 1100. Ну, разве что еще до уровня 910.

Исходя из этого, несмотря на то, что по индексу ММВБ моя глобальная цель падения 2500 еще не достигнута, шортить фьючерс на индекс уже становится рискованно (особенно хорошо это показал вчерашний мощный взлет). Поэтому входить в шорт буду только на приличных отскоках рынка, со стопом, и пока по индексу сохраняется нисходящий тренд. На снижении рынка возле поддержек теперь буду пробовать покупать фьючерс, но, разумеется, тоже со стопом, так как глобальная цель падения еще не достигнута, а индекс остается в нисходящем тренде.

Вот и сегодня снова зашел в шорт на открытии рынка возле уровня 2800 и линии нисходящего тренда. Индекс как раз вернулся к этим сопротивлениям, от которых технически стоит ждать новую волну снижения хотя бы к 2680-2700 пунктам. Пока индекс остается в нисходящем тренде цена может продолжать дальше падать, в случае же его пробоя и закрепления цены выше уровня 2800, шорт по фьючерсу закрою и, возможно, уже буду осторожно пробовать лонг с коротким стопом с целью ближе к 2900. Ведь основная цель падения по РТС уже достигнута, а значит, возможен более сильный отскок, чем были ранее. Но рассчитывать на него можно будет только после слома нисходящего тренда.

Думаю, небольшие спекулятивные покупки уже можно рассматривать возле описанных уровней поддержек. Но как и раньше, считаю, что инвесторам пока стоит дождаться появления существенных признаков завершения падения, прежде, чем что-то основательно покупать. Тогда можно будет рассчитывать на продолжительный рост акций, и я обязательно вас об этом предупрежу.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, рынок акций прилично вчера отскочил. Пока цена остается в нисходящем тренде, снижение может продолжится. Этот вопрос как раз сегодня решается, так как цена находится возле линии тренда. Коррекция ко вчерашнему росту выглядит логичнее, но все внимание сейчас на уровень 2800. Если цене все же удастся закрепиться над ним, то отскок может продолжиться и ближе к 2900.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

М.Видео-Эльдорадо готовит облигационный сюрприз

📊 Пока российский рынок акций бросает то в жар, то в холод из-за тарифного безумия Дональда Трампа, я ещё раз убеждаюсь в том, что облигации обязаны быть в портфеле каждого частного инвестора, поскольку они являются островком стабильности в этой биржевой буре и позволяют хоть как-то снизить волатильность динамики портфеля.

А тут как раз один из ведущих ритейлеров бытовой техники и электроники, М.Видео-Эльдорадо, готовится уже на следующей неделе запустить сбор заявок на новый двухлетний облигационный выпуск с привлекательным купоном, что сразу привлекло моё внимание.

📣 В рамках подготовки к размещению выпуска компания в четверг провела деловой завтрак, на который пригласила в том числе и нашу команду «Инвестируй или проиграешь», где озвучила предварительные итоги 2024 года, а также раскрыла стратегические цели компании на ближайшие три года. Сейчас расскажу, что интересного и обнадёживающего я услышал:

✅ Оборот товаров (GMV) в 2024 году вырос на +5% до 567 млрд рублей:

И если в начале прошлого года рост был двузначный, то с момента охлаждения потребительского спроса он начал снижаться. Компания вынуждена работать в условиях жёсткой монетарной политики, сокращения объемов кредитования и переориентации клиентов с потребления на накопление - выгодные ставки по депозитам с мая прошлого года вызвали бум банковских вкладов. Однако переформатирование бизнес-модели позволило компании сохранить рыночную долю. Особенно радует тот факт, что команда полна решимости и нацелена на дальнейшее расширение своего присутствия на рынке.

Важно отметить, что М.Видео-Эльдорадо (#MVID) выгодно отличается от конкурентов высоким покрытием торговых точек: около 75% ассортимента клиенты ритейлера могут получить в течение 24 часов, а 43% – в течение 15 минут. При этом, несмотря на стремительный рост онлайн-продаж, роль физических магазинов остается значительной, ведь именно там покупатели зачастую принимают окончательное решение о покупке.

✅ Обращает на себя внимание тот факт, что доля продукции под собственными торговыми марками (СТМ) в общем объеме выручки компании пока невелика. Это открывает перед ней значительные перспективы для роста, учитывая высокую рентабельность таких товаров.

✅ На 2025–2027 гг. менеджмент ставит акцент на развитие сети магазинов компактного формата. Эти торговые точки в три раза меньше по площади, по сравнению с традиционными магазинами, что существенно снижает затраты на аренду и ФОТ и повышает маржинальность бизнеса.

💼 Для всех облигационеров одной из важнейших метрик является долговая нагрузка. Стоит отметить, что до конца первого полугодия текущего года акционеры намерены вложить до 30 млрд руб. в реализацию новой Стратегии развития М.Видео-Эльдорадо, причем значительная часть этих средств уже зачислена на счета эмитента. Это укрепит платежеспособность компании.

Кроме того, со второй половины прошлого года в компании действует антикризисный план, предусматривающий строгий контроль над расходами для повышения операционной эффективности.

🧐 А теперь давайте взглянем на параметры облигационного выпуска:

🔸 Дата сбора книги заявок: 16 апреля

🔸 Срок обращения: 2 года

🔸 Купон фиксированный: не более 26% годовых (!)

🔸 Периодичность выплат: ежемесячно (!)

🔸 Рейтинг: А(RU) от АКРА, прогноз «стабильный»

👉 Предстоящее размещение облигаций М.Видео-Эльдорадо должно состояться с весьма щедрой премией к ОФЗ, что не может не радовать. Этот выпуск представляется интересным, благодаря наличию фиксированных купонных выплат, что особенно актуально в свете ожиданий смягчения денежно-кредитной политики во второй половине 2025 года.

Такие бумаги позволят зафиксировать высокую доходность на среднесрочную перспективу, и я, как облигационер выпусков $RU000A104ZK2 и $RU000A106540, могу подтвердить, что облигации М.Видео в рамках нового выпуска - это хорошая возможность укрепить свой портфель денежным потоком с привлекательной доходностью!

❤️ Не забывайте ставить лайк, если облигационные посты для вас являются полезными и интересными! Буду радовать вас чаще!

Показать полностью

2

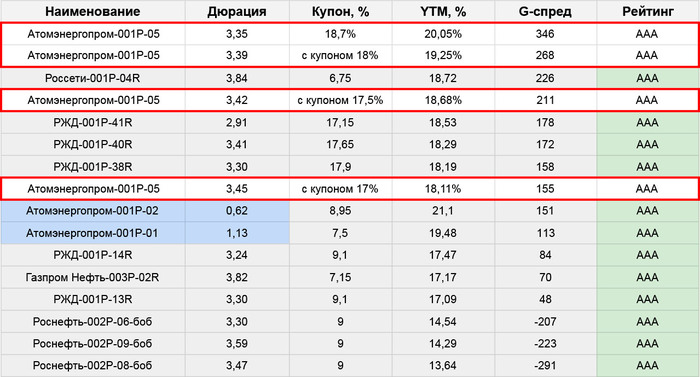

Новые облигации Атомэнергопром: энергия мирного долга

Атомэнергопром (АЭПК) – вертикально-интегрированный холдинг, ведет всю производственную цепочку в области гражданской атомной энергетики: добыча и обогащение урана, фабрикация ядерного топлива, строительство АЭС, производство э/э, утилизация отходов и ряд других смежных процессов. Принадлежит государству через ГК Росатом

🇷🇺 Глубоко копать их бизнес большого смысла нет: по сути, это не совсем и бизнес, а работа по решению стратегических государственных задач, не только в экономике, но и в геополитике

Финрезультаты здесь несколько вторичны и при этом хорошо прогнозируемы, т.к. АЭПК – естественная монополия без конкурентов, работает по фиксированным тарифам, значимый фактор волатильности только один – цены на уран

💰 Отмечу, что АЭПК ведет масштабную инвестпрограмму, в том числе по зарубежным проектам. Поэтому FCF у них стабильно отрицательный, и перекрывается наращиванием долга

Долг общий: 2 876 млрд. (+51%)

ЧД/EBITDA: ~4х

Финрасходы: 95,2 млрд. (-7,4%)

В основе кредитного портфеля много дешевых займов, а финрасходы за 2024 даже снизились. При этом, еще и выросли финдоходы – собственный кэш компания размещает на вполне рыночных условиях

⚠️ Однако, АЭПК постепенно привлекает и более дорогие займы, поэтому нагрузка в 2025 должна подрасти. А перекрытие процентов ебитдой хотя и далеко от сколько-то минимально тревожных уровней, но и стандартам AAA – тоже не совсем соответствует

Поэтому собственный кредитный рейтинг Атомэнергопрома оценивается на уровне AA-, остальное обусловлено господдрежкой. В отличие от ГТЛК, Росгео и прочих подобных – сам этот уровень поддержки агентства оценивают как максимальный, и итоговый рейтинг приравнивают к рейтингу РФ

✅ АЭПК – неотъемлемая и крайне значимая часть национальной экономики, поэтому сколько-то реалистичный сценарий, в котором они резко перестанут платить по долгам, а государство устранится от проблемы и предложит решать ее иными способами, я себе смоделировать не могу

Разве что, нечто совсем около-апокалиптическое, но в этом случае проблемы отдельно взятого эмитента нас будут беспокоить в последнюю очередь. Никаких вопросов по этому AAA у меня нет

Параметры выпуска:

AAA от АКРА 13.11.24 и от Эксперт РА 19.09.24

купон до ~18,7% квартальн. (YTM до ~20%)

5 лет, объем 40 млрд. Сбор 10.04

Стартовый ориентир доходности задан через спред к КБД на сроке 3,5 года (350 б.п.) – в моменте это ~20%, что соответствует купону ~18,7%. Совсем кардинально кривая ни в день сбора, ни даже к дате техразмещения поменяться не должна, тем более уже достаточно дальняя ее часть (из-за специфической методики расчета цифры в приложениях у брокеров могут быть самыми разными, на них до сбора смотреть смысла нет)

⚠️ Основным риском тут считаю сам факт покупки длинной бумаги с относительно низкой ТКД в нынешний неспокойный период. При любых намеках на повышение КС или просто общем разочаровании рынка относительно скорых перспектив ее снижения – выпуск сильно потеряет в привлекательности

🔮 У меня сейчас нет однозначных прогнозов на эту тему, а если бы и были – поменяться они могут буквально в любой момент. Считаю, что ориентироваться правильнее на общее количество подобных длинных бумаг в своем портфеле (чтобы не оказаться совсем в стороне от возможного роста, но и не ставить всё на один хороший сценарий)

В остальном стартовые параметры мне нравятся:

Выпуск на честные 5 лет, без оферт и амортизаций, купон фиксированный на весь срок. Некоторым минусом можно назвать только квартальные выплаты

Два собственных фикса Атомэнергопрома RU000A103AT8 и RU000A105K85 существенно короче, ликвидности там совсем мало, торгуются дорого, с очень символическим g-спредом

В близком диапазоне дюрации по группе AAA бумаг всего-ничего, а ликвидных – только свежие РЖД 38 RU000A10AZ60, 40 RU000A10B115 и 41 RU000A10B495. Все три торгуются в диапазоне YTM 18-18,5%, и новый АТЭК на старте дает к ним очень существенную премию

Удобно, что по формальным рейтинговым вопросам РЖД с АЭПК – близнецы: собственная кредитоспособность РЖД тоже AA-, и тоже обусловлена претензиями к долговой нагрузке и показателям обслуживания долга, а итоговая установлена на паритете с рейтингом РФ

👉 Отсюда, спекулятивный интерес закончится в районе купона 17,5% (YTM~18,7%). Примерно до этого уровня и планирую поучаствовать

В холд тоже не вижу большого смысла заходить сильно ниже – разве что, для диверсификации по эмитентам, или при особых симпатиях к самому АЭПК. Ну и на рынке он представлен гораздо меньше, чем РЖД, этим тоже может быть дополнительно интересен – однако это уже, на мой взгляд, вопрос совсем тонких персональных настроек

✅Мой телеграм, где много интересного: https://t.me/mozginvest

(пишу про облигации и акции РФ, ЦФА)

Показать полностью

2

Демо-счет

Тем временем публичный демо-счет PractInvest, за торговлей которого я наблюдаю, на брокере J2T вошел в десятку лучших менее чем за 2 месяца. Это ничего не гарантирует, но тем не менее.

Показать полностью

1

Обзор и покупка акций Циан / Инвестиционный марафон #90

На падении рынка самое время докупить немного акций в инвестиционный портфель. В начале этой недели уже увеличил долю МТС, ММК и Русагро, а сегодня в портфеле появился новый эмитент - акции компании Циан.

⚠Не является инвестиционной рекомендацией.

Показать полностью

1

Инфляция через Холодильник

🧐 Большинство инвестиционных сообществ почти без умолку говорят о технологических компаниях, влиянии искусственного интеллекта, частных и публично торгуемых компаниях, но лишь немногие обращают внимание на то, что происходит с рынком базовых товаров.

А там знаете… Происходит нечто невероятное. Сложно рассуждать и анализировать уровень инфляции, не обращая внимания на то, как быстро меняются ценники на привычные для многих товары и продукты. Конечно, правительствам разных стран удалось успешно скрыть последствия мягкой денежно-кредитной политики в период COVID 🦠, что привело к значительному росту цен на основные компоненты и товары повседневного спроса.

😏 Кажется, что многие люди стали зарабатывать больше, инвестиции стали приносить доходность выше, но на самом деле всё обстоит не так просто, когда стоимость повседневных продуктов растет намного быстрее.

😫 Режим «налог на бедных» был включён на полную катушку.

- В последние годы мы наблюдаем самый быстрый темп роста цен на сырьевые активы, который сопоставим с темпами роста 70-х годов.

Во всем мире мы наблюдаем одну большую проблему, которая заключается в том, что денежная масса напечатанных денег становится все больше и больше. Объем денег не поспевает за реальным ростом экономических показателей, что в дополнение к естественной инфляции увеличивает стоимость услуг и товаров.

🤑 Грубая калькуляция: $1,000,000 в 2020 году это $1,227,421.48 сегодня. (источник)

Теперь представьте, что произойдет в будущем, если темпы инфляции не снизятся? Миллион долларов США не будет такой уж большой суммой, когда кофе ☕️ в Нью-Йорке будет стоить 150 долларов за 450 мл.

🎬 Миллион долларов — это не круто, а знаешь, что круто? Миллиард долларов. © Социальная сеть (The Social Network) 2010 год

👇 Возвращаемся к цифрам.

Если кто-то еще впечатлен ростом акций $NVDA (NVidia Corporation) или $MSFT (Microsoft Inc.), то Вам стоит обратить внимание на рост стоимости кукурузы, какао-бобов + других товарных активов.

- С апреля 2023 года по 2025 год производный финансовый инструмент на какао-бобы вырос с ~$2850 до $8400 за тонну

Возьмём ещё один пример: Кофе Арабика ☕️

- С апреля 2021 года по 2025 год производный финансовый инструмент на кофе Арабика вырос с ~$123 до $356 за 1 фунт (~0,453 кг).

Стоимость пальмового масла не осталась в стороне.

- С апреля 2020 года по 2025 год производный финансовый инструмент на пальмовое масло вырос с ~$2150 до $4250 за тонну 🛢

Практически все товары, которые попали в поле нашего зрения в ходе анализа, свидетельствуют о том, что инфляция остается упрямо высокой как в США, так и в России. Снижение инфляции потребует более длительного периода удержания текущих ставок кредитования и нормализации торговых отношений. Если первое еще решаемо, то со вторым, похоже, возникли сложности 😰

Худшее, что может произойти как для инвесторов, так и для рядовых граждан — это если мы находимся в такой точке, когда денежно-кредитную политику невозможно будет смягчить, а инфляция не будет снижаться.

—

Автор: Виктор Кох

Соавтор: Юрий Спиридонов, Тамагочи 12 Креатив: Людмила Черепина

Показать полностью